Das könnte Ihnen auch gefallen

- Seccion HistoricaDokument2 SeitenSeccion HistoricaEscon San Jose Obrero SicuaniNoch keine Bewertungen

- Precursores Del Medio AmbienteDokument5 SeitenPrecursores Del Medio AmbienteEscon San Jose Obrero SicuaniNoch keine Bewertungen

- PROYECTO DE INVESTIGACION ComercialDokument14 SeitenPROYECTO DE INVESTIGACION ComercialEscon San Jose Obrero SicuaniNoch keine Bewertungen

- Carpeta de CapacitacionDokument1 SeiteCarpeta de CapacitacionEscon San Jose Obrero SicuaniNoch keine Bewertungen

- Universidad Andina Del CuscoDokument1 SeiteUniversidad Andina Del CuscoEscon San Jose Obrero SicuaniNoch keine Bewertungen

- Triptico EptDokument2 SeitenTriptico EptEscon San Jose Obrero SicuaniNoch keine Bewertungen

- TRIPTICODokument2 SeitenTRIPTICOEscon San Jose Obrero SicuaniNoch keine Bewertungen

- El Delito Del Robo Agravado, Asociado Al Homicidio en El Distrito de Sicuani - 2019... Capítulo 2Dokument14 SeitenEl Delito Del Robo Agravado, Asociado Al Homicidio en El Distrito de Sicuani - 2019... Capítulo 2Escon San Jose Obrero Sicuani100% (1)

- Carta Poder Amanda ImataDokument1 SeiteCarta Poder Amanda ImataEscon San Jose Obrero SicuaniNoch keine Bewertungen

- Carta de Empresa HuascarDokument1 SeiteCarta de Empresa HuascarEscon San Jose Obrero SicuaniNoch keine Bewertungen

- Pregunta Nro 1: Correcto! Tu Respuesta Fue La ADokument15 SeitenPregunta Nro 1: Correcto! Tu Respuesta Fue La AEscon San Jose Obrero SicuaniNoch keine Bewertungen

- Contrato de Arrendamiento de Local para OficinaDokument3 SeitenContrato de Arrendamiento de Local para OficinaEscon San Jose Obrero Sicuani100% (1)

- Luis Felipe Dionicio Torres G1 LT 10 SN Urb. Monserrate Trujillo 056300 4040 7100 1476 4839Dokument2 SeitenLuis Felipe Dionicio Torres G1 LT 10 SN Urb. Monserrate Trujillo 056300 4040 7100 1476 4839Maira Lucia Vásquez AlfaroNoch keine Bewertungen

- Nota Recibida y Acta Enviada Al BCBDokument2 SeitenNota Recibida y Acta Enviada Al BCBVladimir CFNoch keine Bewertungen

- Nic 1Dokument27 SeitenNic 1Vlady LeonNoch keine Bewertungen

- Cantv - Data - CONTRATO MOVILNET Def Ultima VersiónDokument2 SeitenCantv - Data - CONTRATO MOVILNET Def Ultima Versión17103282Noch keine Bewertungen

- Tarifario Tazzamos - SolfipeDokument4 SeitenTarifario Tazzamos - SolfipeASHLY ODETT NOLASCO ZAPATANoch keine Bewertungen

- Caso VivaColombiaDokument24 SeitenCaso VivaColombiaEL_MEJORXNoch keine Bewertungen

- Guías y Programas de Auditoria en Los Rubros de CapitalDokument38 SeitenGuías y Programas de Auditoria en Los Rubros de CapitalOscar EstrellaNoch keine Bewertungen

- Tipo de Cambio Directo y CruzadoDokument28 SeitenTipo de Cambio Directo y CruzadoYesica A Espinal Ramos100% (1)

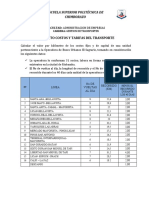

- Proyecto Costos y Tarifas de TransporteDokument2 SeitenProyecto Costos y Tarifas de TransportetrumiguanoNoch keine Bewertungen

- La Seguridad Social en América Latina y El CaribeDokument5 SeitenLa Seguridad Social en América Latina y El CaribeRosmeri VilchesNoch keine Bewertungen

- Sílabo FCDokument8 SeitenSílabo FCFabio GarciaNoch keine Bewertungen

- Cuadro Financiero Del Bono Con Deterioro (Coste Amortizado)Dokument7 SeitenCuadro Financiero Del Bono Con Deterioro (Coste Amortizado)CeledonioVillamayorPozoNoch keine Bewertungen

- Cuentas TDokument9 SeitenCuentas TJovita AlvaradoNoch keine Bewertungen

- PDF Doc E0018520545538033Dokument1 SeitePDF Doc E0018520545538033jorge luis garcia aquijeNoch keine Bewertungen

- Annotated-Casos DupontDokument5 SeitenAnnotated-Casos DupontLUIS FERNANDO GONZALEZ GONZALEZNoch keine Bewertungen

- Deuda ExternaDokument2 SeitenDeuda ExternaAlejandro GuamanNoch keine Bewertungen

- 1era Parte de Razones FinancierasDokument10 Seiten1era Parte de Razones FinancierasAlejandra Morales-Licón100% (1)

- Amortizacion de Adelanto de MaterialesDokument2 SeitenAmortizacion de Adelanto de MaterialesDiego LopezNoch keine Bewertungen

- AllegroDokument15 SeitenAllegroalejandro nordenNoch keine Bewertungen

- Cuestionario de Pasivos Contabilidad IntermediaDokument8 SeitenCuestionario de Pasivos Contabilidad IntermediaSheilo MillánNoch keine Bewertungen

- Gestión Financiera Tema 1Dokument6 SeitenGestión Financiera Tema 1Marina Postigo Angulo0% (1)

- Formatos AuxiliarDokument4 SeitenFormatos AuxiliarSaulNoch keine Bewertungen

- Fernando BarriosDokument19 SeitenFernando BarriosPerspsalud Consultores SACNoch keine Bewertungen

- Manual de Politicas y Procedimientos ContablesDokument11 SeitenManual de Politicas y Procedimientos ContablesMaria Angelica Bautista100% (1)

- Arq. Gutierrez Milla MartínDokument2 SeitenArq. Gutierrez Milla MartínMario Ivan GudiñoNoch keine Bewertungen

- Tema 5Dokument27 SeitenTema 5pedro lopez100% (1)

- Gricela Marbeli Soriano DemezaDokument8 SeitenGricela Marbeli Soriano DemezaObed Escobar PerdomoNoch keine Bewertungen

- Ejecucion de Garantia HipotecariaDokument40 SeitenEjecucion de Garantia HipotecariaENER ALBERTO VILCHEZ CUEVASNoch keine Bewertungen

- Informe 10 Ii CorteDokument6 SeitenInforme 10 Ii CorteCarlos GómezNoch keine Bewertungen

- Balance InicialDokument2 SeitenBalance InicialKaren Tatiana Reinoso SanchezNoch keine Bewertungen