Das könnte Ihnen auch gefallen

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Von EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Bewertung: 4 von 5 Sternen4/5 (10)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightVon EverandResumen de Financial Intelligence de Karen Berman y Joe KnightBewertung: 3 von 5 Sternen3/5 (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertVon EverandResumen de Financial Literacy for Managers de Richard A. LambertBewertung: 3 von 5 Sternen3/5 (1)

- Flujo Caja ProyectoDokument47 SeitenFlujo Caja ProyectoUniversidad del MAR100% (9)

- Estado de Flujos de Efectivo UEESDokument11 SeitenEstado de Flujos de Efectivo UEESAndres Sarmiento Carrillo100% (1)

- Flujo Caja ProyectoDokument47 SeitenFlujo Caja ProyectoSandrita RamosNoch keine Bewertungen

- Aa Analisis de Las Variaciones Con El PresupuestoDokument65 SeitenAa Analisis de Las Variaciones Con El PresupuestoVERONICA IVONNE BARRERA ALVARADO100% (2)

- Grupo B06 ENTREGA FINAL EMPRESA PETROCO FORMULACIÓN Y EVALUACIÓN DE PROYECTOSDokument8 SeitenGrupo B06 ENTREGA FINAL EMPRESA PETROCO FORMULACIÓN Y EVALUACIÓN DE PROYECTOSzuleima calleNoch keine Bewertungen

- Flujo de Caja ProyectadoDokument63 SeitenFlujo de Caja ProyectadoGreis Mendoza DíazNoch keine Bewertungen

- Depreciacion y Flujo de CajaDokument38 SeitenDepreciacion y Flujo de CajaJudith Yulissa Espinoza Vega80% (5)

- Tema 04b - Indicadores de Evaluación Financiera - IEFDokument19 SeitenTema 04b - Indicadores de Evaluación Financiera - IEFMarcos Vargas Montero100% (1)

- Guia 1 de EjerciciosDokument14 SeitenGuia 1 de EjerciciosGonzalo MOntecinos100% (1)

- Evaluación Eco-Proy-Petro 2014 - Pacific PDFDokument212 SeitenEvaluación Eco-Proy-Petro 2014 - Pacific PDFLuis Alberto Colan GarciaNoch keine Bewertungen

- Caso Practico Unidad 3 Juego GerencialDokument7 SeitenCaso Practico Unidad 3 Juego Gerencialviviana santiesteban0% (1)

- Flujo de Caja - TextoDokument4 SeitenFlujo de Caja - Textolou_uzuriagaNoch keine Bewertungen

- Juego Gerencial Unidad 3 KatherinDokument5 SeitenJuego Gerencial Unidad 3 KatherinKatherin PosadaNoch keine Bewertungen

- Material Explicativo Conta 1 Primer ParcialDokument14 SeitenMaterial Explicativo Conta 1 Primer ParcialnaideNoch keine Bewertungen

- JUEGO GERENCIAL Trabajo Final - Yeferson Martinez CaceresDokument11 SeitenJUEGO GERENCIAL Trabajo Final - Yeferson Martinez CaceresEddier Ayarza Montiel100% (1)

- Tema III. - Aspectos Fundamentales Sobre Las Decisiones de Inversión de Capital PDFDokument17 SeitenTema III. - Aspectos Fundamentales Sobre Las Decisiones de Inversión de Capital PDFrafaelNoch keine Bewertungen

- Elaboracion de Presupuesto y Balance GeneralDokument19 SeitenElaboracion de Presupuesto y Balance GenerallakrimazNoch keine Bewertungen

- Sesion 10 UpnDokument53 SeitenSesion 10 UpnCristopher Huaraj MezaNoch keine Bewertungen

- Costos Semana 6Dokument7 SeitenCostos Semana 6AleejandraSwift100% (1)

- LIBRO - Costos - NOBOADokument15 SeitenLIBRO - Costos - NOBOAanaNoch keine Bewertungen

- Razones FinancierasDokument5 SeitenRazones Financieras202203215Noch keine Bewertungen

- Sesión 3 - Análisis Financiero 2Dokument27 SeitenSesión 3 - Análisis Financiero 2ebonilla88Noch keine Bewertungen

- Ciclo de CajaDokument7 SeitenCiclo de CajaCARPIO BURGOS JUAN DIEGONoch keine Bewertungen

- Clase 9 FCLDokument21 SeitenClase 9 FCLRoger Apian castilloNoch keine Bewertungen

- PROBLEMASDokument12 SeitenPROBLEMASErika Pamela CcasaNoch keine Bewertungen

- BC14 35 Finanzas 3 Caso Final FNEDokument7 SeitenBC14 35 Finanzas 3 Caso Final FNELuis MéndezNoch keine Bewertungen

- U4 - Libro Diario Simplificado Con I.G.v. y EE - Ff.Dokument28 SeitenU4 - Libro Diario Simplificado Con I.G.v. y EE - Ff.Bladimir FSNoch keine Bewertungen

- Proyección de Estados FinancierosDokument20 SeitenProyección de Estados FinancierosOscar de LeonNoch keine Bewertungen

- Anexo 9 B El Punto de EquilibrioDokument6 SeitenAnexo 9 B El Punto de Equilibriojamon92Noch keine Bewertungen

- Analisis de BalancesDokument34 SeitenAnalisis de Balancesferen gaitanNoch keine Bewertungen

- Conta Financiera Cap 1Dokument9 SeitenConta Financiera Cap 1huhiuhNoch keine Bewertungen

- 1día 5 Análisis Financiero 2022Dokument35 Seiten1día 5 Análisis Financiero 2022AUXILIAR COTABILIDAD ASECSANoch keine Bewertungen

- Semana 1ADokument7 SeitenSemana 1Avaleria escobarNoch keine Bewertungen

- Estados FinancierosDokument30 SeitenEstados FinancierosKattia RamírezNoch keine Bewertungen

- Proyecto Con Todo Van Tir FlujoDokument46 SeitenProyecto Con Todo Van Tir FlujoAlvaro CastellonNoch keine Bewertungen

- Tarea Flujo de Efectivo - CGDokument4 SeitenTarea Flujo de Efectivo - CGAle VivasNoch keine Bewertungen

- S6 - Notas - Profundizacion - Acc - Forpy1203 (280923)Dokument9 SeitenS6 - Notas - Profundizacion - Acc - Forpy1203 (280923)Brian Philippe Tampier TapiaNoch keine Bewertungen

- El Estudio Económico de Un Proyecto de Inversión 5Dokument27 SeitenEl Estudio Económico de Un Proyecto de Inversión 5Anonymous tOqKd290Noch keine Bewertungen

- Plantilla de Ganancia Neta y Ganancia BrutaDokument13 SeitenPlantilla de Ganancia Neta y Ganancia BrutaRicardo Coutiño EscobarNoch keine Bewertungen

- 14.flujo de CajaDokument21 Seiten14.flujo de CajaFredyNoch keine Bewertungen

- Conceptos - Análisis FinancieroDokument5 SeitenConceptos - Análisis FinancieroJuan VilchesNoch keine Bewertungen

- Control Financiero Parte 2 DupontDokument8 SeitenControl Financiero Parte 2 DupontjuanNoch keine Bewertungen

- Analisis de Los EeffDokument58 SeitenAnalisis de Los EeffcvillacortatisocNoch keine Bewertungen

- Estudio Financiero y Economico Del ProyectoDokument28 SeitenEstudio Financiero y Economico Del ProyectoVictor Moñtaño ArdilaNoch keine Bewertungen

- 33 - Caso de Análisis Financiero 01Dokument5 Seiten33 - Caso de Análisis Financiero 01Wendy B FloresNoch keine Bewertungen

- Proyecto Entrega 1 Carro TallerDokument10 SeitenProyecto Entrega 1 Carro TallerSofia LopezNoch keine Bewertungen

- Actividad 5 FinanzasDokument2 SeitenActividad 5 Finanzasjose ignacioNoch keine Bewertungen

- Sesion 11Dokument38 SeitenSesion 11Maria Estefany Rivera VidalNoch keine Bewertungen

- Actividad Practica 5 FinanzasDokument2 SeitenActividad Practica 5 FinanzasALEXANDRA100% (2)

- 1a Parte Unidad IIIDokument15 Seiten1a Parte Unidad IIISanta CeciliaNoch keine Bewertungen

- Punto de Equilibrio: Mg. Manuel CanasasDokument26 SeitenPunto de Equilibrio: Mg. Manuel CanasasRG RonyNoch keine Bewertungen

- Clase 25 - Sensibilizacion Cantidad PDFDokument23 SeitenClase 25 - Sensibilizacion Cantidad PDFLuisa FernandaNoch keine Bewertungen

- Leccion 5 - Eval ProyectosDokument9 SeitenLeccion 5 - Eval ProyectosLuceroNoch keine Bewertungen

- Clase 24 - 3.1 Sensibilizacion PrecioDokument36 SeitenClase 24 - 3.1 Sensibilizacion PrecioLuisa FernandaNoch keine Bewertungen

- Cristian - Bascuñan PF Costo y PresupuestoDokument6 SeitenCristian - Bascuñan PF Costo y PresupuestoCristian BascuñanNoch keine Bewertungen

- Semana 2 - Objetivo de Los Estados FinancierosDokument41 SeitenSemana 2 - Objetivo de Los Estados FinancierosCreyleon Guzman Navarro0% (1)

- CASO PRACTICO FINAL JUEGO GERENCIAL Viviana MacarenaDokument4 SeitenCASO PRACTICO FINAL JUEGO GERENCIAL Viviana MacarenaJuried PardoNoch keine Bewertungen

- Tipos de DepreciaciónDokument4 SeitenTipos de DepreciaciónGrupo 13Noch keine Bewertungen

- Belzar-Iplacex Ficha 04Dokument1 SeiteBelzar-Iplacex Ficha 04mariajoserebolledoNoch keine Bewertungen

- Infografia Entidades de Control y Vigilancia - CompressedDokument3 SeitenInfografia Entidades de Control y Vigilancia - Compressedjesus yesid escobarNoch keine Bewertungen

- Derecho Bancario 3Dokument7 SeitenDerecho Bancario 3Shirley VeraNoch keine Bewertungen

- Servicios San Luis Spa R.U.T.:77.081.882-6 Factura Electronica Nº27Dokument2 SeitenServicios San Luis Spa R.U.T.:77.081.882-6 Factura Electronica Nº27Familia Pinto CatalanNoch keine Bewertungen

- Calculo Impuesto A La Renta 2018Dokument37 SeitenCalculo Impuesto A La Renta 2018Marcial Gutierrez GarceteNoch keine Bewertungen

- La Hipótesis de La Inestabilidad FinancieraDokument3 SeitenLa Hipótesis de La Inestabilidad FinancieraROBERTO ANDRES GOMEZ MERCADONoch keine Bewertungen

- Contrato de Cuenta CorrienteDokument7 SeitenContrato de Cuenta CorrienteAlexLípezNoch keine Bewertungen

- S5 ContenidDokument22 SeitenS5 ContenidOmar Torres VarasNoch keine Bewertungen

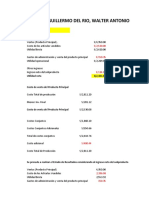

- 2022 2 CCP Prob Examen Parcial Guillermo Del Rio, WalterDokument19 Seiten2022 2 CCP Prob Examen Parcial Guillermo Del Rio, WalterWALTER ANTONIO GUILLERMO DEL RIONoch keine Bewertungen

- Cuentas Comerciales Por Cobrar No CorrientesDokument12 SeitenCuentas Comerciales Por Cobrar No CorrientesAndrea RodriguezNoch keine Bewertungen

- Temas y Ejercicios Matematicas FinancierasDokument32 SeitenTemas y Ejercicios Matematicas FinancierasMaria Paula ParadaNoch keine Bewertungen

- Conceptos: 81101701 1 E51 SER 83698.36 83698.36Dokument1 SeiteConceptos: 81101701 1 E51 SER 83698.36 83698.36Lilia JuarezNoch keine Bewertungen

- Taller Final de Macroeconomia (Preparatorio para El Parcial)Dokument2 SeitenTaller Final de Macroeconomia (Preparatorio para El Parcial)Elvira Jimenez MartinezNoch keine Bewertungen

- Niif 13 PDTDokument39 SeitenNiif 13 PDTRosario FélixNoch keine Bewertungen

- MateDokument83 SeitenMateFrancisco Gerardo Hdez Valerio50% (2)

- INFORME de PROCESOS Contabilidad Publica y PrivadaDokument15 SeitenINFORME de PROCESOS Contabilidad Publica y PrivadapaholyNoch keine Bewertungen

- Índice Nuevo Estado MexicoDokument3 SeitenÍndice Nuevo Estado MexicoMarisol Ayala ContrerasNoch keine Bewertungen

- Tipos de Comprobantes de PagoDokument8 SeitenTipos de Comprobantes de PagoMelissa FloresNoch keine Bewertungen

- Caso 2 Borja FrancisDokument6 SeitenCaso 2 Borja Francisluisrubenarturo100% (1)

- American Express FinancieraDokument71 SeitenAmerican Express FinancieraBba VelascoNoch keine Bewertungen

- ReflexionDokument3 SeitenReflexionPatricia FernandezNoch keine Bewertungen

- WACC y CAPM - Práctica Calificada p2Dokument2 SeitenWACC y CAPM - Práctica Calificada p2editaNoch keine Bewertungen

- Reingenieria PDFDokument206 SeitenReingenieria PDFManuel Alejandro ChauranNoch keine Bewertungen

- Trabajo 2 Contabilidad Financiera GalarzaDokument2 SeitenTrabajo 2 Contabilidad Financiera Galarzasebastian galarzaNoch keine Bewertungen

- NIC16 SolucionesDokument8 SeitenNIC16 SolucionesTania Liseth Carhuachin BazanNoch keine Bewertungen

- Taller de Matematicas Financieras UPTCDokument14 SeitenTaller de Matematicas Financieras UPTCJohan Reyes KersNoch keine Bewertungen

- Cuestionario Contabilidad 3 Wilkins ValdezDokument3 SeitenCuestionario Contabilidad 3 Wilkins ValdezUn Rinconsito Al SolNoch keine Bewertungen

- Régimen SancionatorioDokument16 SeitenRégimen Sancionatoriovelasquez700Noch keine Bewertungen