Das könnte Ihnen auch gefallen

- Custos Imputados, Perdidos e de ReposiçãoDokument14 SeitenCustos Imputados, Perdidos e de ReposiçãoDiego CaineliNoch keine Bewertungen

- Contabilidade de Custos Exercicios GabaritoDokument5 SeitenContabilidade de Custos Exercicios Gabaritocustoscontabil89% (28)

- Cap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFDokument43 SeitenCap 9 - Anlise de Equilbrio Sensibilidade Alavancagem Financeira PDFAnderson AlvesNoch keine Bewertungen

- CIESA Contabilidade Gerencial 2020Dokument14 SeitenCIESA Contabilidade Gerencial 2020Mateus LoufaresNoch keine Bewertungen

- Análise de investimento com TIR e estudo de caso de empresa GlentechDokument22 SeitenAnálise de investimento com TIR e estudo de caso de empresa GlentechnicolasNoch keine Bewertungen

- Exercícios de Custeio Variável Ou Direto - 08 - 11 - 2013Dokument6 SeitenExercícios de Custeio Variável Ou Direto - 08 - 11 - 2013Taciane MonteiroNoch keine Bewertungen

- Análise de Custo x Volume x Lucro: Margem de Contribuição e Ponto de EquilíbrioDokument28 SeitenAnálise de Custo x Volume x Lucro: Margem de Contribuição e Ponto de Equilíbriolucas miguelNoch keine Bewertungen

- A administração de custos, preços e lucros: soluções completasDokument107 SeitenA administração de custos, preços e lucros: soluções completasaline_maranhoNoch keine Bewertungen

- Analise FinanceiraDokument27 SeitenAnalise FinanceiraO Exprobrador94% (31)

- Custeio Total e VariaveisDokument13 SeitenCusteio Total e VariaveisJacob CandieNoch keine Bewertungen

- AULA 2 - Apuração de CustosDokument26 SeitenAULA 2 - Apuração de CustosJean Pierre ChassotNoch keine Bewertungen

- Análise Contábil da ESAFDokument16 SeitenAnálise Contábil da ESAFTedBenNoch keine Bewertungen

- Contabilidade de Gestão ESNECDokument7 SeitenContabilidade de Gestão ESNECLourenço LangaNoch keine Bewertungen

- Aula 03 - Análise de Custos - Métodos de CusteioDokument9 SeitenAula 03 - Análise de Custos - Métodos de CusteioKleopatra D El Rey do VaboNoch keine Bewertungen

- Bases de Gestão - Mercado e Formação de PreçosDokument6 SeitenBases de Gestão - Mercado e Formação de PreçosmarcleimvsNoch keine Bewertungen

- Aulas 08 e 09 - MCPLTDDokument34 SeitenAulas 08 e 09 - MCPLTD1 ano anoNoch keine Bewertungen

- Análise da margem de contribuição e capacidade produtivaDokument20 SeitenAnálise da margem de contribuição e capacidade produtivaLuiz CarlosNoch keine Bewertungen

- Contabilidade de Custos (Recuperação Automática)Dokument20 SeitenContabilidade de Custos (Recuperação Automática)jesusmatheus2010Noch keine Bewertungen

- Exercícios Preços de Transferência 2018.1Dokument3 SeitenExercícios Preços de Transferência 2018.1João Pedro SavoiNoch keine Bewertungen

- Aula - 06 Semana 5Dokument22 SeitenAula - 06 Semana 5Chaieny OliveiraNoch keine Bewertungen

- Contabilidade de Custos e Tomada de DecisõesDokument30 SeitenContabilidade de Custos e Tomada de DecisõesAugustMarioNoch keine Bewertungen

- Aula PráticaDokument6 SeitenAula PráticaLourenço LangaNoch keine Bewertungen

- Analise PtmortoDokument36 SeitenAnalise PtmortoMaria José LopesNoch keine Bewertungen

- Exercícios e Avaliações Contabilidade GerencialDokument20 SeitenExercícios e Avaliações Contabilidade GerencialHevelin Batista100% (4)

- Pontode Equilibrioe ExerciciosDokument5 SeitenPontode Equilibrioe ExerciciosWaldiney BolgheroniNoch keine Bewertungen

- Custo X Volume X LucroDokument33 SeitenCusto X Volume X LucroPaulo CesarNoch keine Bewertungen

- Custeio Variável e Custeio por Absorção: Exercícios de FixaçãoDokument10 SeitenCusteio Variável e Custeio por Absorção: Exercícios de FixaçãoMarisa ValuationNoch keine Bewertungen

- Custeio Por AbsorçãoDokument14 SeitenCusteio Por Absorçãoemilly.leiteNoch keine Bewertungen

- Cópia de TRABALHO PARA COMPOSIÇÃO DE NOTA - VITÓRIADokument12 SeitenCópia de TRABALHO PARA COMPOSIÇÃO DE NOTA - VITÓRIAcorsilcorretoradesegurosNoch keine Bewertungen

- Aula 06 Matematica Financeira Guia de EstudoDokument17 SeitenAula 06 Matematica Financeira Guia de EstudoAramiz MazzanattiNoch keine Bewertungen

- Aula 12Dokument16 SeitenAula 12Zefere Salvo e servo de CristoNoch keine Bewertungen

- Aula 6 - Custeio Variável Ou DiretoDokument15 SeitenAula 6 - Custeio Variável Ou Diretoemilly.leiteNoch keine Bewertungen

- Análise Custo-Volume-LucroDokument42 SeitenAnálise Custo-Volume-LucroLuiz Carlos LucaNoch keine Bewertungen

- Avaliao de Projectos EN - ResoluoDokument6 SeitenAvaliao de Projectos EN - ResoluoStar Wars MadsNoch keine Bewertungen

- Cap 4 Gerencia de CustoDokument4 SeitenCap 4 Gerencia de CustoRaul SilvaNoch keine Bewertungen

- Orçamento Gestão ControloDokument29 SeitenOrçamento Gestão ControloLuís AlvesNoch keine Bewertungen

- Aula Pratica 1 - Contagest 2022..Dokument7 SeitenAula Pratica 1 - Contagest 2022..Fraine Manganhe HDNoch keine Bewertungen

- Análise orçamentária da Cia. Reboque e do Hotel Eldorado PlazaDokument8 SeitenAnálise orçamentária da Cia. Reboque e do Hotel Eldorado PlazaEngº RodrigoNoch keine Bewertungen

- Cap 10Dokument10 SeitenCap 10Bruno MarquesNoch keine Bewertungen

- ADM 033 Capítulos 25 A 30 2010 PDFDokument17 SeitenADM 033 Capítulos 25 A 30 2010 PDFAndressa TagliettoNoch keine Bewertungen

- Atividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoDokument3 SeitenAtividade 3 - Métodos de Preço, Custos e Custeios - Passei DiretoRafael Andrade86% (7)

- Mtodos de CusteioDokument13 SeitenMtodos de CusteioDamarys OliveiraNoch keine Bewertungen

- Classifique Os Custos 11Dokument7 SeitenClassifique Os Custos 11tributocontabilNoch keine Bewertungen

- Contabilidade Geral IDokument10 SeitenContabilidade Geral IPessoa LindaNoch keine Bewertungen

- CVLDokument44 SeitenCVLManu P. PlymenosNoch keine Bewertungen

- Prova 2 EC OKDokument8 SeitenProva 2 EC OKFelipe de Jesus100% (1)

- Gerenciamento de custos indiretosDokument5 SeitenGerenciamento de custos indiretoswilhamr.santoshotmail.comNoch keine Bewertungen

- Análise de Investimentos: Etapas e TécnicasDokument37 SeitenAnálise de Investimentos: Etapas e TécnicasAngel FachinelliNoch keine Bewertungen

- Custos de produção e classificação de eventos em empresa industrialDokument5 SeitenCustos de produção e classificação de eventos em empresa industrialDiego MedeirosNoch keine Bewertungen

- Apostila ETEC - PFODokument8 SeitenApostila ETEC - PFOsimuladocontabilNoch keine Bewertungen

- Análise de Custos: Ponto de EquilíbrioDokument4 SeitenAnálise de Custos: Ponto de EquilíbrioJefferson AklisNoch keine Bewertungen

- Ptp-Iii TrabalhoDokument7 SeitenPtp-Iii TrabalhoJaime MuchangaNoch keine Bewertungen

- Exercícios práticos Módulo VII_GEDokument14 SeitenExercícios práticos Módulo VII_GEFilipa OliveiraNoch keine Bewertungen

- Orç Cap 10Dokument61 SeitenOrç Cap 10JADE EDUARDO ELIASNoch keine Bewertungen

- Prova escrita de mestrado em controladoria cobre custos, BSC e análise CVLDokument3 SeitenProva escrita de mestrado em controladoria cobre custos, BSC e análise CVLsamuelaojNoch keine Bewertungen

- TIR Proposta InvestimentoDokument5 SeitenTIR Proposta InvestimentoSara SouzaNoch keine Bewertungen

- Estudo Dirigido 1 RespostasDokument8 SeitenEstudo Dirigido 1 RespostastatianaNoch keine Bewertungen

- Contabilidade Geral Para O Exame De SuficiênciaVon EverandContabilidade Geral Para O Exame De SuficiênciaNoch keine Bewertungen

- Política Comercial e Condições da DiCorpoDokument7 SeitenPolítica Comercial e Condições da DiCorpoCarlos Coelho PhotographerNoch keine Bewertungen

- Guia para planejar seu empreendimentoDokument14 SeitenGuia para planejar seu empreendimentoMaria Simone AlvesNoch keine Bewertungen

- Simples Contrato de Prestação de Serviços - Assessoria de Marketing DigitalDokument3 SeitenSimples Contrato de Prestação de Serviços - Assessoria de Marketing Digitalbrendadieysonn100% (1)

- Catálogo Lontra Terminais e BarrasDokument86 SeitenCatálogo Lontra Terminais e BarrasManes Auto Peças ManesNoch keine Bewertungen

- SUSTENTABILIDADE Do CACAU PDFDokument18 SeitenSUSTENTABILIDADE Do CACAU PDFAllison Diamond AyobNoch keine Bewertungen

- Apresentação Portal ÚnicoDokument16 SeitenApresentação Portal ÚnicoBruno IankowskiNoch keine Bewertungen

- Teste 01 Auditoria Interna 2020Dokument6 SeitenTeste 01 Auditoria Interna 2020eugenionhavotsoNoch keine Bewertungen

- Simulador de Juros Compostos Primo Pobre Oficial-1Dokument3 SeitenSimulador de Juros Compostos Primo Pobre Oficial-1Joao PedroNoch keine Bewertungen

- Regiões do mundoDokument4 SeitenRegiões do mundoHeletucia OliveiraNoch keine Bewertungen

- Google e Meta Ads BoxmakerDokument6 SeitenGoogle e Meta Ads BoxmakerCaroline OliveiraNoch keine Bewertungen

- Declaracao de Politica de SustentabilidadeDokument2 SeitenDeclaracao de Politica de SustentabilidademfbmeloNoch keine Bewertungen

- Tec Custos CespeDokument22 SeitenTec Custos CespeLucas Alves0% (1)

- Razonetes BalanceteDokument31 SeitenRazonetes BalanceteNyel MdaNoch keine Bewertungen

- Daniele - Gestão de MateriaisDokument66 SeitenDaniele - Gestão de MateriaisFabio Magalhães100% (1)

- Empreendedorismo e Inovação: a importância da gestão da inovação no desenvolvimento empreendedorDokument12 SeitenEmpreendedorismo e Inovação: a importância da gestão da inovação no desenvolvimento empreendedorPablo Mendes FariaNoch keine Bewertungen

- Perspectiva Petrobras 2024 PDFDokument23 SeitenPerspectiva Petrobras 2024 PDFPedro AlvesNoch keine Bewertungen

- Gestão de Carreira e Desenvolvimento ProfissionalDokument70 SeitenGestão de Carreira e Desenvolvimento Profissionalhellena feitosaNoch keine Bewertungen

- Controlo de TesourariaDokument15 SeitenControlo de TesourariaBeatriz PinhoNoch keine Bewertungen

- 03 03 - Exercicios Contab 2020 v2Dokument22 Seiten03 03 - Exercicios Contab 2020 v2Diego PiresNoch keine Bewertungen

- DRH - RAD 4 Sete Grandes Inimigos Do Capitalismo SelvagemDokument5 SeitenDRH - RAD 4 Sete Grandes Inimigos Do Capitalismo Selvagemtami_luanaNoch keine Bewertungen

- 3 Atividade de Geografia - 6 AnoDokument1 Seite3 Atividade de Geografia - 6 AnoLucilda BentesNoch keine Bewertungen

- Integraçao Contabil P11Dokument33 SeitenIntegraçao Contabil P11Pedro Ivo Augusto Moura100% (1)

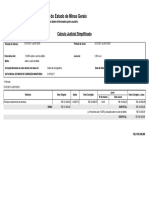

- Cálculo judicial simplificado de dívida de R$121 milDokument1 SeiteCálculo judicial simplificado de dívida de R$121 milLorran DavidNoch keine Bewertungen

- Adoráveis Anos 80Dokument171 SeitenAdoráveis Anos 80Luisa De Almeida ZerbiniNoch keine Bewertungen

- Roteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaDokument9 SeitenRoteiro de Atividade de Aprendizagem - ESCO II - Arquivo de RespostaRenata FerreiraNoch keine Bewertungen

- 2024-02-05 - Prospecto - Ápice e LBF - Park PoenteDokument9 Seiten2024-02-05 - Prospecto - Ápice e LBF - Park Poenteronaldorclamaster21Noch keine Bewertungen

- Método dos potes ajuda a economizar com inteligênciaDokument2 SeitenMétodo dos potes ajuda a economizar com inteligênciaWeber do Carmo DomingosNoch keine Bewertungen

- Apost Matemática FinancDokument60 SeitenApost Matemática FinancMaria Do Socorro SilvaNoch keine Bewertungen

- Planeamento Estratégico Na Mediação ImobiliáriaDokument7 SeitenPlaneamento Estratégico Na Mediação ImobiliáriaJosé Manuel Moreira BatistaNoch keine Bewertungen

- Destinos turísticos: recursos, serviços e perspectivas de negócioDokument11 SeitenDestinos turísticos: recursos, serviços e perspectivas de negócioanaNoch keine Bewertungen