Das könnte Ihnen auch gefallen

- Calendario de Lecturas Bíblicas - Robert Murray McCheyneDokument16 SeitenCalendario de Lecturas Bíblicas - Robert Murray McCheyneJesús 24x7®92% (12)

- Guia de Transporte Inter Rapidisimo Tudelirioplus 262 PDFDokument1 SeiteGuia de Transporte Inter Rapidisimo Tudelirioplus 262 PDFJuan Manuel CalvacheNoch keine Bewertungen

- Como Operar Una Empresa TuristicaDokument17 SeitenComo Operar Una Empresa TuristicaElmer GamezNoch keine Bewertungen

- Diseño de Pendulo Rotacional Invertido.Dokument4 SeitenDiseño de Pendulo Rotacional Invertido.OctavioGarciaNoch keine Bewertungen

- Costos de La Empresa AgropecuariaDokument10 SeitenCostos de La Empresa AgropecuariaAntonio DanielNoch keine Bewertungen

- Costos y Margenes de La Empresa AgropecuaraDokument35 SeitenCostos y Margenes de La Empresa AgropecuaraDaniel Urrutia Ale100% (1)

- T1 Eloimar CañaDokument11 SeitenT1 Eloimar CañaAurimar Navas RojasNoch keine Bewertungen

- Gestión económica y financiera de proyectos de pisciculturaDokument19 SeitenGestión económica y financiera de proyectos de pisciculturaMarcosErnestoParedesNoch keine Bewertungen

- Costes de Producción Del NaranjoDokument5 SeitenCostes de Producción Del NaranjoBeba LopezNoch keine Bewertungen

- Depreciacion y AgotamientoDokument59 SeitenDepreciacion y AgotamientoLuis Fernando Ordón89% (9)

- Administracion RuralDokument15 SeitenAdministracion RuralMartinGutierrezNoch keine Bewertungen

- Metodo de Las Unidades ProducidasDokument14 SeitenMetodo de Las Unidades ProducidasRolando Gomez33% (3)

- NR 00235Dokument20 SeitenNR 00235Jehison M Patiño TenorioNoch keine Bewertungen

- Desarrollo Cuestionario Propiedad Planta y EquipoDokument4 SeitenDesarrollo Cuestionario Propiedad Planta y EquiposandraNoch keine Bewertungen

- Definición y métodos de depreciaciónDokument19 SeitenDefinición y métodos de depreciaciónROGER2130Noch keine Bewertungen

- Costos y Margenes Emp AgropDokument35 SeitenCostos y Margenes Emp AgropMaKa RosadoNoch keine Bewertungen

- I Cosechadora Propia vs. Contratista de Cosecha EdwardsDokument8 SeitenI Cosechadora Propia vs. Contratista de Cosecha EdwardsLuis AlejoNoch keine Bewertungen

- Excel Calcular El Costo Total de La Producción de SerieDokument7 SeitenExcel Calcular El Costo Total de La Producción de SerieWaldir Jesús Rodríguez JuárezNoch keine Bewertungen

- Activos FijosDokument33 SeitenActivos FijosFabián Navarro MongeNoch keine Bewertungen

- Módulo 4. Análisis de Los Costos y La Rentabilidad de Cultivos ExtensivosDokument32 SeitenMódulo 4. Análisis de Los Costos y La Rentabilidad de Cultivos ExtensivosJuan FernandezNoch keine Bewertungen

- Maquina RiaDokument29 SeitenMaquina RiaAndrade DiegoNoch keine Bewertungen

- Vida Util NormanDokument10 SeitenVida Util NormanEduardoNoch keine Bewertungen

- Capital AgrarioDokument4 SeitenCapital AgrarioYordi Fabian Umaña0% (1)

- Practica 3Dokument2 SeitenPractica 3Flor Trilce Cereceda MormontoyNoch keine Bewertungen

- Costo de Produccion Maquinaria PDFDokument27 SeitenCosto de Produccion Maquinaria PDFYohn Huamanquispe FloresNoch keine Bewertungen

- ENSAYO DE CONTABILIDAD Propiedad Planta y EquipoDokument6 SeitenENSAYO DE CONTABILIDAD Propiedad Planta y EquipowendypaolacastrodiazNoch keine Bewertungen

- Contabilidad Agricola - Contabilidad de CostosDokument6 SeitenContabilidad Agricola - Contabilidad de CostosHenry G. PoouNoch keine Bewertungen

- Manual Costos AgropecuariosDokument36 SeitenManual Costos AgropecuariosMauricio OmeNoch keine Bewertungen

- Producción, rendimientos y cambio tecnológico en LatinoaméricaDokument4 SeitenProducción, rendimientos y cambio tecnológico en LatinoaméricaKaren M. De PaulaNoch keine Bewertungen

- Tema 1 Costes y Mantenimiento de MaquinariaDokument26 SeitenTema 1 Costes y Mantenimiento de MaquinariaNatalia Guerrero García92% (12)

- Costos 2Dokument65 SeitenCostos 2Rudy Malcolm Quispe TiñaNoch keine Bewertungen

- CostosDokument7 SeitenCostosPilar QuagliaNoch keine Bewertungen

- TeoriadecostosDokument13 SeitenTeoriadecostosMiguel JácomeNoch keine Bewertungen

- Importancia de la contabilidad agropecuariaDokument28 SeitenImportancia de la contabilidad agropecuariaJuanDiegoNarvaezBastidas100% (2)

- Agotamiento PDFDokument59 SeitenAgotamiento PDFyessNoch keine Bewertungen

- Tarea V Contabiliadad IIIDokument10 SeitenTarea V Contabiliadad IIIElizabeth A. FelixNoch keine Bewertungen

- Tractor AgricolaDokument27 SeitenTractor AgricolaAlexei QuispeNoch keine Bewertungen

- Investigacion Mate 1.5 y 1.6Dokument3 SeitenInvestigacion Mate 1.5 y 1.6Dyana MéndezNoch keine Bewertungen

- Costos de La Maquinaria AgricolaDokument53 SeitenCostos de La Maquinaria AgricolaMartinGutierrezNoch keine Bewertungen

- Unidad 4 DepreciacionDokument16 SeitenUnidad 4 DepreciacionLuisVerazaluceNoch keine Bewertungen

- Estructura de informes de costos agropecuariosDokument5 SeitenEstructura de informes de costos agropecuariosErica Canales QuispeNoch keine Bewertungen

- Metodo de Agotamiento1Dokument6 SeitenMetodo de Agotamiento1Umbelina TaparaNoch keine Bewertungen

- Actividad #07 - Costo Agrario, Pecuario y Agropecuario - Costos Aplicados PDFDokument10 SeitenActividad #07 - Costo Agrario, Pecuario y Agropecuario - Costos Aplicados PDFRoy Brolyn Huamani De La CruzNoch keine Bewertungen

- CosBenUti - FinalDokument108 SeitenCosBenUti - FinalMara GonzalezNoch keine Bewertungen

- Prueba A Maquinaria Mike BurnierDokument5 SeitenPrueba A Maquinaria Mike BurnierGaston Fabian Ortiz DiazNoch keine Bewertungen

- Tarea 5 CarlosDokument10 SeitenTarea 5 Carloscarlos jimenez rodriguezNoch keine Bewertungen

- Contabilidad AgropecuariasDokument12 SeitenContabilidad AgropecuariasLeslie Sachedy DuarteNoch keine Bewertungen

- Contabilidad - Depreciación PDFDokument12 SeitenContabilidad - Depreciación PDFMarion Andrea Orellana LeónNoch keine Bewertungen

- Metodologia de Costos de Equipos y Maqunaria MineraDokument21 SeitenMetodologia de Costos de Equipos y Maqunaria MineraWENDY TACO BOLIVARNoch keine Bewertungen

- Tarea 3 Contabilidad 3Dokument8 SeitenTarea 3 Contabilidad 3arielaNoch keine Bewertungen

- Formulacion 4 - 5Dokument16 SeitenFormulacion 4 - 5Jeremi Sixto PeralesNoch keine Bewertungen

- Metodo Analitico ClasicoDokument15 SeitenMetodo Analitico ClasicoOscar LeninNoch keine Bewertungen

- Clase Viii.. - Costos de ProducciónDokument76 SeitenClase Viii.. - Costos de ProducciónMedina MiguelNoch keine Bewertungen

- Los Costos en La Mecanización 23Dokument34 SeitenLos Costos en La Mecanización 23DIEGO FABIAN CHAVARRIAGA VALENCIANoch keine Bewertungen

- Evaluación de La Capacidad de ProducciónDokument8 SeitenEvaluación de La Capacidad de ProducciónJanni Pantoja VargasNoch keine Bewertungen

- 7.costos de Funcionamiento y de CapitalDokument2 Seiten7.costos de Funcionamiento y de Capitaljairo toconasNoch keine Bewertungen

- El Tractor El Motor y Costos de La MAQUINARIA AGRÍCOLADokument9 SeitenEl Tractor El Motor y Costos de La MAQUINARIA AGRÍCOLAMarcos EduardoNoch keine Bewertungen

- Centro De Apoyo Mecanizado a Cultivos AgrícolasVon EverandCentro De Apoyo Mecanizado a Cultivos AgrícolasBewertung: 1 von 5 Sternen1/5 (1)

- Preparación del terreno para la instalación de infraestructuras, siembra y plantación de cultivos herbáceos. AGAC0108Von EverandPreparación del terreno para la instalación de infraestructuras, siembra y plantación de cultivos herbáceos. AGAC0108Noch keine Bewertungen

- Operaciones auxiliares de riego en cultivos agrícolas. AGAX0208Von EverandOperaciones auxiliares de riego en cultivos agrícolas. AGAX0208Noch keine Bewertungen

- UF0381 - Documentación técnica para la gestión de equipos y maquinarias de gestión de recusos humanosVon EverandUF0381 - Documentación técnica para la gestión de equipos y maquinarias de gestión de recusos humanosNoch keine Bewertungen

- Mantenimiento básico de instalaciones. AGAX0208Von EverandMantenimiento básico de instalaciones. AGAX0208Noch keine Bewertungen

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFVon EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFBewertung: 3.5 von 5 Sternen3.5/5 (3)

- Pastillas Efervescentes para El WCDokument1 SeitePastillas Efervescentes para El WCfrank1465Noch keine Bewertungen

- Fertilizante de Cáscaras de PlátanoDokument2 SeitenFertilizante de Cáscaras de Plátanofrank1465Noch keine Bewertungen

- Aloe Vera PDFDokument15 SeitenAloe Vera PDFroseNoch keine Bewertungen

- Medicina NaturalDokument3 SeitenMedicina Naturalfrank14650% (1)

- Limpieza natural con 12 ingredientes básicosDokument5 SeitenLimpieza natural con 12 ingredientes básicosfrank1465Noch keine Bewertungen

- Código Procesal Penal HondurasDokument145 SeitenCódigo Procesal Penal HondurasJorge Jesus Kawas MejiaNoch keine Bewertungen

- Como Quitar Manchas de HumedadDokument2 SeitenComo Quitar Manchas de Humedadfrank1465Noch keine Bewertungen

- Lluvia AcidaDokument6 SeitenLluvia Acidafrank1465Noch keine Bewertungen

- Manual siembra cilantro 40cDokument7 SeitenManual siembra cilantro 40cMarcelo AndresNoch keine Bewertungen

- Remedios CaserosDokument7 SeitenRemedios Caserosfrank1465Noch keine Bewertungen

- ArtesaníasDokument1 SeiteArtesaníasfrank1465Noch keine Bewertungen

- Adios A CelulitisDokument1 SeiteAdios A Celulitisfrank1465Noch keine Bewertungen

- Diureticos NaturalesDokument3 SeitenDiureticos Naturalesfrank1465Noch keine Bewertungen

- 5 Minutos de SaludDokument58 Seiten5 Minutos de Saludgamaliel11100% (1)

- Como CultivarDokument6 SeitenComo Cultivarfrank1465Noch keine Bewertungen

- Una Entrevista Con Satanc3a3c281s PDFDokument121 SeitenUna Entrevista Con Satanc3a3c281s PDFcarlosdr92100% (2)

- 18 Increíbles Usos para El Vinagre BlancoDokument3 Seiten18 Increíbles Usos para El Vinagre Blancofrank1465Noch keine Bewertungen

- WILEY, T., Pablo de Tarso y Las Primeras Cristianas Gentiles, Sígueme, Salamanca 2005 PDFDokument83 SeitenWILEY, T., Pablo de Tarso y Las Primeras Cristianas Gentiles, Sígueme, Salamanca 2005 PDFGilberto Ley PeñaNoch keine Bewertungen

- Si Dios Es SoberanoDokument4 SeitenSi Dios Es Soberanofrank1465Noch keine Bewertungen

- Las Parabolas Revelan La Gracia SoberanaDokument22 SeitenLas Parabolas Revelan La Gracia Soberanafrank1465Noch keine Bewertungen

- Reflexiones Cristianas brevesDokument4 SeitenReflexiones Cristianas brevesfrank1465Noch keine Bewertungen

- Cómo PredicarDokument29 SeitenCómo Predicarfrank1465Noch keine Bewertungen

- Lo que significa orar sin cesarDokument2 SeitenLo que significa orar sin cesarfrank1465Noch keine Bewertungen

- Curiosidades BíblicasDokument4 SeitenCuriosidades Bíblicasfrank1465Noch keine Bewertungen

- AdulterioDokument9 SeitenAdulteriofrank1465Noch keine Bewertungen

- Porque Aprender Griego KoineDokument68 SeitenPorque Aprender Griego Koinefrank1465Noch keine Bewertungen

- El Desafío de Mirar Con Los Ojos de JesúsDokument3 SeitenEl Desafío de Mirar Con Los Ojos de Jesúsfrank1465Noch keine Bewertungen

- Como Educar A Los Hijos para DiosDokument9 SeitenComo Educar A Los Hijos para Diosfrank1465Noch keine Bewertungen

- Compendio de Yacimientos Minerales Del Peru PDFDokument3 SeitenCompendio de Yacimientos Minerales Del Peru PDFJoss MoreraNoch keine Bewertungen

- Ferrerias HSJDokument52 SeitenFerrerias HSJMARIA GOMEZNoch keine Bewertungen

- Carrera Espacial - Guerra FríaDokument8 SeitenCarrera Espacial - Guerra Fríalau.lauNoch keine Bewertungen

- Proyecto Las VegasDokument32 SeitenProyecto Las VegasVargas LorehannaNoch keine Bewertungen

- Responsabilidades y funciones de supervisión de KarenDokument3 SeitenResponsabilidades y funciones de supervisión de KarenRolando SanchezNoch keine Bewertungen

- JunaebDokument118 SeitenJunaebAndrés Araneda VásquezNoch keine Bewertungen

- GUÍA ELABORACIÓN DE PERFIL IDÓNEO DE INGRESO Y EGRESO Julio 24Dokument22 SeitenGUÍA ELABORACIÓN DE PERFIL IDÓNEO DE INGRESO Y EGRESO Julio 24pedromanuelguerreroNoch keine Bewertungen

- Guia de Instalacion Ilustrada de Radios Microondas RTN 950 y RTN 605 2 PDFDokument42 SeitenGuia de Instalacion Ilustrada de Radios Microondas RTN 950 y RTN 605 2 PDFAttackDenied123Noch keine Bewertungen

- Texto Escolar 6 (Tomo1)Dokument322 SeitenTexto Escolar 6 (Tomo1)Luis67% (9)

- El Diseño Educativo Como Sistema de Enseñanza AprendizajeDokument21 SeitenEl Diseño Educativo Como Sistema de Enseñanza AprendizajeJuan Alexander Flores FloresNoch keine Bewertungen

- Características Del Sistema de Archivos de Windows 8Dokument7 SeitenCaracterísticas Del Sistema de Archivos de Windows 8Juan José Rodríguez CetinaNoch keine Bewertungen

- DEMO Jose Luis Garcia Roldan WEB Nixnivis 2ºB RedDokument21 SeitenDEMO Jose Luis Garcia Roldan WEB Nixnivis 2ºB RedgadeseagNoch keine Bewertungen

- Paisajismo y su aplicación en el campo gráficoDokument24 SeitenPaisajismo y su aplicación en el campo gráficoChristian SantivañezNoch keine Bewertungen

- La Arquitectura Como Solución de Problemas de ViviendaDokument3 SeitenLa Arquitectura Como Solución de Problemas de ViviendaAnabel OrozcoNoch keine Bewertungen

- Para Implementar Las Buenas Prácticas Agrícolas en La Producción de PlátanoDokument2 SeitenPara Implementar Las Buenas Prácticas Agrícolas en La Producción de PlátanoWilmer Peña Aguirre100% (1)

- Diapositiva Cadena de CustodiaDokument13 SeitenDiapositiva Cadena de CustodiaJosé Luis Sánchez LondoñoNoch keine Bewertungen

- Circutor Catálogo 2020-EsDokument176 SeitenCircutor Catálogo 2020-EsVEMATELNoch keine Bewertungen

- 008B Protocolos Comunicacion Industrial Basado Ethernet LabviewDokument51 Seiten008B Protocolos Comunicacion Industrial Basado Ethernet LabviewEdgar Maya PerezNoch keine Bewertungen

- Psicologia de Las Organizaciones - PeiroDokument19 SeitenPsicologia de Las Organizaciones - PeiroRicoterita Solari0% (1)

- Rte 226Dokument8 SeitenRte 226davih0070% (1)

- Modelo ADDIEDokument10 SeitenModelo ADDIERaquel GavilanezNoch keine Bewertungen

- TPM y Su Fuerte Relación Con JITDokument31 SeitenTPM y Su Fuerte Relación Con JITJuanManuelBayonaArenas100% (1)

- Matriz EfeDokument16 SeitenMatriz EfeDeniz Denilson100% (2)

- Mantenimiento filtro LaroxDokument45 SeitenMantenimiento filtro LaroxRafael QuilicheNoch keine Bewertungen

- Familiarización Aeronaves PDFDokument98 SeitenFamiliarización Aeronaves PDFSbsagamer09Noch keine Bewertungen

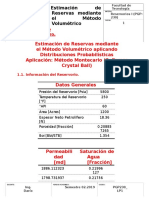

- Estimación de reservas mediante el método volumétricoDokument3 SeitenEstimación de reservas mediante el método volumétricofernando4talaveraNoch keine Bewertungen

- Cómo funciona la seguridad en InternetDokument77 SeitenCómo funciona la seguridad en InternetJesus Kyrie EleisonNoch keine Bewertungen

- Practica Excel Avanzado IDokument59 SeitenPractica Excel Avanzado IEduardo MamaniNoch keine Bewertungen