Das könnte Ihnen auch gefallen

- Analyse Des Effets de Substitution Et de Reven1Dokument11 SeitenAnalyse Des Effets de Substitution Et de Reven1Matthieu KyalumbaNoch keine Bewertungen

- Accords de Libre Échange Conclue Par Le MarocDokument43 SeitenAccords de Libre Échange Conclue Par Le Marock_zeddariNoch keine Bewertungen

- Inflation Et ChomageDokument31 SeitenInflation Et ChomageHafssa BENDRISS100% (2)

- Bac Pro Corrige Economie DroitDokument5 SeitenBac Pro Corrige Economie Droitgomen68978Noch keine Bewertungen

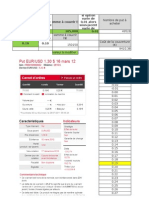

- Bilan 2011 Et Prévisions 2012Dokument2 SeitenBilan 2011 Et Prévisions 2012François MessnerNoch keine Bewertungen

- Note de Conjoncture Second Semestre 2011Dokument1 SeiteNote de Conjoncture Second Semestre 2011François MessnerNoch keine Bewertungen

- Sueurs Froides Chez Les BanquiersDokument4 SeitenSueurs Froides Chez Les BanquiersFrançois MessnerNoch keine Bewertungen

- Note de Conjoncture 2011Dokument1 SeiteNote de Conjoncture 2011François MessnerNoch keine Bewertungen

- Modélisation D'option - Couverture EUR-USDDokument21 SeitenModélisation D'option - Couverture EUR-USDFrançois MessnerNoch keine Bewertungen

- Penalty Pour L'axeDokument2 SeitenPenalty Pour L'axeFrançois MessnerNoch keine Bewertungen

- L'Affrontement Entre Le Dollar Et Le YuanDokument18 SeitenL'Affrontement Entre Le Dollar Et Le YuanFrançois MessnerNoch keine Bewertungen

- Perspectives Économiques Et Stratégies D'investissement À Long TermeDokument45 SeitenPerspectives Économiques Et Stratégies D'investissement À Long TermeFrançois MessnerNoch keine Bewertungen

- Mon Cours - La ProductionDokument14 SeitenMon Cours - La ProductionsaharNoch keine Bewertungen

- Corrigé TD Demande de MonnaieDokument5 SeitenCorrigé TD Demande de Monnaiekhalil zouariNoch keine Bewertungen

- Id 6828Dokument21 SeitenId 6828Sami JaballahNoch keine Bewertungen

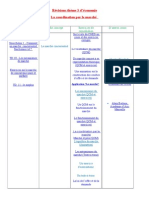

- Révision Du Thème 3 - La Coordination Par Le MarchéDokument3 SeitenRévision Du Thème 3 - La Coordination Par Le MarchéMme et Mr LafonNoch keine Bewertungen

- Test Eco 3A Session Printemps 2021 Version Exercice-2Dokument9 SeitenTest Eco 3A Session Printemps 2021 Version Exercice-2mahdiNoch keine Bewertungen

- La Théorie Du Commerce International (Mundel, 1957)Dokument9 SeitenLa Théorie Du Commerce International (Mundel, 1957)Misty RiveraNoch keine Bewertungen

- VF - Taller No.1 Paime CundinamarcaDokument19 SeitenVF - Taller No.1 Paime CundinamarcaRenNoch keine Bewertungen

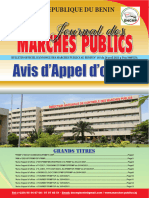

- Journal DNCMP N°145Dokument32 SeitenJournal DNCMP N°145Yacoubou ATTYNoch keine Bewertungen

- Compréhension de Textes: Sous-Test 1Dokument8 SeitenCompréhension de Textes: Sous-Test 1Yassin ManazieNoch keine Bewertungen

- QCM 2011Dokument2 SeitenQCM 2011Justine GengembreNoch keine Bewertungen

- Thème Commerce InternationalDokument7 SeitenThème Commerce InternationalGuy FandioNoch keine Bewertungen

- Cours REI - Dotations FactoriellesDokument20 SeitenCours REI - Dotations FactoriellesSiham Ech-chaouechNoch keine Bewertungen

- Chapitre I Inroductif - COURS D ANALYSE Economique 1 - 2014Dokument151 SeitenChapitre I Inroductif - COURS D ANALYSE Economique 1 - 2014Thiam Modou le DictionnaireNoch keine Bewertungen

- Microeconomie2 TD Serie02Dokument3 SeitenMicroeconomie2 TD Serie02oussamaNoch keine Bewertungen

- Appel CommunicatioDokument3 SeitenAppel CommunicatioBrahim BOUYACOUBNoch keine Bewertungen

- Le FordismeDokument12 SeitenLe Fordismelina meriem100% (2)

- Determinants Valeur ActionnarialeDokument260 SeitenDeterminants Valeur ActionnarialefarahNoch keine Bewertungen

- Chapitre I Histoire, Enjeux Et Moteurs de La Mondialisation CommercialeDokument60 SeitenChapitre I Histoire, Enjeux Et Moteurs de La Mondialisation Commercialematipjunior2070Noch keine Bewertungen

- TES Comptabilité NationalDokument5 SeitenTES Comptabilité NationalAchraf Sabbar100% (3)

- Les Cluster Supply Chains Une Nouvelle Piste Pour Améliorer L Agilité Des Chaînes LogistiquesDokument30 SeitenLes Cluster Supply Chains Une Nouvelle Piste Pour Améliorer L Agilité Des Chaînes LogistiquesKamil ChamNoch keine Bewertungen

- Correction Exam BlancDokument6 SeitenCorrection Exam BlancZikoz Zakaria100% (1)

- Cours Gestion D Entreprise Partie 1 PDFDokument16 SeitenCours Gestion D Entreprise Partie 1 PDFYahye GuirrehNoch keine Bewertungen

- Examen 4GTDokument4 SeitenExamen 4GTSoso BragNoch keine Bewertungen

- Ems Albou 2017 01 0004Dokument52 SeitenEms Albou 2017 01 0004Chafai AbdelfattahNoch keine Bewertungen

- Chapitre3 Cours Management Publique Melaksou 3Dokument17 SeitenChapitre3 Cours Management Publique Melaksou 3tahar realNoch keine Bewertungen

- FORAFRI EbaDokument10 SeitenFORAFRI EbaABDOULAYE AhmedNoch keine Bewertungen