Beruflich Dokumente

Kultur Dokumente

La Empresa

Hochgeladen von

Julio MuñozCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

La Empresa

Hochgeladen von

Julio MuñozCopyright:

Verfügbare Formate

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

LA EMPRESA Empresa es un trmino muy fcil de definir ya que a este concepto se le dan diversos enfoques: econmicos, jurdicos, filosfico y social. La empresa es un grupo social en el que, a travs de la administracin del capital y el trabajo se producen bienes y servicios tendientes a la satisfaccin de las necesidades de la comunidad. CLASIFICACIN El avance tecnolgico y econmico ha originado la existencia de una gran diversidad de empresas. Aplicar la administracin mas adecuada a la realidad y a las necesidades especficas de cada empresa es la funcin bsica de todo administrador. Es imprescindible analizar las diferentes clases de empresas existentes en nuestro medio. A continuacin se presentan algunos de los criterios de clasificacin de la empresa ms difundidos: I. ACTIVIDAD O GIRO

Las empresas pueden clasificarse de acuerdo con la actividad que desarrollen en: 1. INDUSTRIALES.- La actividad primordial de este tipo de empresas es la produccin de bienes mediante la transformacin y/o extraccin de materias primas. Las industrias, son susceptibles de clasificarse en: EXTRACTIVAS: Cuando se dedican a la explotacin de recursos naturales, ya sea renovables y no renovables. Entendindose por recursos naturales, todas las cosas de la naturaleza que son indispensables para la subsistencia del hombre. Ejemplos de este tipo de empresas son las pesqueras, madereras, mineras y petroleras, etc. MANUFACTURERAS: Son empresas que transforman las materias primas en productos terminados, y pueden ser de dos tipos: Empresas que producen bienes de consumo final. Producen bienes que satisfacen directamente la necesidad del consumidor; estos pueden ser: duraderos o no duraderos, suntuarios o de primera necesidad. Por ejemplo: productos alimenticios, prendas de vestir, aparatos y accesorios elctricos. Empresas que producen bienes de produccin. Estas empresas satisfacen preferentemente la demanda de las industrias de bienes de consumo final. Algunos ejemplos de este tipo de industrias son las productoras de papel, maquinaria pesada, materiales de construccin, productos qumicos, maquinaria ligera, etctera. 2. COMERCIALES.- Son intermediarias entre productor y consumidor, su funcin principal es la compra-venta de productos terminados y pueden clasificarse en: MAYORISTAS: Cuando efectan ventas en gran escala a otras empresas (minoristas) que a su vez distribuyen el producto al consumidor. MINORISTAS O DETALLISTA: Las que venden el producto al menudeo o en pequeas cantidades al consumidor. COMISIONISTAS: Se dedican a vender mercanca que los productores les dan a consignacin, percibiendo por esta funcin una ganancia o comisin.

3.

SERVICIOS.- Como su denominacin lo indica, son aquellas que brindan un servicio a la comunidad y pueden o no, tener fines lucrativos y pueden clasificarse en:

Transporte

Turismo Instituciones financieras Servicios pblicos Comunicaciones Energa Agua Servicios privados varios

Pgina 1 de 8

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

Asesora Diversos servicios contables, jurdicos y administrativos Promocin y ventas Agencias de publicidad Educacin Salubridad (hospitales) Finanzas II. ORIGEN DEL CAPITAL Dependiendo del origen de las aportaciones de su capital y carcter a quienes dirigen sus actividades, las empresas pueden clasificarse en: Pblicas.- En este tipo el capital pertenece al estado y generalmente, su finalidad es satisfacer las necesidades de carcter social. Privadas.- Lo son cuando el capital es propiedad de inversionistas privados y la finalidad es eminentemente lucrativa. A su vez, pueden ser nacionales cuando los inversionistas son nacionales o nacionales extranjeros, y trasnacionales cuando la mayora de los inversionistas son extranjeros y las utilidades se enfocan en el pas de origen. ENTORNO DE LA EMPRESA Dentro de lo que viene a ser el estudio del entorno en el cual se desarrolla la empresa, este se visualiza desde los dos siguientes puntos de vista: a) Micro ambiente o factores controlables b) Macro ambiente o factores no controlables EL MICROAMBIENTE DE LA EMPRESA 1. LA EMPRESA Cuando la gerencia de mercadotecnia prepara sus planes, toma en cuenta a los dems grupos de la empresa; grupos como la alta gerencia, los departamentos de finanzas, investigacin y desarrollo, adquisiciones, produccin y contabilidad. 2. LOS PROVEEDORES Los proveedores son las compaas o personas fsicas que proporcionan los recursos que necesita la empresa para producir sus bienes y servicios. 3. INTERMEDIARIOS COMERCIALES Los intermediarios comerciales son aquellas empresas que ayudan a la compaa a promover, vender y distribuir sus bienes hasta que llegan al comprador final. Incluyen a agentes, empresas de distribucin, agencias que ofrecen servicios de mercadotecnia e intermediarios financieros. Los intermediarios son empresas que sirven como canales de distribucin y ayudan a la compaa a encontrar clientes o a venderles productos. 4. EMPRESAS ENCARGADAS DE LA DISTRIBUCIN FSICA Las empresas encargadas de la distribucin fsica ayudan a la compaa a almacenar y mover sus bienes del punto de origen a su destino. Los almacenes son empresas que guardan y protegen los bienes antes de que salgan para su siguiente destino. 5. AGENCIAS QUE OFRECEN SERVICIOS DE MERCADOTECNIA Las agencias que ofrecen servicios de mercadotecnia son empresas que realizan investigaciones de mercado, agencias de publicidad, empresas dedicadas a los medios y empresas de asesora en mercadotecnia que ayudan a la compaa a enfocar sus productos hacia los mercados idneos y a promoverlos en ellos.

Pgina 2 de 8

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

6. INTERMEDIARIOS FINANCIEROS Los intermediarios financieros incluyen a bancos, sociedades de crdito, compaas de seguros y otros negocios que ayudan a financiar las transacciones o a asegurar los riesgos que entraa comprar y vender bienes. 7. LOS CLIENTES La empresa debe estudiar detenidamente sus mercados de clientes. Los mercados de consumidores estn compuestos por las personas y los hogares que adquieren bienes y servicios para su consumo personal. Los mercados de empresas compran bienes y servicios para sus procesos de produccin. Los mercados de revendedores compran bienes y servicios para revenderlos y obtener una utilidad. Los mercados gubernamentales estn compuestos por las oficinas de gobierno que compran bienes y servicios para producir servicios pblicos o para transferir los bienes y servicios a terceros que los necesitan. Los Mercados Internacionales estn integrados por compradores de otros pases, e incluyen a consumidores, productores, revendedores y gobiernos. 8. LOS PBLICOS El pblico es un grupo con inters, presente o futuro, en la capacidad de la organizacin para alcanzar sus objetivos o que influye en dicha capacidad. Pblicos financieros: Los pblicos financieros influyen en la capacidad de la empresa para conseguir fondos. Pblicos de los medios: Los pblicos de los medios son los que transmiten noticias, reportajes y opiniones editoriales. Pblicos gubernamentales: La gerencia debe tomar en cuenta los actos del gobierno. Pblicos de accin ciudadana: Las decisiones de mercadotecnia de una empresa pueden ser cuestionadas por organizaciones de consumidores, grupos ambientalistas, grupos minoritarios y otros ms. Pblicos locales: Toda empresa tiene pblicos locales, como los habitantes de un barrio o las organizaciones comunitarias. Pblicos generales: La empresa se debe interesar por la actitud que adopta el pblico general ante sus productos y actividades. Pblicos internos: Los pblicos internos de una empresa incluyen a sus trabajadores, administradores, voluntarios y miembros del consejo. De manera sinttica pudiera considerarse del entorno especfico las siguientes caractersticas: Los proveedores y los suministradores proporcionan las materias primas y los bienes de capital necesarios para producir. Las entidades financieras facilitan crditos para poder atender los gastos del proceso de produccin. Los clientes son las personas fsicas y las empresas que producen el mismo tipo de bienes y los servicios producidos por la empresa. La competencia son las otras empresas que producen el mismo tipo de bienes y servicios producidos por la empresa.

Pgina 3 de 8

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

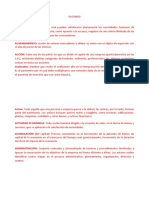

La administracin regula el funcionamiento de la empresa y grava su produccin con impuestos y tasas. La proteccin del entorno natural obliga a la empresa a tener cuidado con los residuos y los vertidos. La proximidad de las infraestructuras facilita las comunicaciones y el transporte de materias primas y de productos elaborados. ESQUEMA DEL ENTORNO DE LA EMPRESA Sistema Poltico Estabilidad del gobierno, sistema legal, cdigo de comercio y leyes mercantiles, actitud del gobierno hacia los empresarios, trabajadores y sindicatos

Sistema Tcnico Producto, equipo, control de produccin, abastecimientos, estndares de productividad EMPRESA

Sistema Ecolgico Clima, recursos naturales, residuos, polucin

Sistema Cultural Valores, creencias, ideologas, motivaciones, smbolos de status, educacin, estructura de clases sociales

Sistema Econmico Sistemas de economa de mercado, economa centralizada, sistema mixto, sistemas financieros, sistemas fiscales

EL MACROAMBIENTE DE LA EMPRESA 1. EL ENTORNO DEMOGRFICO La demografa estudia las poblaciones humanas en trminos de su tamao, densidad, ubicacin, edad, sexo, raza, ocupacin y dems estadsticas. El entorno demogrfico se refiere a la gente y sta es la que compone los mercados. 2. EL MBITO ECONMICO Comprende de factores que afectan el poder adquisitivo de los consumidores y sus patrones de gasto. 3. EL AMBIENTE NATURAL Incluye los recursos naturales que usan los mercadlogos como insumos o aquellos que se ven afectados por las actividades de la mercadotecnia. 4. EL ENTORNO TECNOLGICO Podra ser la fuerza ms importante de nuestro destino. En la actualidad la tecnologa ha producido maravillas como la penicilina, los trasplantes de rganos y las computadoras porttiles. 5. EL MBITO POLTICO Est compuesto por leyes, oficinas de gobierno y grupos de presin que ejercen influencia y ponen lmites a las diversas organizaciones o personas de una sociedad cualquiera.

Pgina 4 de 8

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

6. EL ENTORNO CULTURAL Est compuesto por instituciones y otros grupos que afectan los valores, las percepciones, las preferencias y los comportamientos bsicos de la sociedad. Las personas crecen en una sociedad dada, la cual conforman sus creencias y valores fundamentales; absorben una visin del mundo que define sus relaciones con los dems y consigo mismo. De igual manera pudiera considerarse del entorno general las siguientes caractersticas: 1. Factores econmicos. a) El nivel de desarrollo. Muchos factores ligados a la actividad empresarial dependen del nivel de desarrollo de la zona.

b) La disponibilidad de materias primas. La disponibilidad de minerales y de productos agrcolas. c) La disponibilidad de mano de obra adecuada. Como ya sabes, el elemento humano en la empresa.

d) El tipo de mercado. Es un factor determinante porque las decisiones que se toman en el seno de una empresa dependen de s esta es la nica empresa del mercado. e) El nivel de impuestos. En todos los pases, para que el Estado pueda financiar los gastos pblicos se fijan impuestos que, al menos en parte, se recaudan directamente sobre las empresas y suponen un recorte de sus beneficios. 2. Factores polticos. a) Las tendencias ideolgicas del gobierno. No todos los gobiernos muestran la misma actitud respecto a las empresas. La estabilidad poltica del pas. La estabilidad poltica influye de forma positiva en la actividad empresarial, mientras que la inestabilidad tiende a dificultarla. Las polticas adoptadas por otros pases. En la actualidad, muchas empresas venden su produccin en otros pases y compran materias primas y mquinas en el extranjero. La educacin y la formacin profesional. Si el elemento humano es vital para la empresa, tambin lo es su grado de formacin.

b)

c)

d)

3. Factores tecnolgicos. En la actividad de la empresa existen actividades en la que la incorporacin de la tecnologa en los bienes y los servicios finales es ms acentuada que en otras. As pues, algunos procedimientos de fabricacin permiten la incorporacin de nuevas tecnologas en la produccin. 4. Factores sociales. a) Las creencias religiosas. Ejercen una influencia fundamental en todos los rdenes de la vida y determinan, en gran medida, qu actividades e, incluso, que actitudes le son permitidas a un individuo. Los sistemas de organizacin de la produccin. El propio sistema poltico condiciona, de alguna manera, la forma de actuacin de los individuos. El sistema educativo es otro factor importante. Este puede fomentar actitudes creativas entre los alumnos que favorecen el uso de la lgica y la iniciativa individual, o basarse en el aprendizaje puramente memorstico. La actitud frente a los gastos y el ahorro. En sociedades mas orientadas al consumismo, la cantidad y la composicin de los bienes y los servicios ofrecidos por las empresas varan respecto a los exigidos por sociedades menos consumistas. La actitud frente al trabajo. Existen algunos empleos que estn desprestigiados y son evitados por los individuos, mientras que otros cuentan con gran aceptacin.

b)

c)

d)

e)

Pgina 5 de 8

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

f)

La discriminacin por razones de sexo o raza. En algunos pases desarrollados todava estn vigentes sistemas discriminatorios por razones de sexo o raza, o se aprecian los efectos de la discriminacin que ha existido en pocas anteriores. PROPSITO O VALORES INSTITUCIONALES DE LA EMPRESA

De la misma manera que la administracin cuenta con una serie de valores que fundamenta su existencia, la empresa, al actuar dentro de un marco social e influir directamente en la vida del ser humano, necesita un patrn o sistema de valores deseables que les permita satisfacer las necesidades del medio en el que acta y operar con tica. Existe un refrn comprobado en el mundo de los negocios proceder bien resulta a la larga buen negocio. Esto es cierto, pues la tica evita mltiples problemas con la empresa. Toda empresa progresista debe perseguir valores institucionales, ya que al conseguirlos incide directamente en el progreso. Los valores institucionales de la empresa son: 1. Econmicos.- Tendente a lograr beneficios monetarios: a) Cumplir con los intereses de los inversionistas al retribuir los dividendos justos sobre la inversin realizada. Cubrir el pago a los acreedores por intereses sobre prstamos concedidos.

b)

2. Sociales.- Aquellos que contribuyen al bienestar de la comunidad: a) Satisfacer las necesidades de los consumidores con bienes o servicios de calidad, en las mejores condiciones de venta. Incrementar el bienestar socioeconmico de una regin al consumir materias primas y servicios y al crear fuentes de trabajo. Contribuir al sostenimiento de los servicios pblicos mediante el pago de cargas tributarias. Mejorar y conservar la ecologa de la regin, evitando la contaminacin ambiental. Producir productos y bienes que no sean nocivos al bienestar de la comunidad.

b)

c) d) e)

3. Tcnicos.- Dirigidos a la optimizacin de la tecnologa: a) Utilizar los conocimientos ms recientes y las aplicaciones tecnolgicas mas modernas en las diversas reas de la empresa, para contribuir al logro de sus objetivos. Propiciar la investigacin y el mejoramiento de las tcnicas actuales para la creacin de tecnologa nacional. FUNCIONES BSICAS DE LA EMPRESA Las funciones bsicas, conocidas como unidades orgnicas, tareas de responsabilidad, departamentos o divisiones, son las siguientes: 1. 2. 3. 4. Produccin Mercadotecnia Finanzas Recursos Humanos

b)

Dichas reas funcionales se pueden dividir en:

Pgina 6 de 8

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

REA DE PRODUCCIN U OPERACIONES Transformacin de la materia prima Operacin del servicio Diseo y control de los procesos productivos Mantenimiento Distribucin de planta Control de calidad Diseo del producto Investigacin y desarrollo de productos y materiales Almacn Compras (Logstica)

MARKETING O MERCADOTECNIA Investigacin de mercados Ventas Asesora al cliente Publicidad Control de la fuerza de ventas Relaciones pblicas Diseo de empaque Distribucin (entrega de producto) Promociones Exposiciones Fijacin de precios Medicin de la satisfaccin del cliente

CAPITAL HUMANO, PERSONAL O RECURSOS HUMANOS Reclutamiento y seleccin Contratacin Induccin Capacitacin y desarrollo Sueldos y salarios Anlisis y descripcin de puestos Seguridad e higiene Seguridad social Prestaciones Promociones del personal Seguridad de las instalaciones (edificios y parque vehicular) Negociacin colectiva Cafetera y transporte

FINANZAS Presupuestos Contabilidad Impuestos Proyectos de inversin Costos Inventarios Auditoria interna y operacional

Para que las empresas se desarrollen adecuadamente deberemos considerar las siguientes actividades administrativas: Direccin Operacin Asesoramiento Informacin

Pgina 7 de 8

CONTADOR PBLICO

_________________

UNIDAD 1: LA EMPRESA

La funcin de la direccin es ejercida por el Consejo de Administracin, que debe revisar los avances de la empresa enfocados en cuanto a los objetivos, basando sus anlisis en el desarrollo de polticas, la Direccin General, cuyo propsito principal ser vigilar de cerca las polticas, tomando en cuenta las variables externas que afectan a la empresa, la situacin econmica, los problemas psicolgicos, etc., a su vez, tambin dentro del marco de la empresa aprobar o modificar las medidas de correccin a las desviaciones de las polticas directrices tratando en todos los casos de proyectar la vida de la empresa a largo plazo. La funcin de operacin se realizar por los departamentos de produccin y de distribucin. En realidad las otras funciones (direccin, asesoramiento e informacin) estn encaminadas a complementar esta funcin que al fin y al cabo es la que origino la empresa, pretendiendo la fabricacin y venta de un artculo o el ofrecimiento de un servicio. La funcin de asesoramiento quedara a cargo de diversos departamentos, cuya labor ser la de complementar las realizaciones de la funcin de operacin, as como las de direccin e informacin, pero en todos los casos, sus polticas de actuacin se supeditarn a los objetivos. Una vez establecida la estructura formal se delinear los objetivos de la empresa, clasificando los departamentos en cuanto a los objetivos mencionados, las polticas en cuanto a los departamentos. Cada uno de los departamentos debe formular su informe mensual de actuacin, considerando lo siguiente: 1. 2. 3. 4. Determinacin de la poltica en volumen e intensidad. El volumen e intensidad reales. Comparacin de la estimacin, con la realizacin. Reincidencia o repeticin de la desviacin, con el objeto de precisar la inconveniencia o el resultado parcial obteniendo por las medidas de correccin. Causalidad de las desviaciones explicando los motivos que causaron el resultado. Medidas de correccin con base en la causalidad y con el propsito de evitar reincidencias.

5. 6.

Peridicamente el Gerente General realizar juntas con los jefes departamentales con el objeto de aprobar o modificar las medidas necesarias de correccin a las desviaciones polticas.

Pgina 8 de 8

Das könnte Ihnen auch gefallen

- Tarea 7Dokument9 SeitenTarea 7Marbellys SilvaNoch keine Bewertungen

- ECONOMIA POLITICA - DocxvvvvvvvvvvvvvDokument4 SeitenECONOMIA POLITICA - DocxvvvvvvvvvvvvvRoberto BarreraNoch keine Bewertungen

- Marco Teórico Referencial MicroEmpresasDokument9 SeitenMarco Teórico Referencial MicroEmpresasHugo Tasbille0% (1)

- Material Articulación y PropedeúticoDokument69 SeitenMaterial Articulación y PropedeúticoJesús TorresNoch keine Bewertungen

- Diapositivas Economia de La Salud - Sistemas de SaludDokument18 SeitenDiapositivas Economia de La Salud - Sistemas de SaludSergioNoch keine Bewertungen

- Cap 1 - Parte 2Dokument14 SeitenCap 1 - Parte 2Camila Andrea Vargas MedinaNoch keine Bewertungen

- Registro de Propiedad Intelectual en CentroaméricaDokument190 SeitenRegistro de Propiedad Intelectual en CentroaméricaQue Viva Antigua GuatemalaNoch keine Bewertungen

- Canales de DistribuciónDokument3 SeitenCanales de DistribuciónEliecer Moreno0% (1)

- Economia Eje 4Dokument9 SeitenEconomia Eje 4Maria Camila Martinez LaraNoch keine Bewertungen

- Glosario Contabilidad 3Dokument2 SeitenGlosario Contabilidad 3roxana candela grayNoch keine Bewertungen

- Modulo III Taller 1Dokument10 SeitenModulo III Taller 1yonnyNoch keine Bewertungen

- Resumen Libro GhersiDokument28 SeitenResumen Libro GhersijosefinaNoch keine Bewertungen

- 03 Contabilidad Agrícola PDFDokument172 Seiten03 Contabilidad Agrícola PDFPedro CangoNoch keine Bewertungen

- Capitulo IVDokument4 SeitenCapitulo IVmkyyyyyyyNoch keine Bewertungen

- Salvador Giner - SociologiaDokument28 SeitenSalvador Giner - SociologiaVT_671% (7)

- Estudio de Las Cuentas de InvenarioDokument29 SeitenEstudio de Las Cuentas de InvenarioMagsNoch keine Bewertungen

- Quiz FundamentosDokument14 SeitenQuiz Fundamentosjariel vegaNoch keine Bewertungen

- Productos y ServiciosDokument12 SeitenProductos y ServiciosJosé Fernando Lizcano GalindoNoch keine Bewertungen

- Glosario de EconomiaDokument36 SeitenGlosario de EconomiaIsrael PuacNoch keine Bewertungen

- Sectores y Factores de La ProduccionDokument3 SeitenSectores y Factores de La ProduccionyucellyNoch keine Bewertungen

- Comercio CompensatorioDokument5 SeitenComercio CompensatorioRaquel Perez Guerra100% (1)

- Qué es la inflaciónDokument2 SeitenQué es la inflaciónDelia CvNoch keine Bewertungen

- Tema 2 Justificación Económica de La Intervención Del Estado PDFDokument86 SeitenTema 2 Justificación Económica de La Intervención Del Estado PDFjakubjnekNoch keine Bewertungen

- El Consumo Sirve para PensarDokument5 SeitenEl Consumo Sirve para PensarKarliVeraRamírezNoch keine Bewertungen

- Cuestionario e EconomiaDokument4 SeitenCuestionario e EconomiaSandyNoch keine Bewertungen

- ASENRED estados financieros 2017 notasDokument18 SeitenASENRED estados financieros 2017 notasalexandraNoch keine Bewertungen

- Fenomeno y Hecho Económico TareaDokument14 SeitenFenomeno y Hecho Económico TareaJoelNoch keine Bewertungen

- Semana 9 - PPT1Dokument33 SeitenSemana 9 - PPT1MELANY KRISEL RODRIGUEZ CHUMPITAZNoch keine Bewertungen

- Socialismo y Capitalismo Hoppe Cap 1 y 2Dokument11 SeitenSocialismo y Capitalismo Hoppe Cap 1 y 2elgoydespiertoNoch keine Bewertungen

- Transferencia TecnologicaDokument15 SeitenTransferencia TecnologicaEuclides El NegroNoch keine Bewertungen