Das könnte Ihnen auch gefallen

- EmbuçadoDokument4 SeitenEmbuçadoCastelo GomesNoch keine Bewertungen

- AlinhamentoDokument1 SeiteAlinhamentoCastelo GomesNoch keine Bewertungen

- Uso Seguro Da Eletricidade - Corrente ElétricaDokument9 SeitenUso Seguro Da Eletricidade - Corrente ElétricaCastelo GomesNoch keine Bewertungen

- Ação de Graças NovaDokument1 SeiteAção de Graças NovaCastelo GomesNoch keine Bewertungen

- Medição Das Grandezas Elétricas - Corrente ElétricaDokument5 SeitenMedição Das Grandezas Elétricas - Corrente ElétricaCastelo GomesNoch keine Bewertungen

- Baile Da D. EsterDokument2 SeitenBaile Da D. EsterCastelo GomesNoch keine Bewertungen

- Sem Título 1Dokument2 SeitenSem Título 1Castelo GomesNoch keine Bewertungen

- 1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deDokument14 Seiten1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deCastelo GomesNoch keine Bewertungen

- InformaçãoDokument1 SeiteInformaçãoCastelo GomesNoch keine Bewertungen

- Dia Da Mãe NovasDokument2 SeitenDia Da Mãe NovasCastelo GomesNoch keine Bewertungen

- É Natal Do Salvador José A SantanaDokument1 SeiteÉ Natal Do Salvador José A SantanaCastelo GomesNoch keine Bewertungen

- A Fé Ilumina A VidaDokument1 SeiteA Fé Ilumina A VidaCastelo GomesNoch keine Bewertungen

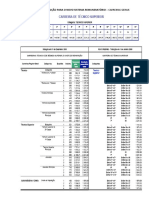

- Tabela Transicao Novo Sistema RemuneratorioDokument4 SeitenTabela Transicao Novo Sistema RemuneratorioCastelo GomesNoch keine Bewertungen

- Os Filhos Dos HebreusDokument1 SeiteOs Filhos Dos HebreusCastelo GomesNoch keine Bewertungen

- Miria Kolling Nossa SanhoraDokument25 SeitenMiria Kolling Nossa SanhoraCastelo Gomes100% (1)

- Natal 2020Dokument4 SeitenNatal 2020Castelo GomesNoch keine Bewertungen

- AleluiaDokument1 SeiteAleluiaCastelo GomesNoch keine Bewertungen

- Deus Enviou Ao Mundo - Manuel LuísDokument1 SeiteDeus Enviou Ao Mundo - Manuel LuísCastelo GomesNoch keine Bewertungen

- Poesia Operarios em ConstrucaoDokument2 SeitenPoesia Operarios em ConstrucaoCastelo GomesNoch keine Bewertungen

- Enlace Da VidaDokument2 SeitenEnlace Da VidaCastelo GomesNoch keine Bewertungen

- Maria CF11Dokument2 SeitenMaria CF11Castelo GomesNoch keine Bewertungen

- Maria CF11Dokument2 SeitenMaria CF11Castelo GomesNoch keine Bewertungen

- Miria Kolling Nossa SanhoraDokument25 SeitenMiria Kolling Nossa SanhoraCastelo Gomes100% (1)

- Robótica - Programas - Comunicação - Linguagens de ProgramaçãoDokument7 SeitenRobótica - Programas - Comunicação - Linguagens de ProgramaçãoCastelo GomesNoch keine Bewertungen

- Acolhe CF45Dokument1 SeiteAcolhe CF45Castelo GomesNoch keine Bewertungen

- Acolhe CF45Dokument1 SeiteAcolhe CF45Castelo GomesNoch keine Bewertungen

- Acolhe CF45Dokument1 SeiteAcolhe CF45Castelo GomesNoch keine Bewertungen

- Acolhe CF45Dokument1 SeiteAcolhe CF45Castelo GomesNoch keine Bewertungen

- Acolhe CF07Dokument1 SeiteAcolhe CF07Castelo GomesNoch keine Bewertungen

- Acolhe CF45Dokument1 SeiteAcolhe CF45Castelo GomesNoch keine Bewertungen

- Propri IntelectualDokument18 SeitenPropri IntelectualVitória Midiã100% (1)

- Mapa SCR - RS 2012Dokument1 SeiteMapa SCR - RS 2012Argemiro SouzaNoch keine Bewertungen

- Data de Apresentação Trabalhos Aprovados 9 Fipex TrabalhoDokument6 SeitenData de Apresentação Trabalhos Aprovados 9 Fipex TrabalhoLeandro CastroNoch keine Bewertungen

- Lingua e Sociedade Partidas - IntroduçãoDokument33 SeitenLingua e Sociedade Partidas - IntroduçãoNila100% (1)

- DOU S2 2020 - 01 - 03 - ASSINADO - Do2Dokument39 SeitenDOU S2 2020 - 01 - 03 - ASSINADO - Do2Emerson MorettoNoch keine Bewertungen

- A Eficácia Da Governação Local Face O Novo Modelo de Descentralização em Moçambique, Resultante DA Revisão Constitucional de 2018Dokument67 SeitenA Eficácia Da Governação Local Face O Novo Modelo de Descentralização em Moçambique, Resultante DA Revisão Constitucional de 2018Zuabir Zubaire100% (1)

- Elias Santana GramáticaDokument3 SeitenElias Santana GramáticafriorNoch keine Bewertungen

- Acórdão Do Tribunal Da Relação de Coimbra - HONORARIO AE COM EXECUTADO OCM APOIO JUDICIARIODokument12 SeitenAcórdão Do Tribunal Da Relação de Coimbra - HONORARIO AE COM EXECUTADO OCM APOIO JUDICIARIOJose FigueiredoNoch keine Bewertungen

- O Julgamento de NurembergDokument14 SeitenO Julgamento de NurembergMaryana OliveiraNoch keine Bewertungen

- Diário Oficial: Poder ExecutivoDokument44 SeitenDiário Oficial: Poder ExecutivoMateus Vieira MachadoNoch keine Bewertungen

- Atividade 9 8o Ano HIS Os Caminhos Ate A Independencia Do Brasil Brasil Colonia 1808 A 1822Dokument4 SeitenAtividade 9 8o Ano HIS Os Caminhos Ate A Independencia Do Brasil Brasil Colonia 1808 A 1822Renalia TeixeiraNoch keine Bewertungen

- Exercícios PráticosDokument3 SeitenExercícios PráticosPaula Tomaz FiuriNoch keine Bewertungen

- Teste 3-DIREITOS REAISDokument17 SeitenTeste 3-DIREITOS REAISMario CassimoNoch keine Bewertungen

- Guerra de CanudosDokument5 SeitenGuerra de CanudosLua Do CéuNoch keine Bewertungen

- Discurso PolíticoDokument15 SeitenDiscurso PolíticoAna GonçalvesNoch keine Bewertungen

- Salud en AL XII Congreso ALAMES Rev CEBESDokument212 SeitenSalud en AL XII Congreso ALAMES Rev CEBESGabriel Jaime Otálvaro CastroNoch keine Bewertungen

- Congresso Da ViradaDokument4 SeitenCongresso Da ViradaLaisa CarterNoch keine Bewertungen

- 34-Alberto Pena Rodrigues PDFDokument31 Seiten34-Alberto Pena Rodrigues PDFPetauroak IagoNoch keine Bewertungen

- Oab AdmDokument6 SeitenOab AdmGraciane AlvesNoch keine Bewertungen

- Departamento de Policia 2020Dokument15 SeitenDepartamento de Policia 2020Pedro AssisNoch keine Bewertungen

- Doe 290613Dokument28 SeitenDoe 290613aloislbolNoch keine Bewertungen

- Grupo VotorantimDokument155 SeitenGrupo VotorantimLuciana TorresNoch keine Bewertungen

- Mapa Mental - KantDokument1 SeiteMapa Mental - KantNatália Araújo100% (2)

- Aruja Convocação Primeiro EDITAL - 4728 - 2023 - OCRDokument1 SeiteAruja Convocação Primeiro EDITAL - 4728 - 2023 - OCRunisa valmirNoch keine Bewertungen

- Apostila LegislaçãoDokument64 SeitenApostila LegislaçãoLeonardo PachecoNoch keine Bewertungen

- Tese - Claudia Drucker Andre Duarte - Hannah Harendt Pensamento A Sombra Da RupturaDokument5 SeitenTese - Claudia Drucker Andre Duarte - Hannah Harendt Pensamento A Sombra Da RupturaGeraldo Barbosa NetoNoch keine Bewertungen

- Cosntitucional I - Módulo IDokument8 SeitenCosntitucional I - Módulo Inoventa grausNoch keine Bewertungen

- Artigo - Aspectos Sociais e Econômicos Da Livre Circulação de Trabalhadores e o Dumping SocialDokument18 SeitenArtigo - Aspectos Sociais e Econômicos Da Livre Circulação de Trabalhadores e o Dumping SocialgabrielbieuNoch keine Bewertungen

- SINESVINO-RS - 2013 - Convenção Coletiva de TrabalhoDokument9 SeitenSINESVINO-RS - 2013 - Convenção Coletiva de TrabalhoRuan Soares da SilvaNoch keine Bewertungen

- A Crise de Noção Do Serviço PúblicoDokument3 SeitenA Crise de Noção Do Serviço PúblicoWanessa FS LimaNoch keine Bewertungen