Das könnte Ihnen auch gefallen

- Manual da Qualidade da Empresa XDokument14 SeitenManual da Qualidade da Empresa Xalmirsevero75% (8)

- Contrato XadrezDokument5 SeitenContrato XadrezBorisNoch keine Bewertungen

- Remuneração Administrador de Insolvência - P - 51 - 2005Dokument1 SeiteRemuneração Administrador de Insolvência - P - 51 - 2005António NetoNoch keine Bewertungen

- DL 68 2004Dokument6 SeitenDL 68 2004GECLDANoch keine Bewertungen

- Re Vista 20112012 SolDokument42 SeitenRe Vista 20112012 SolGECLDANoch keine Bewertungen

- Re Vista 2010 SolDokument6 SeitenRe Vista 2010 SolGECLDANoch keine Bewertungen

- Portaria 1535 2008Dokument6 SeitenPortaria 1535 2008GECLDANoch keine Bewertungen

- Direito SubjectivoDokument25 SeitenDireito SubjectivoGECLDANoch keine Bewertungen

- Decreto-Lei 78-2006 de 4 de AbrilDokument5 SeitenDecreto-Lei 78-2006 de 4 de AbrililidiotgNoch keine Bewertungen

- Acórdão Do Tribunal Da Relação de Évora de 22/03/2007 - Providência Cautelar - Comentado Por Tiago Azevedo.Dokument20 SeitenAcórdão Do Tribunal Da Relação de Évora de 22/03/2007 - Providência Cautelar - Comentado Por Tiago Azevedo.Tatiana RamonNoch keine Bewertungen

- Acórdão Do Tribunal Da Relação de Évora de 22/03/2007 - Providência Cautelar - Comentado Por Tiago Azevedo.Dokument20 SeitenAcórdão Do Tribunal Da Relação de Évora de 22/03/2007 - Providência Cautelar - Comentado Por Tiago Azevedo.Tatiana RamonNoch keine Bewertungen

- AnexoII CCPDokument2 SeitenAnexoII CCPGECLDANoch keine Bewertungen

- Auto Da PenhoraDokument4 SeitenAuto Da PenhoraGECLDANoch keine Bewertungen

- Dto SucessoesDokument72 SeitenDto SucessoesGECLDA50% (2)

- Lista Final de Exercícios Macro IIDokument5 SeitenLista Final de Exercícios Macro IIGabriel LemesNoch keine Bewertungen

- Registros de estabelecimentos do setor de alimentos no MAPADokument276 SeitenRegistros de estabelecimentos do setor de alimentos no MAPAGabriela Lara Pereira100% (1)

- JK e EUADokument6 SeitenJK e EUALuciana KarineNoch keine Bewertungen

- Codigo de Conduta Raízen PDFDokument48 SeitenCodigo de Conduta Raízen PDFVitor Zanelato100% (1)

- Boleto 3Dokument3 SeitenBoleto 3jessicarodriguesaviz12Noch keine Bewertungen

- Herança libanesa e sucesso no jornalismoDokument4 SeitenHerança libanesa e sucesso no jornalismoRose GibinNoch keine Bewertungen

- Exame Normal 1º 2019 - Chave PDFDokument4 SeitenExame Normal 1º 2019 - Chave PDFAlcides VidalNoch keine Bewertungen

- Resumo Executivo Plano MetropolitanoDokument164 SeitenResumo Executivo Plano MetropolitanoFórum Permanente de Desenvolvimento Estratégico do Estado do RJNoch keine Bewertungen

- Impermeabilização de piscina com manta asfálticaDokument20 SeitenImpermeabilização de piscina com manta asfálticaFernando RodriguesNoch keine Bewertungen

- Estratégias para minimizar filas de esperaDokument9 SeitenEstratégias para minimizar filas de esperafgorniNoch keine Bewertungen

- Anexo I tabelas EFD-ReinfDokument80 SeitenAnexo I tabelas EFD-ReinfAlexandre MatosNoch keine Bewertungen

- Ence 2006 1 Etapa ProvaDokument27 SeitenEnce 2006 1 Etapa ProvaMarcos AndreNoch keine Bewertungen

- Catalogo Parabolicas AesaDokument29 SeitenCatalogo Parabolicas AesaCastanheira PeçasNoch keine Bewertungen

- Ética Empresarial ExercíciosDokument75 SeitenÉtica Empresarial ExercíciosthiagoNoch keine Bewertungen

- Apostila Legislação e Normas TécnicasDokument45 SeitenApostila Legislação e Normas TécnicasNatália AlmeidaNoch keine Bewertungen

- REFLEXÃO DA UFCD - Modelos de Urbanismo e MobilidadeDokument3 SeitenREFLEXÃO DA UFCD - Modelos de Urbanismo e MobilidadeManuela LancastreNoch keine Bewertungen

- Tatiane Santos de OliveiraDokument36 SeitenTatiane Santos de OliveiraJenai SousaNoch keine Bewertungen

- Microeconomia - Unidade 2Dokument28 SeitenMicroeconomia - Unidade 2José Severino100% (1)

- Sobre A Cidade e o Urbano em Henri LefebvreDokument5 SeitenSobre A Cidade e o Urbano em Henri LefebvreCarlos RodriguesNoch keine Bewertungen

- NP en 1991 1 1 2009pdfDokument47 SeitenNP en 1991 1 1 2009pdfRita SilvaNoch keine Bewertungen

- Livro Gestão Empreendedora E-BookDokument125 SeitenLivro Gestão Empreendedora E-BookISailton Reis100% (1)

- Relatório de Gestão Apex-Brasil 2022Dokument142 SeitenRelatório de Gestão Apex-Brasil 2022Carlos PimentelNoch keine Bewertungen

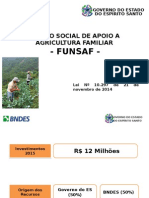

- FUNSAF apoia agricultura familiar no ESDokument14 SeitenFUNSAF apoia agricultura familiar no ESFelipe NevesNoch keine Bewertungen

- Manual Operacional do Banco MundialDokument9 SeitenManual Operacional do Banco MundialmoniquebmslNoch keine Bewertungen

- FaturaDokument3 SeitenFaturatamirys silvanoNoch keine Bewertungen

- (20200612-PT) Construir PDFDokument32 Seiten(20200612-PT) Construir PDFTiago FerreiraNoch keine Bewertungen