Das könnte Ihnen auch gefallen

- Método para Negocios Exitosos Codigos GrabovoiDokument4 SeitenMétodo para Negocios Exitosos Codigos GrabovoiViviana Bonilla100% (8)

- Metodo de Lumen PDFDokument77 SeitenMetodo de Lumen PDFJulio FernandezNoch keine Bewertungen

- Relacion de Desbroce y Ley de CorteDokument19 SeitenRelacion de Desbroce y Ley de CorteJose Antonio C100% (1)

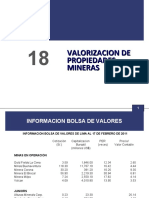

- Valuacion de Minas 22 Ago2018Dokument70 SeitenValuacion de Minas 22 Ago2018Adriana MejiaNoch keine Bewertungen

- Valor de Mineral Van y Tir M.E.SDokument8 SeitenValor de Mineral Van y Tir M.E.SCarlos AlfredoNoch keine Bewertungen

- Ex Fisico RodillaDokument80 SeitenEx Fisico RodillaKawey CaiNoch keine Bewertungen

- Valuacion de Minas 1Dokument66 SeitenValuacion de Minas 1Pepe Rojas100% (1)

- TORMENTASDokument15 SeitenTORMENTAScapricornio1813Noch keine Bewertungen

- Sistema de NicholasDokument6 SeitenSistema de NicholasEduardo RodasNoch keine Bewertungen

- Colorantes para AlgodonDokument18 SeitenColorantes para AlgodonJorge ApazaNoch keine Bewertungen

- TradeOff MetMinDokument1 SeiteTradeOff MetMinJane CésarNoch keine Bewertungen

- A B+B XH: Bloque Area Potencia Leyes Tonelaje PB Cu ZN PB Cu ZN Ton Ley Ton Ley Ton LeyDokument12 SeitenA B+B XH: Bloque Area Potencia Leyes Tonelaje PB Cu ZN PB Cu ZN Ton Ley Ton Ley Ton LeyQui SánchezNoch keine Bewertungen

- Valorizacin de Mineral Polimetalico-Sesion 10-Corregido Por MVEDokument8 SeitenValorizacin de Mineral Polimetalico-Sesion 10-Corregido Por MVECristhiam Chiroque PreciadoNoch keine Bewertungen

- Inversion MineraDokument73 SeitenInversion Mineracarlos_albedrio_6664743100% (1)

- Msds de Jet Thinner STD - QromaDokument6 SeitenMsds de Jet Thinner STD - Qromacapricornio18130% (1)

- Valorización Conc PBDokument6 SeitenValorización Conc PBJeremy Vasquez GoñasNoch keine Bewertungen

- Algunos Apuntes y Reflexiones Acerca Del Cuerpo y La CorporeidadDokument4 SeitenAlgunos Apuntes y Reflexiones Acerca Del Cuerpo y La CorporeidadDebora AzarNoch keine Bewertungen

- Ejemplo - Estación DCR PDFDokument1 SeiteEjemplo - Estación DCR PDFTJ NolascoNoch keine Bewertungen

- Modelo Económico PT B - Haro JaraDokument30 SeitenModelo Económico PT B - Haro JaraLuis-Fernando Haro JaraNoch keine Bewertungen

- Economia MineraDokument16 SeitenEconomia MineraIvan GuzmanNoch keine Bewertungen

- Aplicación Del Cable BoltingDokument13 SeitenAplicación Del Cable Boltingcapricornio1813Noch keine Bewertungen

- Calculo de CostosDokument17 SeitenCalculo de CostosMIGUEL ANGEL COILA APAZANoch keine Bewertungen

- Capítulo 2 Marco TeoricoDokument16 SeitenCapítulo 2 Marco Teoricosuperman1233333Noch keine Bewertungen

- Taller 10 Valor de Mineral 2019-1Dokument9 SeitenTaller 10 Valor de Mineral 2019-1paquitaNoch keine Bewertungen

- Modelo Económico - Haro JaraDokument23 SeitenModelo Económico - Haro JaraLuis-Fernando Haro JaraNoch keine Bewertungen

- Calculo de LeyDokument7 SeitenCalculo de LeyHernan Castillo Daza0% (1)

- Control de Operaciones 03Dokument17 SeitenControl de Operaciones 03JhojanErikPizarroRodriguezNoch keine Bewertungen

- Ejemplo de Cálculo de Cut Off 11042014Dokument6 SeitenEjemplo de Cálculo de Cut Off 11042014Milenko BarreraNoch keine Bewertungen

- Diagrama de Flujo Planta Cerro Del Norte (Actualizado) (T y D)Dokument6 SeitenDiagrama de Flujo Planta Cerro Del Norte (Actualizado) (T y D)Tafur Ramón IsraelNoch keine Bewertungen

- G2-ACSM-Flujo de Caja LibreDokument51 SeitenG2-ACSM-Flujo de Caja LibreLuis-Fernando Haro JaraNoch keine Bewertungen

- Bar RenosDokument153 SeitenBar RenosAtzhiri SànchezNoch keine Bewertungen

- Sesion 18 2011-Ii Metodos de ValorizacionDokument50 SeitenSesion 18 2011-Ii Metodos de ValorizacionEdwin Carlos Canales EgocheagaNoch keine Bewertungen

- Open Pit Planning and Desing - Limites Del PitDokument21 SeitenOpen Pit Planning and Desing - Limites Del PitRyan NicholsNoch keine Bewertungen

- Diseño de Excavacion Mediante ExplosivosDokument24 SeitenDiseño de Excavacion Mediante ExplosivosDavid Leonardo Hernandez GuerreroNoch keine Bewertungen

- Cog LR MKPN Sep 2020 (M Cu UniDokument8 SeitenCog LR MKPN Sep 2020 (M Cu UniMiguel Cluzman BonillaNoch keine Bewertungen

- Costos para Valorizar MinasDokument32 SeitenCostos para Valorizar MinasMarCo Hancco100% (1)

- Evaluacion PorfidoDokument12 SeitenEvaluacion PorfidoJersson Alonso Salazar RiveraNoch keine Bewertungen

- Tema09 MG Leymineral Valoreconmico 141108144150 Conversion Gate02Dokument34 SeitenTema09 MG Leymineral Valoreconmico 141108144150 Conversion Gate02izamielccNoch keine Bewertungen

- Conceptos y Fundamentos Basicos de Costos de Mineria IDokument74 SeitenConceptos y Fundamentos Basicos de Costos de Mineria IFreddy Miguel ChNoch keine Bewertungen

- Diapos UnidasDokument104 SeitenDiapos UnidasEduardo PasacheNoch keine Bewertungen

- 04-Diseno MineroDokument20 Seiten04-Diseno MineroLuis Rojas GonzalezNoch keine Bewertungen

- Trabajo II Transaccion de Minerales y MetalesDokument13 SeitenTrabajo II Transaccion de Minerales y MetalesJhonatan Javier Jallo YucraNoch keine Bewertungen

- Tecnicas de Transaccion de MineralesDokument35 SeitenTecnicas de Transaccion de MineralesJhonatan Javier Jallo YucraNoch keine Bewertungen

- Valorizacion de Los Minerales y Los Costos MinerosDokument66 SeitenValorizacion de Los Minerales y Los Costos MinerosDaniel Colque100% (1)

- Examen Comercializacion de Minerales y Metales 2012Dokument3 SeitenExamen Comercializacion de Minerales y Metales 2012Frank AguilarNoch keine Bewertungen

- Cut Off ProyectoDokument35 SeitenCut Off ProyectoIrinaAlvarezPoemapeNoch keine Bewertungen

- Detallado, Costo de Perforación Nov 2020 PDFDokument11 SeitenDetallado, Costo de Perforación Nov 2020 PDFArturo Cruzado PeñaNoch keine Bewertungen

- Clase 4Dokument23 SeitenClase 4Matias FernandezNoch keine Bewertungen

- 1° Exámen Parcial Planeamiento Minado Problema 3Dokument4 Seiten1° Exámen Parcial Planeamiento Minado Problema 3Maycol JeffersonNoch keine Bewertungen

- Costos Mina Cerro VerdeDokument9 SeitenCostos Mina Cerro Verdeanali martinezNoch keine Bewertungen

- Ejercicio Voladura en TunelDokument5 SeitenEjercicio Voladura en TunelMilton Flores VilcaNoch keine Bewertungen

- Evaluacion de Proyectos MienrosDokument16 SeitenEvaluacion de Proyectos MienrosmisaelNoch keine Bewertungen

- Ejercicios Economia MineraDokument13 SeitenEjercicios Economia MineraCésar EstrellaNoch keine Bewertungen

- Metodos Clasicos de Valorizacion de MinasDokument24 SeitenMetodos Clasicos de Valorizacion de Minasjudid rojas huanayNoch keine Bewertungen

- EXAMm PARCIALDokument3 SeitenEXAMm PARCIALGadiel Blanco TarrilloNoch keine Bewertungen

- Ley EquivalenteDokument5 SeitenLey EquivalenteAngelo Christian Torres LeonardoNoch keine Bewertungen

- Valorizacion de Concentrados - IIDokument17 SeitenValorizacion de Concentrados - IIjosue mansillaNoch keine Bewertungen

- Perforación y Voladura SubmarinaDokument10 SeitenPerforación y Voladura SubmarinaDavid Machaca AguilarNoch keine Bewertungen

- Cut Off BrayeanDokument9 SeitenCut Off BrayeanBrayeanSilvaSanchez0% (1)

- EsDokument10 SeitenEsKevinEqNoch keine Bewertungen

- Anuario - 2012 - Producción de La Minería de ChileDokument141 SeitenAnuario - 2012 - Producción de La Minería de ChilevaldiviazunigaNoch keine Bewertungen

- Afilar BrocaDokument8 SeitenAfilar BrocaBrian Apolo PeñalozaNoch keine Bewertungen

- MEP Finanzas Modelo FlujodeCajaDokument41 SeitenMEP Finanzas Modelo FlujodeCajaJose Anchiraico OrihuelaNoch keine Bewertungen

- Ejercicio - BlendingDokument2 SeitenEjercicio - BlendingMMartinezIsmaelNoch keine Bewertungen

- Balance MetalurgicoDokument66 SeitenBalance MetalurgicorarqqueNoch keine Bewertungen

- Valorizacion MinasDokument61 SeitenValorizacion MinasDavid RonaldNoch keine Bewertungen

- Proyecto 2015Dokument58 SeitenProyecto 2015RIGOBERTO MORAN CIPRIANONoch keine Bewertungen

- Planificación en MinaDokument26 SeitenPlanificación en MinaKaty MermaNoch keine Bewertungen

- Problemas Técnicos Versus Problemas AdaptativosDokument5 SeitenProblemas Técnicos Versus Problemas Adaptativoscapricornio1813Noch keine Bewertungen

- Materiales Peligrosos - Nivel Advertencia - Parte 2Dokument6 SeitenMateriales Peligrosos - Nivel Advertencia - Parte 2capricornio1813Noch keine Bewertungen

- Multas y Sanciones Sunafil. v1Dokument20 SeitenMultas y Sanciones Sunafil. v1capricornio1813Noch keine Bewertungen

- Materiales Peligrosos - Nivel Advertencia - Parte 1Dokument19 SeitenMateriales Peligrosos - Nivel Advertencia - Parte 1capricornio1813Noch keine Bewertungen

- Raise BoringDokument9 SeitenRaise BoringKristina Salvatierra100% (1)

- Identificacion de Aspectos AmbientalesDokument21 SeitenIdentificacion de Aspectos Ambientalescapricornio1813100% (1)

- Leccion 2 - Extintores Portatiles y Los Agentes de ExtincionDokument69 SeitenLeccion 2 - Extintores Portatiles y Los Agentes de Extincioncapricornio1813Noch keine Bewertungen

- Final Excel Intermedio Condori MiguelDokument90 SeitenFinal Excel Intermedio Condori Miguelcapricornio1813Noch keine Bewertungen

- Almacenamiento de RelavesDokument2 SeitenAlmacenamiento de Relavescapricornio1813Noch keine Bewertungen

- Cucharas de ColadaDokument8 SeitenCucharas de Coladacapricornio1813Noch keine Bewertungen

- IpercDokument23 SeitenIperccapricornio1813Noch keine Bewertungen

- Crear La Estrategia, Caso LinhogarDokument21 SeitenCrear La Estrategia, Caso LinhogarJonathan Cisternas VasquezNoch keine Bewertungen

- T Uce 0017 0021 2016Dokument73 SeitenT Uce 0017 0021 2016Luis Eduardo Dur�n MoralesNoch keine Bewertungen

- Planificación Digital DOCENTEDokument41 SeitenPlanificación Digital DOCENTEJeremy Brown100% (1)

- Practica de Tecnologia EducativaDokument5 SeitenPractica de Tecnologia EducativaElaineNoch keine Bewertungen

- Revisoria Fiscal Actividad 3Dokument10 SeitenRevisoria Fiscal Actividad 3Lizeth Xiomara RAMIREZ CORREANoch keine Bewertungen

- 7 - Rogers y SpinosaDokument7 Seiten7 - Rogers y SpinosaCecilia Comesana DuranNoch keine Bewertungen

- GUIA - INDUCCION A LOS PROYECTOS DEL PnfaDokument51 SeitenGUIA - INDUCCION A LOS PROYECTOS DEL PnfaROSIBEL100% (1)

- Os 100Dokument6 SeitenOs 100zkaitouNoch keine Bewertungen

- Unidad 2 Clasificaciones de MantenimientoDokument34 SeitenUnidad 2 Clasificaciones de MantenimientoSanchez EZNoch keine Bewertungen

- Apoyo Mtto Electrico 04-05-2023 Pta RetamasDokument1 SeiteApoyo Mtto Electrico 04-05-2023 Pta RetamasManuel Rondon TerronesNoch keine Bewertungen

- Sembradores de EsperanzaDokument48 SeitenSembradores de EsperanzaReligión DigitalNoch keine Bewertungen

- Proyecto de La Construccion de La Gruta Del Senor de Los MilagrosDokument4 SeitenProyecto de La Construccion de La Gruta Del Senor de Los MilagrosFELIX100% (1)

- CUESTIONARIO Unidad#1Dokument4 SeitenCUESTIONARIO Unidad#1Gabriela RamirézNoch keine Bewertungen

- Práctica Estática IIDokument4 SeitenPráctica Estática IIAracely Palomino HuamanNoch keine Bewertungen

- 03 de 21.15 120 020 CaoDokument6 Seiten03 de 21.15 120 020 CaoTomy lee youngNoch keine Bewertungen

- 5087 15847 1 PBDokument15 Seiten5087 15847 1 PBJimena Vega ChávezNoch keine Bewertungen

- Apuntes Introduccion Al Ambiente WindowsDokument9 SeitenApuntes Introduccion Al Ambiente WindowsedoaricaNoch keine Bewertungen

- Manejo de La FloracionDokument13 SeitenManejo de La FloracionGissell Marisol Huamani ChavezNoch keine Bewertungen

- Significacion Del Logos para HeráclitoDokument15 SeitenSignificacion Del Logos para HeráclitoMiguel Alexander Quiñones ParraguezNoch keine Bewertungen

- Trabajo 01 - Comportamiento HumanoDokument26 SeitenTrabajo 01 - Comportamiento HumanojeanpierNoch keine Bewertungen

- El TeléfonoDokument31 SeitenEl TeléfonoEduardo JumiqueNoch keine Bewertungen

- Tarot XX Le Jugement (El Juicio)Dokument9 SeitenTarot XX Le Jugement (El Juicio)Juan CarlosNoch keine Bewertungen

- ACTA DE REUNION AvanzeDokument5 SeitenACTA DE REUNION AvanzeTatyana Rodriguez JimenezNoch keine Bewertungen

- Ensayo de ContaDokument9 SeitenEnsayo de ContaWILMANoch keine Bewertungen

- Unidad 06Dokument3 SeitenUnidad 06Luis Solar Verastegui0% (1)