Das könnte Ihnen auch gefallen

- Gaia LibrosDokument85 SeitenGaia LibrosJavier SegarraNoch keine Bewertungen

- Teoria Juegos FebreroDokument4 SeitenTeoria Juegos FebreroJavier SegarraNoch keine Bewertungen

- Normas control interno recursos públicosDokument86 SeitenNormas control interno recursos públicosFabián Navas RNoch keine Bewertungen

- Trabajo Final-Libro MQRDokument139 SeitenTrabajo Final-Libro MQRJavier Segarra0% (1)

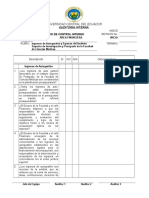

- Exposicion AuditoriaDokument18 SeitenExposicion AuditoriaJavier SegarraNoch keine Bewertungen

- Proyecto Completo - 1 - PDFDokument135 SeitenProyecto Completo - 1 - PDFJavier SegarraNoch keine Bewertungen

- Norma Sustitutiva de La Norma de Selección de PersonalDokument24 SeitenNorma Sustitutiva de La Norma de Selección de PersonalJavier SegarraNoch keine Bewertungen

- Liliana Morillo - Control InternoDokument57 SeitenLiliana Morillo - Control InternoJavier SegarraNoch keine Bewertungen

- Evaluacion Control Interno - IspmodificadoDokument17 SeitenEvaluacion Control Interno - IspmodificadoJavier SegarraNoch keine Bewertungen

- Auditoria y Ley SoxDokument6 SeitenAuditoria y Ley SoxTacianus VelázquezNoch keine Bewertungen

- Liliana Morillo - Control InternoDokument57 SeitenLiliana Morillo - Control InternoJavier SegarraNoch keine Bewertungen

- La Estructura OrganizacionalDokument18 SeitenLa Estructura OrganizacionalJavier SegarraNoch keine Bewertungen

- FodaDokument5 SeitenFodaJavier SegarraNoch keine Bewertungen

- Clasificador Presupuestario 31052013Dokument102 SeitenClasificador Presupuestario 31052013Javier SegarraNoch keine Bewertungen

- IDEASDokument1 SeiteIDEASJavier SegarraNoch keine Bewertungen

- Sistemas Estratégicos de InformaciónDokument2 SeitenSistemas Estratégicos de InformaciónJavier SegarraNoch keine Bewertungen

- Revisoria Fiscal Entrega 1Dokument10 SeitenRevisoria Fiscal Entrega 1Estiben BosaNoch keine Bewertungen

- Resumen Libro Aplicación de Las Normas Internacionales de Auditoria NIADokument9 SeitenResumen Libro Aplicación de Las Normas Internacionales de Auditoria NIAErika SantamariaNoch keine Bewertungen

- CPA-314 Tema 3Dokument4 SeitenCPA-314 Tema 3rudyNoch keine Bewertungen

- Acta CASA DEL CAFE 2Dokument6 SeitenActa CASA DEL CAFE 2yeny sanchezNoch keine Bewertungen

- Ruiz Cristhian-OkDokument3 SeitenRuiz Cristhian-OkPedro CastroNoch keine Bewertungen

- Programa de Estudio 2020 Costos IDokument3 SeitenPrograma de Estudio 2020 Costos IJefferson MazariegosNoch keine Bewertungen

- Peritaje contable estafa JUMBO INGENIERIADokument3 SeitenPeritaje contable estafa JUMBO INGENIERIARoberto Iraheta100% (1)

- FileDokument7 SeitenFileOsbanny RamírezNoch keine Bewertungen

- Auditoria ForenseDokument30 SeitenAuditoria ForenseAlexis BenitesNoch keine Bewertungen

- M5 Informacion General Del ModuloDokument15 SeitenM5 Informacion General Del ModulocuauhtemocNoch keine Bewertungen

- Cursos Contaduría SIIGODokument17 SeitenCursos Contaduría SIIGOBrilliz MedinaNoch keine Bewertungen

- Auditoria 2 Siglo 21Dokument46 SeitenAuditoria 2 Siglo 21Yami Mujica90% (10)

- Origen y evolución CPDokument308 SeitenOrigen y evolución CPAlejandro VasquezNoch keine Bewertungen

- Requisitos BalancesDokument9 SeitenRequisitos BalancesbarillasmNoch keine Bewertungen

- La Contabilidad AmbientalDokument4 SeitenLa Contabilidad Ambientalpablo cardenasNoch keine Bewertungen

- Texto Paralelo Auditoria IDokument47 SeitenTexto Paralelo Auditoria IDenian CastilloNoch keine Bewertungen

- Estructura Tecnica Del Informe Invest. CC - Ee (TESIS)Dokument75 SeitenEstructura Tecnica Del Informe Invest. CC - Ee (TESIS)CHARLESNoch keine Bewertungen

- CurriculumDokument3 SeitenCurriculumJulioCésarSagárnagaNoch keine Bewertungen

- CV. Dr. Ricardo García GuzmánDokument2 SeitenCV. Dr. Ricardo García GuzmánJonathan Ivan BonillaNoch keine Bewertungen

- Contabilidad en PetrosDokument2 SeitenContabilidad en PetrosLUIS LABARCA MARQUEZNoch keine Bewertungen

- Seminario de Contaduria Ok 1Dokument7 SeitenSeminario de Contaduria Ok 1Carmen Zapata0% (1)

- Triptico ContabilidadDokument1 SeiteTriptico ContabilidadPacoL100% (1)

- Informe #001-2020-Grm/gremo-Rp/flfvDokument552 SeitenInforme #001-2020-Grm/gremo-Rp/flfvfelipe lorenzoNoch keine Bewertungen

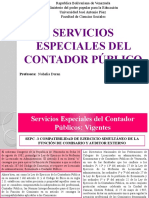

- Servicios Especiales Del Contador Público NOHELIADokument8 SeitenServicios Especiales Del Contador Público NOHELIAluisa lucenaNoch keine Bewertungen

- TALLER REVISORIA FISCAL No 2Dokument4 SeitenTALLER REVISORIA FISCAL No 2Honeyghan DIAZ PEREZNoch keine Bewertungen

- Chavesta QCLDokument76 SeitenChavesta QCLCristian Segura LaimeNoch keine Bewertungen

- Auditoria FinancieraDokument18 SeitenAuditoria FinancieraVale JahaNoch keine Bewertungen

- Nómina - CLM - Elaboración de Planilla de Pago - Sabatino - Colegio San Sebastián - 2Dokument24 SeitenNómina - CLM - Elaboración de Planilla de Pago - Sabatino - Colegio San Sebastián - 2Cuenta De COCNoch keine Bewertungen

- Tarea FundContabilidad JorgeFrias (1090581)Dokument6 SeitenTarea FundContabilidad JorgeFrias (1090581)juan carlos quiñonesNoch keine Bewertungen