Das könnte Ihnen auch gefallen

- La Etiqueta y El ProtocoloDokument1 SeiteLa Etiqueta y El ProtocoloPilar CárdenasNoch keine Bewertungen

- Ejercicios de Presupuesto de VentasDokument3 SeitenEjercicios de Presupuesto de VentasPilar CárdenasNoch keine Bewertungen

- Ventajas y Desventajas Redes SocialesDokument1 SeiteVentajas y Desventajas Redes SocialesPilar CárdenasNoch keine Bewertungen

- Tarjeta de CreditoDokument1 SeiteTarjeta de CreditoPilar CárdenasNoch keine Bewertungen

- Vivir MejorDokument1 SeiteVivir MejorPilar CárdenasNoch keine Bewertungen

- 4.1.2. Prueba de IndependenciaDokument20 Seiten4.1.2. Prueba de IndependenciaCristy Uicab67% (3)

- Raices Culturales EcuadorDokument9 SeitenRaices Culturales EcuadorPilar CárdenasNoch keine Bewertungen

- Racismo Estudiar Exzpresion OralDokument4 SeitenRacismo Estudiar Exzpresion OralPilar CárdenasNoch keine Bewertungen

- Dibujos para ColorearDokument4 SeitenDibujos para ColorearPilar CárdenasNoch keine Bewertungen

- Resolución Calificación de Agentes de Retención NAC - GTRRIOC21-00000001Dokument320 SeitenResolución Calificación de Agentes de Retención NAC - GTRRIOC21-00000001Fernando BenavidesNoch keine Bewertungen

- Instructivo Declaración DEI-272Dokument1 SeiteInstructivo Declaración DEI-272Leonardo CruzNoch keine Bewertungen

- Trabajo de Maquila A Entregar 15 de MayoDokument20 SeitenTrabajo de Maquila A Entregar 15 de MayoLiz Raquel Cuevas QuiñonezNoch keine Bewertungen

- Actividad de Aprendizaje 3 Pagos ProvisionalesDokument10 SeitenActividad de Aprendizaje 3 Pagos ProvisionalesERIKA MONTEJONoch keine Bewertungen

- Obligaciones Tributarias para EmpresasDokument13 SeitenObligaciones Tributarias para EmpresasEdwin Dario Rayo PlazasNoch keine Bewertungen

- Recurso de RevocaciónDokument21 SeitenRecurso de RevocaciónPavel Lima100% (1)

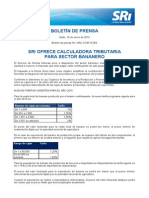

- 4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFDokument2 Seiten4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFMercedes PilaguanoNoch keine Bewertungen

- Caso Practico Auditoria Tributaria 1Dokument21 SeitenCaso Practico Auditoria Tributaria 1TANIA GARCIANoch keine Bewertungen

- CTA DescripcionDokument11 SeitenCTA Descripcionalejandrolsm1Noch keine Bewertungen

- Recibo de Honorarios: ConceptosDokument1 SeiteRecibo de Honorarios: ConceptosBrian MéndezNoch keine Bewertungen

- DL - 708 Ley de Promocion de Inversiones en El Sector MineroDokument21 SeitenDL - 708 Ley de Promocion de Inversiones en El Sector MineroHuGo CopaNoch keine Bewertungen

- Revista Septiembre2013 Centro MartillerosDokument24 SeitenRevista Septiembre2013 Centro MartillerosMaría Julia Ogna EgeaNoch keine Bewertungen

- ImpuestosDokument16 SeitenImpuestosKaren Elizabeth Martinez Gutierrez100% (2)

- 3 Marco Normativo para El Desarrollo Del Turismo de Naturaleza-Víctor Fernández, Minsiterio de Comercio, Industria y TurismoDokument32 Seiten3 Marco Normativo para El Desarrollo Del Turismo de Naturaleza-Víctor Fernández, Minsiterio de Comercio, Industria y Turismojose antonioNoch keine Bewertungen

- Preguntas Examen de SUNAT 2016Dokument50 SeitenPreguntas Examen de SUNAT 2016Ladyy Vega Sandoval81% (57)

- Diapositivas de Derecho Tributario II Semana 04Dokument15 SeitenDiapositivas de Derecho Tributario II Semana 04sprecher19Noch keine Bewertungen

- Mod. 4 Impuestos Estatales FiscalDokument6 SeitenMod. 4 Impuestos Estatales FiscalannellyNoch keine Bewertungen

- Pcge LB AP Empr Constructor ADokument48 SeitenPcge LB AP Empr Constructor ACorel Isatec50% (2)

- Dividendos presuntos por disposición indirecta de rentaDokument4 SeitenDividendos presuntos por disposición indirecta de rentaCorpus Mendez EricNoch keine Bewertungen

- Ensayo Tasa Impuesto y Contribución - RemovedDokument4 SeitenEnsayo Tasa Impuesto y Contribución - RemovedKerly PacchaNoch keine Bewertungen

- Retencion en La Fuente PresentacionDokument57 SeitenRetencion en La Fuente PresentacionDANIELA GONZALEZNoch keine Bewertungen

- Tarea #1 Regimen Tributario Elias Lopez C#61411449Dokument3 SeitenTarea #1 Regimen Tributario Elias Lopez C#61411449elias mauricio lopez cardozaNoch keine Bewertungen

- Tesis Proceso ContensiosoDokument62 SeitenTesis Proceso Contensiosoleona80Noch keine Bewertungen

- Tarea Enero 29 OKDokument30 SeitenTarea Enero 29 OKViviana RojasNoch keine Bewertungen

- Base Legal Ganancia de CapitalDokument3 SeitenBase Legal Ganancia de CapitalNatali AlejoNoch keine Bewertungen

- 2022.09.13 Solicitud de DevoluciónDokument23 Seiten2022.09.13 Solicitud de DevoluciónJulian VillegsNoch keine Bewertungen

- Clase No. 6Dokument34 SeitenClase No. 6ANGELINA GARCÍA GUEVARANoch keine Bewertungen

- Modelo ContratoDokument7 SeitenModelo ContratoJuan Carlos BNoch keine Bewertungen

- Ajuste Anual Por InflaciónDokument2 SeitenAjuste Anual Por InflaciónKike MoralesNoch keine Bewertungen

- Marco TeoricoDokument6 SeitenMarco TeoricoABRAHAM ISAIAS MARCELINO ROSASNoch keine Bewertungen