Beruflich Dokumente

Kultur Dokumente

Valor Económico Agregado 17012007

Hochgeladen von

Alfredo BeltranCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Valor Económico Agregado 17012007

Hochgeladen von

Alfredo BeltranCopyright:

Verfügbare Formate

Valor Econmico

Agregado

EVA

Direccin de negocios

orientada a la creacin de

valor

FEPADE 2

Contenido

1) Creacin de valor, su significado e importancia en la direccin de

los negocios.

2) La medicin del direccionamiento estratgico. Tipos de medicin:

a. Las utilidades

b. El rendimiento sobre el patrimonio (ROE)

c. El EBITDA

d. El rendimiento sobre el capital invertido (ROCE)

e. La Gestin Basada en el Valor

f. Aplicaciones de los conceptos anteriores a las distintas etapas de las

empresas.

3) Qu es el Valor Econmico Agregado, EVA?

4) Clculo del EVA y su aplicacin para el monitoreo de la estrategia

de la empresa, as como el desarrollo de la estrategia financiera.

5) Por qu medir el valor en las empresas? Reflexin final.

FEPADE 3

Objetivos

Comprender qu significa crear valor en

las organizaciones.

Conocer las distintas formas de medicin

adoptadas para la medicin de valor, sus

ventajas y desventajas.

Conocer el indicador de gestin Valor

Econmico Agregado (EVA), y su rol

como instrumento de medicin de la

creacin de valor del negocio.

1. Creacin de valor, su

significado e

importancia en la

direccin de los

negocios.

Legalmente, al accionista slo le

queda la vaga expectativa de que un

grupo de individuos, con la

obligacin de gestionar la empresa

en su propio beneficio y en el de

otras personas como l, cumplirn

realmente con su deber.

Adolph Berle y Gardner Means

FEPADE 5

Qu es crear valor en un

negocio?

Se crea valor en un negocio

cuando los gestores toman

decisiones acertadas.

FEPADE 6

Decisin acertada?

Una decisin empresarial es

acertada cuando su implantacin

genera una rentabilidad econmica

superior al costo de los recursos

empleados.

La definicin anterior parece un clich bastante

trillado, pero detengmonos a analizarla

FEPADE 7

Decisiones acertadas

1. Rentabilidad econmica no es lo mismo que

rentabilidad contable. Alguien dijo: la

rentabilidad contable es una opinin, la

rentabilidad econmica es un hecho. Cuidado

con la alquimia de la contabilidad creativa.

2. Todos los recursos empleados tienen un costo

asociado.

3. Crear valor hace referencia a expectativas de

futuro, no de pasado o histricas.

FEPADE 8

Decisiones acertadas

4. Dado el punto anterior, las expectativas o

previsiones deben ser bien hechas, es decir,

ser realistas y alcanzables, y suponer un

compromiso para los responsables de

hacerlas realidad.

5. Referencia a datos futuros esto es incierto,

en consecuencia la rentabilidad econmica va

asociada al riesgo, el cual hay que conocer, y

en la medida de lo posible controlar.

6. Crear valor es un compromiso de toda la

organizacin, no de un grupo de brillantes

expertos.

FEPADE 9

Para entender el por qu es importante la gestin de valor y su

medicin veamos los siguientes resultados:

Medida del xito

Empresa que

miden su

gestin

Empresa que

no miden su

gestin

Actividad

Lder del sector en los ltimos tres aos 74% 44%

Incluida en la clasificacin financiera en

el tercio superior de su sector

83% 52%

xito en el ltimo esfuerzo importante de

cambio

97% 55%

Cultura

Medida del xito

Empresa que

miden su

gestin

Empresa que

no miden su

gestin

Acuerdo sobre estrategia 93% 37%

Comunicacin de estrategia 60% 8%

Informacin compartida abiertamente y

sin reservas

71% 30%

Adaptado de Is Measurement Worth It? publicado por Management Review, 1996, y Measuring people and

performance: Closing the Gap publicado por Quality Progress, 1999.

Comprendiendo qu es

el valor cmo se

puede volver operativo

dentro de la empresa?

FEPADE 11

En muchos casos la herramienta

Balanced Scorecard se ha revelado

como el instrumento idneo.

Robert S. Kaplan y David P. Norton,

presentaron el concepto por primera vez

en 1992, en un artculo publicado en el

Harvard Business Review.

Definicin. Es una herramienta que

permite traducir los objetivos estratgicos

en resultados.

FEPADE 12

Misin

Quines somos y

por qu existimos?

Valores

En qu creemos?

Visin

Qu queremos ser?

Objetivos estratgicos

Qu resultados queremos alcanzar?

Indicadores (KPIs)

Cmo medimos que estamos logrando los objetivos?

Metas

Qu metas debemos fijar para los indicadores?

Iniciativas

Qu necesitamos para lograr los objetivos?

Planeacin

Estratgica

DISEO

Accionistas

satisfechos

Clientes

contentos

Procesos

Eficaces

RH motivados y

preparados

Resultados Estratgicos

B

S

C

E

J

E

C

U

C

I

Desarrollo Estratgico

Etapas de elaboracin

FEPADE 13

Misin,

Visin y

Objetivos

estratgicos

Perspectiva Financiera

Cmo debemos presentarnos

ante nuestros accionistas? Reflejar

xito a nivel financiero, generar

valor econmico

Perspectiva del Cliente

Cmo debemos

presentarnos ante nuestros

clientes para alcanzar los

resultados financieros?

Perspectiva de los

procesos internos.

En qu procesos debemos

de destacar? Ante nuestros

accionistas y clientes.

Perspectiva aprendizaje y

crecimiento

Cmo respaldaremos nuestra

capacidad de cambiar y mejorar?

Debemos lograr la excelencia en los

procesos claves

FEPADE 14

Perspectiva financiera

Si tenemos

xito, cmo

nos vern

nuestros

accionistas?

Visin y estrategia

Perspectiva del cliente

Para alcanzar

mi visin,

cmo deben

verme mis

clientes?

Perspectiva interna

Para

satisfacer a mi

cliente, en qu

procesos debo

destacar?

Perspectiva de aprendizaje y

crecimiento

Para alcanzar

mi visin,

cmo debe

aprender y

mejorar mi

organizacin?

La estrategia es una hiptesis

O Basada en relaciones de

causa y efecto

Describiendo la Estrategia

FEPADE 15

Importante, el clculo de valor

es un resultado (efecto). Lo

crtico es detectar las variables

(causas) que detonan el mismo,

y focalizar a los empleados en el

control y gestin de las mismas

(KPIs)

FEPADE 16

Resultado financiero

Gestin del Cliente

Gestin del Proceso

Gestin del R.H y la tecnologa

Si los resultados al accionista son

producto de la gestin del Recursos

humano y sus habilidades, de procesos

internos que apoyen la proposicin de

valor al cliente, y de la satisfaccin del

cliente.

Cmo debemos medir los resultados

financieros, a fin de que reflejen el

verdadero beneficio al accionista?

2. La medicin del

direccionamiento

estratgico

No debemos olvidar que la primera razn

por la que se hicieron accionistas de la

empresa fue para ganar dinero

Danny DeVito, en la pelcula El dinero de los dems

FEPADE 18

Creacin de

Valor (Diseo

estrategia y

BSC)

Identificacin de

oportunidades

Formulacin de

Estrategia

Operaciones

Clculo y Evaluacin

ROE

ROCE

EVA

Compensaciones

Compensacin total

Compensacin (incentivo) variable

Espiral de Creacin de Valor de las empresas

FEPADE 19

Situacin Actual

Situacin

Deseada

Planeacin Estratgica

Ejecucin de la estrategia

Control y seguimiento

Brecha

La ejecucin estratgica

debe traducirse en

beneficios a los

accionistas. Recuerde,

Bueno para el cliente,

bueno para el accionista.

Analicemos las diferentes

opciones de medicin de

los beneficios, que la

ejecucin debe aportar al

accionista, las cuales se

usan como herramientas

de control y seguimiento

FEPADE 20

ADN de un indicador de medicin

de valor.

Comprensible fcilmente y no manipulable.

Controlable por los responsables de la

organizacin

Consistente en el tiempo

Comparable. Permitir comparaciones.

Motivar el comportamiento de los empleados en

la direccin que se desea.

FEPADE 21

Medicin del direccionamiento

hacia el valor

+Las herramientas ms usadas de

medicin de los beneficios generados a un

accionista son:

CLas utilidades

CEl Rendimiento sobre el patrimonio (ROE)

CEBITDA

CEl Rendimiento sobre el Capital Empleado

(ROCE)

CLa Gestin Basada en el Valor

FEPADE 22

2.a Las utilidades

Las utilidades son el mecanismo

tradicionalmente utilizado para medir la

gestin gerencial, a continuacin

revisemos su aporte como indicador de la

gestin de beneficios para el accionista.

FEPADE 23

2.a Las utilidades

Ventajas

- Su clculo es relativamente

sencillo, la contabilidad las

establece como las Utilidades

Netas, en el Estado de

Resultados.

- Su interpretacin es sencilla.

- Su composicin permite el

seguimiento de variables crticas

del negocio.

Desventajas

Estn afectadas por una serie de

ajustes de tipo normativa

contable.

Reflejan solamente un

componente del costo de los

fondos utilizados por la empresa

(la deuda).

Por la razn anterior da

informacin parcial de la

generacin de beneficios reales al

accionista.

Su alcance es de corto plazo (1

ao) y se basa en hechos

histricos.

No considera el valor del dinero

en el tiempo

No precisa si el nivel de beneficios

obtenido supera los costos

econmicos de la empresa

FEPADE 24

2.a Las utilidades. Composicin

1 1 Ventas netas

2 2 Costo de ventas

3 1-2 Utilidad Bruta

4 Gastos de Administracin

5 Gastos de Venta

6 Gastos financieros

7 Otros gastos

8 Otros ingresos

9 3-4-5-6+8 Utilidad antes de impuestos

10 9* t Impuestos

11 9-10 Utilidad Neta

Composicin de las utilidades Anlisis de factores como:

Elementos potenciadores de la

venta

Servicio al cliente

Cadena de valor en los procesos

Cadena de suministros

Costeo de los indirectos

Rotacin de inventarios

Rotacin de cuentas por cobrar

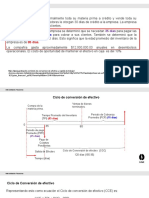

Ciclo de conversin del efectivo

Flujo de Caja

Contribuyen a mejorar las

utilidades y facilitan el trabajo

estratgico.

Mucho nfasis en el Presupuesto.

FEPADE 25

2.b El Rendimiento sobre el

Patrimonio (ROE)

El Rendimiento sobre el Patrimonio a

diferencia de las utilidades persigue medir

el grado de rdito generado por la

empresa en el periodo analizado.

Generalmente este rdito se suele

comparar con otras opciones de inversin.

Factor Riesgo

FEPADE 26

2.b El ROE

Ventajas

- Es de fcil clculo

- Su interpretacin es sencilla y

se expresa en trminos

porcentuales. Permite al

accionista comparar con

Benchmark.

- Su composicin permite el

seguimiento de variables

crticas del negocio.

- Incorpora los Activos Totales y

su composicin. Los no

productivo afectan el ROE.

Desventajas

Estn afectadas por una serie

de ajustes de tipo normativa

contable.

Reflejan solamente un

componente del costo de los

fondos utilizados por la

empresa (la deuda).

Por la razn anterior da

informacin parcial de la

generacin de beneficios

reales al accionista.

Su alcance es de corto plazo

(1 ao) y se basa en hechos

histricos.

Esta afectado por el

apalancamiento financiero

FEPADE 27

2.b Esquema DuPont de anlisis del ROE

ROE

Rendimiento / Patrimonio

ROA

Rendimiento /Activo

Total

Activo Total / Patrimonio

(X)

Margen de

Utilidad /

Ventas

Rotacin de

los Activos

Totales

Utilidades

Netas

Ventas Netas

Ventas Netas

Costos y

gastos

(-)

(/)

Ventas Netas Activo Total

Activo

circulante

Activo Fijo

(/)

(+)

(X)

1 + (Pasivo / Patrimonio)

Apalancamiento

Financiero

FEPADE 28

Ejercicio

Utilizando el anlisis DuPont, hacer un

ejercicio de derivar del mismo variables

crticas (drivers) de gestin para conducir

a la organizacin por el camino planteado

por la estrategia.

FEPADE 29

2.c El EBITDA

OPor sus siglas en ingles significa,

Utilidades antes de Intereses Impuestos

Depreciaciones y Amortizaciones,

conocido como Utilidades netas de

operacin. Son los productos generados

por la operacin propia de la empresa.

ONo se considera las fuentes de

financiamiento, sino los resultados

obtenidos con el uso de las mismas.

FEPADE 30

2.c El EBITDA

Ventajas

- Reconoce los problemas que

afectan las Utilidades al incluir

ajustes propios de la

normativa contable.

- Su composicin permite el

seguimiento de variables

crticas del negocio.

- Mide la gestin operativa de la

empresa, no considera el

efecto financiero

- Ayuda a entender como el

grado de apalancamiento

operativo afecta el resultado

de la empresa

Desventajas

No existe una vinculacin

costo beneficio, para analizar

el nivel adecuado de cobertura

de costos de capital

Por la razn anterior da

informacin parcial de la

generacin de beneficios

reales al accionista.

Su alcance es de corto plazo

(1 ao) y se basa en hechos

histricos.

FEPADE 31

2.c El EBITDA. Composicin

1 = Utilidades Netas

2 + Impuestos calculados (*)

3 + Gastos financieros despus de impuestos, (intereses * (1-T))

4 + Depreciacin despus de impuestos, (depreciacin * (1-T))

5 + Intereses por los arrendamientos no capitalizado, (intereses * (1-T))

6 + Amortizaciones despus de impuestos, (amortizaciones * (1-T))

7 + Otros gastos, no del giro del negocio despus de impuesto, (Otros Gastos * (1-T))

8 - Otros ingresos no del giro del negocio despus de impuesto, (Otros ingresos*(1-T))

9 + Provisiones y Reservas como CxC o de Inventarios

10 + Dividendos Preferentes

11 1+2+3+4+5+6+7-8+9+10 EBITDA

1 1 Ventas netas

2 2 Costo de ventas

3 1-2 Utilidad Bruta

4 - Gastos de Administracin

5 - Gastos de Venta

6 + Depreciacin

7 + Amortizaciones

8 - Intereses por los arrendamientos no capitalizado

9 + Provisiones y Reservas como CxC o de Inventarios

10 3-4-5+6+7-8+9 EBITDA

1 = Provisin contable de impuestos

2 + Escudo fiscal de amortizaciones, (amortizaciones *T)

3 + Escudo fiscal de los intereses, (intereses * T)

4 + Escudo fiscal de la depreciacin, (depreciacin * T)

5 + Escudo fiscal de otros gastos, (Otros gastos * T)

6 + Escudo fiscal de intereses de arrendamientos no capitalizados, (intereses * T)

7 - Escudo fiscal de otros ingresos, (Otros ingresos * T)

8 1+2+3+4+5+6-7 Impuestos calculados

Composicin del EBITDA. Anlisis Financiero

Composicin del EBITDA. Anlisis Explotacin

Impuestos Calculados (*)

FEPADE 32

2.d El Rendimiento sobre el

Capital Empleado (ROCE)

Mide la productividad del capital empleado sin

tener en cuenta el mtodo de financiacin. Es la

tasa mnima de rendimiento que debe obtenerse

a fin de aadir valor a la empresa.

Lo importante es la productividad el capital

empleado y no las fuentes de financiamiento

La estructura de financiamiento es tema a tratar

mas adelante, ya que con lleva riesgos

asociados.

En adelante ROCE, se representar por r

FEPADE 33

2.d El ROCE

Ventajas

- Asla del clculo todos los ajustes

contables propios de las normas.

- Su composicin permite el

seguimiento de variables crticas

del negocio.

- Considera la optimizacin de los

programas de inversin en activos

- Es equivalente al Costo de

Oportunidad del Inversionista

- Asla el efecto de las fuentes de

financiamiento del anlisis.

- Su alcance es de ms largo plazo

- Se puede realizar Benchmark

contra empresas en industrias

similares

Desventajas

Su clculo requiere de cuidado y

de acuerdos internos en la

organizacin. Es extracontable.

Genera reacciones encontradas

entre la alta Gerencia y los

accionistas

Se considera que su aplicabilidad

es limitada en nuestro medio

FEPADE 34

2.d El ROCE

ROCE

BAIDI

Capital de explotacin o de

operacin (/)

El BAIDI, es el Beneficio Antes de Intereses y Despus de Impuestos

FEPADE 35

1 = Beneficios Netos despus de impuestos (Utilidades Netas)

2 + Gastos financieros despus de impuestos, (intereses * (1-T))

3 + Gastos financieros de arrendamiento no capitalizados despus de impuestos, (intereses * (1-T))

4 + Reduccin costo de venta por reservas UEPS

5 - Aumento costo de venta por reservas PEPS

6 + Aumento en Impuestos diferidos

7 + Aumento de Amortizaciones de Fondo de Comercio

8 + Aumento de Amortizaciones de Investigacin y Desarrollo (contabilidad de fracasos)

9 + Aumento de Provisiones y Reservas como CxC o de Inventarios

10 + Otros gastos, no del giro del negocio despus de impuesto, (Otros Gastos * (1-T))

11 + Otras amortizaciones

12 1+2+3+4-5+6+7+8+9-10+11 BAIDI

1 1 Ventas netas

2 2 Costo de ventas

3 1-2 Utilidad Bruta

4 - Gastos de Administracin

5 - Gastos de Venta

6 + Gastos financieros de arrendamiento no capitalizados

7 + Reduccin costo de venta por reservas UEPS

8 - Aumento costo de venta por reservas PEPS

9 + Aumento de Amortizaciones de Investigacin y Desarrollo (contabilidad de fracasos)

10 + Aumento de Provisiones y Reservas como CxC o de Inventarios

11 + Otros ingresos

12 - Otros gastos

13 + Otras amortizaciones

14 - Impuestos calculados (*)

15 3-4-5+6+7-8+9+10+11-12+13-14 BAIDI

1 = Provisin contable de impuestos

2 - Aumento en Impuestos diferidos

3 + Escudo fiscal de los intereses

4 1-2+3 Impuestos calculados

Composicin del BAIDI. Anlisis Financiero

Composicin del BAIDI. Anlisis Explotacin

Impuestos Calculados

NOTA: La depreciacin debe estar incluida en el BAIDI

ROCE

BAIDI

(/)

BAIDI

FEPADE 36

ROCE

Capital de explotacin o de

operacin (/)

Capital de Explotacin

1 = Patrimonio

2 + Acciones Preferentes

3 + Toda la deuda cuyo costo sea superior a 0%

4 + Reserva Acumulada por valoracin de inventarios UEPS

5 - Reserva Acumulada por valoracin de inventarios PEPS

6 + Amortizacin acumulada del fondo de Comercio

7 + Amortizacin acumulada de Investigacin y Desarrollo

8 + Amortizacin acumulada de nuevos proyectos

9 + Reservas Acumuladas por provisiones de CxC o de Inventarios

10 + Valor actual de los leasing no capitalizados

11 + Impuestos diferidos

12 + Otras amortizaciones que afecten el Activo (se excluye la depreciacin)

13 1+2+3+4-5+6+7+8+9+10+11+12 Capital de Explotacin

1 = Activo Total

2 - Pasivo Circulante con costo 0%

3 + Reserva Acumulada por valoracin de inventarios UEPS

4 - Reserva Acumulada por valoracin de inventarios PEPS

5 + Amortizacin acumulada del fondo de Comercio

6 + Amortizacin acumulada de Investigacin y Desarrollo

7 + Amortizacin acumulada de nuevos proyectos

8 + Reservas Acumuladas por provisiones de CxC o de Inventarios

9 + Valor actual de los leasing no capitalizados

10 + Otras amortizaciones que afecten el Activo (se excluye la depreciacin)

11 1-2+3-4+5+6+7+8+9+10 Capital de Explotacin

Capital de Explotacin. Anlisis Financiero

Capital de Explotacin. Anlisis de Explotacin

FEPADE 37

ROCE (r)

BAIDI

Capital de explotacin o de

operacin (/)

Ventas netas

Costos y

Gastos

Ajustes

(-)

(+/-)

Activo circulante

() Pasivo

circulante

Activo Fijo

Neto

(+)

Ajustes

(+/-)

r, puede tener tres comportamientos:

i. r es menor que el Costo de Capital de la empresa. La empresa

pierde valor. Accionista esta perdiendo costo de oportunidad, su

inversin se devala, debe retirarse, riesgo alto. Depende si es

estructural.

ii. r igual al Costo de Capital de la empresa. La empresa se encuentra

en equilibrio. Accionista no gana ni pierde, pero puede tener mejores

opciones

iii. r es mayor que el Costo de Capital de la empresa. Accionista gana

valor de su inversin. Puede compensar su riesgo

FEPADE 38

Ejercicio de aplicacin

FEPADE 39

2.e Gestin Basada en el Valor

` La Gestin Basada en el Valor (GBV)

argumenta que lo importante en una empresa

no son los beneficios contables sino los

beneficios econmicos o residuales. Es decir,

los beneficios deben superar a los costos de

financiamiento.

` A diferencia de la contabilidad que registra

hechos, en la contabilidad econmica o residual,

se registra el costo de los recursos de deuda y

de los recursos patrimoniales o propios.

FEPADE 40

2.e Gestin Basada en el Valor

- Dos son las herramientas de medicin de

resultados financieros utilizadas por la

GBV:

El Valor Econmico Agregado (EVA)

El Valor de Mercado Aadido (VMA)

FEPADE 41

2.f Aplicacin de medicin en las distintas

etapas de las empresas

Los indicadores financieros resumen las consecuencias econmicas de las

decisiones estratgicas. Nos ayudan a medir si la estrategia produce rentabilidad

y agrega valor econmico a la empresa.

Fase de Crecimiento

Fase temprana del ciclo de

vida.

Productos y servicios con

potencial de crecimiento.

Alto requerimiento de

inversiones en productos,

como en infraestructura de

respaldo

Objetivo Financiero General:

Crecimiento de los ingresos.

Indicadores posibles: % de

crecimiento vtas en mercados

y regiones seleccionadas,

margen sobre ventas.

Fase de recoleccin

Fase madura requiere

recolectar la cosecha de las

inversiones de las dos fases

anteriores.

Inversiones para mantener

capacidad existente.

Objetivo Financiero General:

Aumentar el Cash Flow y

reducir el capital circulante.

Indicadores posibles: EVA

Fase de Sostenimiento

La mayora de las empresas

se encuentran en esta fase.

Se exige el retorno sobre el

capital invertido. ROCE.

Se espera mantener o

expandir la participacin en los

mercados.

Proyectos de inversin en

mejorar la Cadena de Valor no

en crecimiento.

Objetivo Financiero General:

Rentabilidad y Valor

Indicadores posibles: EBITDA,

ROCE, ROE, ventas, EVA

Perspectiva financiera segn las fases de vida de un negocio

FEPADE 42

Para reflexionar

En un estudio llevado a cabo recientemente por la

revista Business Week entre 100 directores financieros

se descubri, que aproximadamente un 65% haba

recibido presiones por parte de sus jefes para introducir

prcticas que condujesen a resultados distorsionados.

Un 55% de estos directores financieros presionados

dijeron que se opusieron a esta intromisin. Un 12%

admiti que cedi a esta presin.

En este sentido, resulta muy significativa la opinin de

un broker recogida en la revista CFO (octubre 1998): la

presin para crear valor para el accionista conduce a la

presin para presentar resultados amaados

Es importante el valor, y no los metrics positivos.

3. EVA definicin

FEPADE 44

El concepto fundamental: Beneficio

Un punto importante para entender como medir el

valor, consiste en entender que es Beneficio.

Economistas y contables, lo definen.

Beneficio Contable (BC). Mide los beneficios como

ingresos menos costos y gastos de explotacin

menos el costo de la deuda menos impuestos.

BC = Ventas-Costo-Gastos-Gastos financieros-

Impuestos

FEPADE 45

El concepto fundamental, Beneficio residual o

econmico

Beneficio Residual o Econmico (BR). Para los economistas, no

hay beneficios hasta que se han alcanzado las tasa de

rendimiento requeridas por todos los inversores, incluidos los

propietarios de los recursos propios. Los autnticos beneficios

son los que se obtienen despus de restar todos los costos

financieros, tanto para la deuda de capital (Costo de la Deuda)

como para el capital en acciones (Costo de Oportunidad). A

esta mezcla se le define como Costo de Capital, conocido

tambin como WACC, costo ponderado de capital.

El Beneficio residual sostiene que una unidad empresarial no

solo debe generar beneficios para cubrir gastos, sino que

adems debe ganar lo suficiente para justificar el Costo de

Capital utilizado para seguir adelante con la actividad.

FEPADE 46

El concepto fundamental, Beneficio residual o

econmico

BR = Ventas-Costos-Gastos-Impuestos Carga por todo

el capital

utilizado

BAIDI o Beneficio Neto

de Explotacin

despus de impuestos

(NOPAT)

Carga por todo

el capital

utilizado

-

BR =

FEPADE 47

El concepto fundamental, Beneficio residual o

econmico

En resumen, el beneficio residual o econmico trata de medir

como marcha la empresa en trminos de generacin de

beneficios en un perodo determinado, teniendo en cuenta la

cantidad total de capital que se utiliz para generar estos

beneficios.

Solo si estos beneficios superan a los costos de oportunidad se

puede decir que la empresa hizo dinero, o en otras palabras

obtuvieron un beneficio econmico, o agregaron valor.

El Beneficio contable en consecuencia no mide completamente

el beneficio de una empresa.

FEPADE 48

Las siglas EVA se utilizaron por primera vez para referirse al valor

econmico aadido en 1989, pero hasta cuatro aos ms tarde no

empezaron a recibir ms atencin, especialmente a raz de la

publicacin de un artculo en la revista Fortune de 1993.

El artculo de Fortune expuso la presentacin inicial del concepto

del EVA, as como de su clculo; se entrevistaba a Joel Stern y a

Bennett Stewart de la Stern Stewart & Co., los impulsores ms

importantes del uso del EVA; y exponan ejemplos de corporaciones

americanas que haban conseguido utilizar el EVA como medida de

resultados corporativos con xito.

Peter Drucker, padre de la administracin moderna ha dicho, que el

EVA es una medida de la productividad total de los factores cuya

popularidad refleja las nuevas demandas de la era de la

informacin

Robert Bolds, director de inversiones de CalPERS, un fondo de

pensiones de $135 mil millones dice: las comparaciones contables

ya no sirven. Solo el EVA da una idea real de la creacin de valor

FEPADE 49

Qu es el EVA?

Stern y Stewart, consideran que el beneficio residual

es una mejora definitiva con respecto a las medidas

de beneficios contables tradicionales, sin embargo,

establecen que algunas actividades contables

tradicionales no son relevantes para explicar el valor

de la empresa.

Eliminando estas distorsiones del clculo de

Beneficio Residual (BR) se obtiene el EVA.

El EVA es una medida nueva y mejorada del

Beneficio Residual.

FEPADE 50

El EVA podra definirse como el

importe que queda una vez que se han

deducido de los ingresos la totalidad de

los gastos incluidos el costo de

oportunidad y los impuestos. Por tanto,

el EVA considera la productividad de

todos los factores utilizados para

desarrollar la actividad empresarial.

4. Calculando el EVA

FEPADE 52

Calculando el EVA

EVA = BAIDI (Capital de Explotacin * k)

BAIDI. Beneficios antes de intereses y despus de

impuestos, ajustadas por partidas contables que no sean

efectivo, excepto la depreciacin.

k. Costo de Capital o costo ponderado de capital

(WACC).

Capital de Explotacin. Efectivo total invertido en la

empresa, neto de depreciacin

FEPADE 53

Calculando el EVA

Al dividir la frmula anterior por Capital de Explotacin (CE):

EVA

CE

=

BAIDI

CE

-

(CE * k)

CE

EVA

CE

= - r k

EVA = ( r - k ) * Capital de Explotacin

r es igual al ROCE y k es el Costo de Capital (WACC)

FEPADE 54

EVA

Ventajas

- Asla del clculo todos los ajustes

contables propios de las normas.

- Su composicin permite el

seguimiento de variables crticas

del negocio.

- Considera la optimizacin de los

programas de inversin en activos

- Es equivalente al Costo de

Oportunidad del Inversionista

- Asla el efecto de las fuentes de

financiamiento del anlisis.

- Su alcance es de ms largo plazo

- El valor presente del EVA

equivale al valor de la empresa,

es un mecanismo de valoracin

Desventajas

Su clculo requiere de cuidado y

de acuerdos internos en la

organizacin. Es extracontable.

Genera reacciones encontradas

entre la alta Gerencia y los

accionistas

Se considera que su aplicabilidad

es limitada en nuestro medio

Requiere de un sistema de

compensacin distinto

FEPADE 55

Cuando hablamos de costo de capital nos referimos a

todas las fuentes de fondos que tiene costo

financiero para la empresa, y que forman parte de la

estructura de financiamiento de largo plazo de la

misma.

Ejemplos son: Obligaciones, acciones preferentes,

deuda subordinada, arrendamientos financieros,

acciones comunes o bonos convertibles. Se deben

considerar adems aquellas deudas que a pesar de

ser de corto plazo que se renegocian continuamente.

Costo del capital

FEPADE 56

Clculo del Costo de Capital

El mtodo para calcular el costo de capital consiste

en preparar estimados de los costos individuales de

las diversas fuentes de financiamiento que la

empresa utilizar en el futuro, y luego combinarlos

en la forma de un costo compuesto, ponderando

cada fuente de acuerdo a una frmula

preestablecida.

A este resultado se le conoce como Costo

Ponderado de Capital (WACC)

FEPADE 57

Costo de la deuda (kd)

Para calcular el costo de la deuda , deben considerarse los costos

asociados con las obligaciones contradas, estos pueden ser:

a. Pagos peridicos, es decir, intereses, comisiones y otros

gastos. Es importante sealar que esto gastos proporcionan un

escudo fiscal, lo cual reduce el costo efectivo de financiamiento.

b. Sobre precios o descuentos ofrecidos a la hora de la emisin

c. Costos relacionados con la emisin de la deuda, ejemplo,

escrituracin, registro y otros.

d. Costos de cobertura de riesgos y por la distribucin en forma de

contrato cerrado.

FEPADE 58

Costo de la deuda (kd)

P =

S1

(1 + ki ) ^ 1

+

An

(1 + ki ) ^ n

S2

(1 + ki ) ^ 2

+

S3

(1 + ki ) ^ 3

+

+

P = Suma neta recibida por la empresa al momento de obtener el

prstamo o colocar una emisin.

Sn = Pago peridico de la deuda, los intereses deben ser despus de

impuestos, es decir, multiplicados por (1 T), T es la tasa impositiva.

ki = Es el costo efectivo de la deuda, en adelante kd.

An = Suma a pagar al vencimiento de la obligacin, puede ser cero,

cuando las amortizaciones son peridicas.

FEPADE 59

Una empresa emite un bono por US$500 mil, la tasa cupn es de 9.625% y tiene

un plazo al vencimiento de 5 aos, los cupones se pagan semestralmente y el

principal al vencimiento. Si el precio en el mercado primario es de 101% al

momento de la colocacin, Cul es el rendimiento al vencimiento de este bono?.

Base de clculo 360. El costo de la emisin es de US $35,000.00 incluida la

calificacin de riesgo. Tasa impositiva 25%.

Costo de la deuda, ejemplo.

Monto 500,000.00 $

Tasa 9.625%

Precio de salida 101%

Costo emisin 35,000.00 $

Plazo (aos) 5

Base clculo 360

Tasa de impuestos 25%

Flujo del Bono, en miles de $

Semestres 0 1 2 3 4 9 10

Intereses (24.06) $ (24.06) $ (24.06) $ (24.06) $ (24.06) $ (24.06) $

Pago capital (500.00) $

Escudo fiscal intereses 6.02 $ 6.02 $ 6.02 $ 6.02 $ 6.02 $ 6.02 $

Comisiones pagadas (35.00) $

Valor a hoy 505.00 $

Flujo total 470.00 $ (18.05) $ (18.05) $ (18.05) $ (18.05) $ (18.05) $ (518.05) $

Costo semestral (TIR) 4.36%

Costo anual (TIR) 8.73%

FEPADE 60

Costo de la deuda (kd) total de una

empresa, ejemplo

Empresa A

Monto Costo Ponderacin Costo Pond.

Obligaciones de corto renovadas $50,000.00 4.50% 4.35% 0.20%

Prstamo de largo plazo $600,000.00 9.75% 52.17% 5.09%

Bono emitido en Bolsa $500,000.00 8.73% 43.48% 3.80%

Total $1,150,000.00 100.00% 9.08%

Costo kd Empresa A, total 9.08%

Despus de impuestos y gastos

FEPADE 61

Costo de las acciones

preferentes

Las acciones preferentes se rigen por el Cdigo de

Comercio artculos 159 al 163, su dividendo es fijo y no

menor al seis por ciento sobre su valor nominal.

kp =

Dp

P

kp = Es el rendimiento de la accin preferente.

Dp = Es el dividendo recibido por cada accin

P = Es el precio pagado y que la empresa recibe

producto de la venta de cada accin preferida.

FEPADE 62

ke = Rf + B*PM + PRP

Rf= Tasa libre de riesgo, referencial Bono del Tesoro US 10 aos.

B= Beta de la Industria, ver Reuters.

PM= Prima de Mercado, Rm-Rf, Rendimiento de mercado (Rm) menos

Rendimiento libre de Riesgo (Rf). Rm se puede buscar para empresas

o industria similares en Reuters.

PRP= Prima Riesgo Pas, Inflacin en el Salvador menos la Inflacin del

principal socio comercial de El Salvador. En nuestro caso USA.

Por experiencias ke = Rf + (4 a 5%)

Costo del Capital Ordinario (ke)

Mtodo CAPM

FEPADE 63

Costo de deuda a

valor mercado

Activo 1,500.00

Pasivo circulante 225.00

Proveedores 75.00

Bancos 150.00 3.25%

Pasivo de largo plazo 600.00 6%

Patrimonio 675.00

Total pasivo ms patrimonio 1,500.00

Considerandos:

El costo de la deuda es de mercado, es decir con gastos, sin escudo fiscal

La tasa libre de riesgo "Rf" es de 4.75%

ks = Rf + 5% 4.75% 5%

Tasa de impuesto 25% 25%

No hay financiamiento obtenido por medio de acciones preferentes

Componentes de la Estructura de capital y costo

Monto Peso, w Costo mercado Ponderacin

Pasivo circulante bancos 150.00 10.53% 2.44% 0.26%

Pasivo de largo plazo 600.00 42.11% 4.50% 1.89%

Patrimonio 675.00 47.37% 9.75% 4.62%

Total 1,425.00 100.00% 6.77%

WACC 6.77%

Costo de Capital empresa A

FEPADE 64

Regla General del Costo de Capital

1. Costo de Capital o WACC, es mayor que el costo de la

deuda, kd.

2. Costo de Capital o WACC, es menor que el Costo de

Oportunidad del accionista o ke

kd < WACC < ke

3. Para analizar proyectos de inversin con altos riesgos,

las empresas deben descontar los flujos, para analizar

el VAN, a ke.

4. Para analizar proyectos de inversin con riesgos

medidos, las empresas deben descontar los flujos,

para analizar el VAN, al WACC.

5. Nunca analizar un proyecto descontando los flujos,

para clculo de VAN, al valor kd

FEPADE 65

Caso de aplicacin de EVA.

FEPADE 66

EVA

BAIDI

Capital de

explotacin

WACC o Costo

de Capital

Utilidad Neta

Gastos Financ.

Ingresos Extraord.

Gastos Extraord.

+

-

+

Ventas

Costos

Gastos

Impuestos

-

-

-

(-)

x

Act. Circ. Pas. Circ.

Activo Fijo

+

Wd x (1-kd)

Wp x ke

+

ke= Rf + B * (Rm-Rf) + PRP

WACC= Costo ponderado de Capital

BAIDI= Utilidad antes de intereses y despus

de impuestos

FEPADE 67

Como mejorar el EVA

1) Si r aumenta debido a la mejora en ejecutora

en ventas, eficiencia en costos, manufactura

ligera, etc, pero sin invertir grandes cantidades

de capital. Analice las cadenas de valor.

2) Si se invierte con conciencia, es decir, en

proyectos que generen r superior al WACC.

Dispare con fusil de precisin no con

escopeta.

3) Si se retira capital o reducen las inversiones

futuras, de operaciones por debajo del

estndar en que se estn obteniendo

rendimientos inadecuados. Quitar la grasa.

FEPADE 68

Leyes de comportamiento del EVA

I. Si r es menor a WACC, la empresa pierde valor. Si la tendencia

es estructural e irreversible, conviene vender o cerrar. Juego

bonito pero sin goles, mucho esfuerzo pero no resultados.

Cliente pierde, accionista pierde.

II. Si r es igual a WACC, la empresa no pierde ni gana, pero el

accionista puede tener otras opciones de inversin. Cuesta que

reinvierta. Jugamos a empatar. Puede que Cliente Gane, pero

accionista no.

III. Si r es mayor que WACC, la empresa gana valor para el

accionista, si compensa su riesgo y la rentabilidad es buena.

Accionista gana, cliente gana. Jugamos a ganar. Expectativa

futura buena.

IV. Si r es mayor que WACC, pero su flujo de caja es

permanentemente iliquido, por el atractivo del negocio al invertir

en proyectos, el accionista puede llegar a generar altos

rendimientos y su expectativa futura ser de grandes

crecimientos. Jugamos a dar espectculo

V. No olvidar que en todas las opciones anteriores se debe

considerar el riesgo

FEPADE 69

El tringulo del Poder de la

Gestin Basada en el Valor (GBV).

Dirigiendo la Ejecucin Estratgica

Costeo ABC/M

EVA BSC

COMPENSACIN

FEPADE 70

Valor de Mercado Aadido (VMA)

El VMA representa la evaluacin de los

mercados de valores en un punto del tiempo,

cuanto valor ha agregado la empresa en el

pasado y cunto puede agregar a futuro en

adicin al valor actual del capital.

VMA = Valor de Mercado Capital actual

VMA = Valor presente de los flujo futuros de

EVAs proyectados (VAN de los EVAs futuros

descontados al WACC)

FEPADE 71

Valor de

Mercado

Capital

Actual

VMA

EVA 1

(1+WACC)^1

+

EVA 2

(1+WACC)^2

+

.

+

EVA n

(1+WACC)^n

Prima de Valor

El VMA establece el valor de

la empresa.

5. Por qu medir el

valor de las empresas?

FEPADE 73

El valor de las empresas esta dado por la combinacin de

decisiones estratgicas y operativas desarrolladas a lo

largo del tiempo, que permiten utilizar la inversin en

activo de la misma con el objetivo de lograr un rendimiento

de capital superior a sus costos. A esto se le llama

generacin de riqueza, creacin de valor.

La pregunta es, cmo gestiono el valor de la empresa, y

ms all, cmo conformo un equipo de personas que como

una sola mente gestionen el valor de la empresa.

La respuesta al cuestionamiento anterior es: entendiendo

qu es y cmo se genera el valor de la empresa, y

utilizando al mismo tiempo, el sistema de medicin

adecuado, el cual debe estar atado a un programa de

compensacin que haga que los empleados, intenten

igualar las recompensas obtenidas por los propietarios.

FEPADE 74

No se quiebre la cabeza

Hace algn tiempo conversando con alguien me dijo: Todo eso acerca de la

GBV, no es aplicable a nuestro medio, yo me conformo con medir el EBITDA,

para qu valorar, si yo no quiero vender

La respuesta es sencilla, luego de entender la medicin financiera de la

estrategia: No necesariamente generar EBITDA, le garantiza que los Beneficios

sobrepasen a los costos, r o ROCE mayor al costo de Capital (WACC). As que

usted puede estar premiando con buenos bonos a un Gerente que esta

destruyndole valor a su inversin, y usted esta perdiendo costo de oportunidad

Por qu Valorar?, No necesariamente para vender, aunque hoy en da las

fusiones y adquisiciones estn de moda, y nunca hay que decir nunca, usted

debe valorar para saber dirigir a su equipo por el camino correcto y reducir las

brechas que de verdad lo van a diferencia de su competencia.

FEPADE 75

El valor de una empresa es un viaje en busca

de su efectivo. Sencillamente, el valor

contable de los activos no es una imagen

fidedigna del valor de un negocio, y no

debera utilizarse para este propsito.

G. Bennett Stewart, III

FEPADE 76

Bibliografa

En Busca del Valor. G. Bennett Stewart,

III, Editorial Gestion2000.com

La Gestin Basada en el Valor, John D.

Martin y J. William Petty, Editorial

Gestion2000.com

Principios de Finanzas Corporativas,

Brealey and Myers, Editorial McGraw Hill

Cuadro de Mando Integral Paso a Paso,

Paul R. Niven, Editorial Gestion2000.com

Anexos

FEPADE 78

Apalancamiento

operativo

FEPADE 79

Hemos visto como el aumento en el apalancamiento

financiero incrementa el riesgo de la cartera del

inversionista. De la misma manera el apalancamiento

operativo, es decir, los compromisos derivado de las

cargas fijas, impactan el riesgo del capital.

Apalancamiento Operativo, es el grado en el cual se

usan los costos fijos en las operaciones de una empresa.

Para ilustrar el apalancamiento operativo veamos los

siguientes ejemplos grficos.

En las mismas puede observarse el comportamiento de

la utilidades operativas, en funcin de un mayor costo

fijo.

FEPADE 80

Empresa A, Equilibrio

$-

$40.00

$80.00

$120.00

$160.00

$200.00

$240.00

$280.00

$320.00

$360.00

$400.00

$440.00

2

0

,

0

0

0

4

0

,

0

0

0

6

0

,

0

0

0

8

0

,

0

0

0

1

0

0

,

0

0

0

1

2

0

,

0

0

0

2

0

0

,

0

0

0

M

i

l

l

a

r

e

s

Cantidad

Ingresos x vta.

Costo Total

Costo variable

Costo fijo

Empresa A

Precio de venta 2.00 $ por unidad

Costos fijos 20,000.00 $

Costos variables 1.50 $ por unidad

Unidades vta. Ingreso x vta Costo total EBIT Costo variab Costo fijo

20,000 40,000.00 $ 50,000.00 $ (10,000.00) $ 30,000.00 $ 20,000.00 $

40,000 80,000.00 $ 80,000.00 $ - $ 60,000.00 $ 20,000.00 $

60,000 120,000.00 $ 110,000.00 $ 10,000.00 $ 90,000.00 $ 20,000.00 $

80,000 160,000.00 $ 140,000.00 $ 20,000.00 $ 120,000.00 $ 20,000.00 $

100,000 200,000.00 $ 170,000.00 $ 30,000.00 $ 150,000.00 $ 20,000.00 $

120,000 240,000.00 $ 200,000.00 $ 40,000.00 $ 180,000.00 $ 20,000.00 $

200,000 400,000.00 $ 320,000.00 $ 80,000.00 $ 300,000.00 $ 20,000.00 $

Equilibrio

FEPADE 81

Empresa B, Equilibrio

$-

$40.00

$80.00

$120.00

$160.00

$200.00

$240.00

$280.00

$320.00

$360.00

$400.00

$440.00

2

0

,

0

0

0

4

0

,

0

0

0

5

0

,

0

0

0

6

0

,

0

0

0

8

0

,

0

0

0

1

0

0

,

0

0

0

1

2

0

,

0

0

0

2

0

0

,

0

0

0

M

i

l

l

a

r

e

s

Cantidad

Ingreso x vta.

Costo total

Costo Variable

Costo fijo

Equilibrio

Empresa B

Precio de venta 2.00 $ por unidad

Costos fijos 40,000.00 $

Costos variables 1.20 $ por unidad

Unidades vta. Ingreso x vta Costo total EBIT Costo variab Costo fijo

20,000 40,000.00 $ 64,000.00 $ (24,000.00) $ 24,000.00 $ 40,000.00 $

40,000 80,000.00 $ 88,000.00 $ (8,000.00) $ 48,000.00 $ 40,000.00 $

50,000 100,000.00 $ 100,000.00 $ - $ 60,000.00 $ 40,000.00 $

60,000 120,000.00 $ 112,000.00 $ 8,000.00 $ 72,000.00 $ 40,000.00 $

80,000 160,000.00 $ 136,000.00 $ 24,000.00 $ 96,000.00 $ 40,000.00 $

100,000 200,000.00 $ 160,000.00 $ 40,000.00 $ 120,000.00 $ 40,000.00 $

120,000 240,000.00 $ 184,000.00 $ 56,000.00 $ 144,000.00 $ 40,000.00 $

200,000 400,000.00 $ 280,000.00 $ 120,000.00 $ 240,000.00 $ 40,000.00 $

FEPADE 82

Empresa C, Equilibrio

$-

$40.00

$80.00

$120.00

$160.00

$200.00

$240.00

$280.00

$320.00

$360.00

$400.00

$440.00

20,000 40,000 60,000 80,000 100,00

0

120,00

0

200,00

0

M

i

l

l

a

r

e

s

Cantidades

Ingresos x vta.

Costo Total

Costo variable

Costo fijo

Equilibrio

Empresa C

Precio de venta 2.00 $ por unidad

Costos fijos 60,000.00 $

Costos variables 1.00 $ por unidad

Unidades vta. Ingreso x vta Costo total EBIT Costo variab Costo fijo

20,000 40,000.00 $ 80,000.00 $ (40,000.00) $ 20,000.00 $ 60,000.00 $

40,000 80,000.00 $ 100,000.00 $ (20,000.00) $ 40,000.00 $ 60,000.00 $

60,000 120,000.00 $ 120,000.00 $ - $ 60,000.00 $ 60,000.00 $

80,000 160,000.00 $ 140,000.00 $ 20,000.00 $ 80,000.00 $ 60,000.00 $

100,000 200,000.00 $ 160,000.00 $ 40,000.00 $ 100,000.00 $ 60,000.00 $

120,000 240,000.00 $ 180,000.00 $ 60,000.00 $ 120,000.00 $ 60,000.00 $

200,000 400,000.00 $ 260,000.00 $ 140,000.00 $ 200,000.00 $ 60,000.00 $

FEPADE 83

Conclusiones del apalancamiento operativo:

1. Las utilidades operativas aumentan en la medida se alcanzan

las economas de escala, es decir, por encima del equilibrio.

2. Si bien es cierto el apoyarse en una estructura de costos

variables reduce el punto de equilibrio, lo cierto es que en

este caso, las utilidades operativas, EBIT, son menores por

unidad por encima del punto de equilibrio.

3. La mayor utilizacin de costos fijos aumenta el punto de

equilibrio de la compaa, sin embargo una vez este se

alcanza cada unida vendida contribuye de una manera

superior a las utilidades operativas de la empresa, EBIT, a

esto se le llama Apalancamiento Operativo.

Ahora bien, cmo influye este apalancamiento en el riesgo y

rentabilidad de la empresa.

FEPADE 84

Flujo de Tesorera = Ingresos Costos Variables Costos Fijos

Sabiendo que los flujos futuros de tesorera (FFT) de una empresa trados a valor

presente equivale al valor de la empresa, entonces podemos decir:

Valor de la empresa = Valor actual del activo= Valor actual FFT = Valor actual

ingresos - Valor actual CV Valor actual CF

VA ingresos = VA activo + VA CV + VA CF

Asignndole un factor de riesgo a cada elemento de la ecuacin:

Ri * (VA ingresos) = Ra * (VA activo) + Rcv * (VA CV) + Rcf * (VA CF)

Ri: Riesgo asociado a los ingresos

Ra: Riesgo asociado al activo

Rcv: Riesgo asociado al costos variable

Rcf: Riesgo asociado al costo fijo

Dividiendo entre VA ingresos:

Ri = Ra * (VA activo) + Rcv * (VA CV) + Rcf * (VA CF)

VA ingresos VA ingresos VA ingresos

FEPADE 85

Rcf, por definicin suele ser igual a cero, ya que el que recibe el flujo de

costo fijo lo tiene seguro. Por otra parte, ingresos y costos variables deben

pueden tener riesgo muy similar, puesto que ambos se comportan en funcin

de las unidades producidas y vendidas, por lo tanto:

Si, Rcf = 0 y Ri = Rcv

Ra =

Ri *

VA ingresos VA CV

VA activo

Ra =

Ri *

VA activo + VA CV + VA CF VA CV

VA activo

Si: VA ingresos = VA activo + VA CV + VA CF

Ra =

Ri *

VA CF

VA activo

1 +

FEPADE 86

Las empresas con mayor relacin de costos fijos a valor de la

empresa, tendr un mayor riesgo, Ra.

Estas empresas se dice que poseen apalancamiento

operativo, es importante recordar que:

Las empresas con alto apalancamiento operativo aumentan

el riesgo para del accionista.

Las empresas con una relacin de costos fijos a valor de la

empresa alta, posee un riesgo de valor alta

Ra =

Ri *

VA CF

VA activo

1 +

(*) Recordar VA Activo = Valor de la empresa

FEPADE 87

Valoracin de Inventarios

FECHA

Cant. C. unit ($) C. total ($) Cant. C. unit ($) C. total ($) Cant. C. unit ($) C. total ($)

01-Ene 500 $3.00 $1,500.00

05-Ene 1000 $3.20 $3,200.00 1000 $3.20 $3,200.00

500 $3.00 $1,500.00

08-Ene 500 $3.00 $1,500.00

100 $3.20 $320.00 900 $3.20 $2,880.00

15-Ene 400 $3.30 $1,320.00 900 $3.20 $2,880.00

400 $3.30 $1,320.00

20-Ene 900 $3.20 $2,880.00

200 $3.30 $660.00 200 $3.30 $660.00

21-Ene 200 $3.30 $660.00 400 $3.30 $1,320.00

25-Ene 200 $3.30 $660.00 200 $3.30 $660.00

Nota: El resultado final generalmente es un inventario sobre valorado y una aplicacin a Costo de Venta a valores bajos

FECHA

Cant. C. unit ($) C. total ($) Cant. C. unit ($) C. total ($) Cant. C. unit ($) C. total ($)

01-Ene 500 $3.00 $1,500.00

05-Ene 1000 $3.20 $3,200.00 500 $3.00 $1,500.00

1000 $3.20 $3,200.00

08-Ene 600 $3.20 $1,920.00 500 $3.00 $1,500.00

400 $3.20 $1,280.00

15-Ene 400 $3.30 $1,320.00 500 $3.00 $1,500.00

400 $3.20 $1,280.00

400 $3.30 $1,320.00

20-Ene 400 $3.30 $1,320.00

400 $3.20 $1,280.00

300 $3.00 $900.00 200 $3.00 $600.00

21-Ene 200 $3.30 $660.00 200 $3.00 $600.00

200 $3.30 $660.00

25-Ene 200 $3.30 $660.00 200 $3.00 $600.00

Nota: El resultado final generalmente es un inventario sub valuado y una aplicacin a Costo de Venta a valores altos

Valuacin de Inventario por el mtodo UEPS

ENTRADAS SALIDAS SALDO

ENTRADAS SALIDAS SALDO

Valuacin de Inventario por el mtodo PEPS

FEPADE 88

Valor Equipo 100,000.00 $

Periodo de depreciacin (aos) 5

Tasa impositiva 25%

Depreciacin por Lnea Recta

Monto a depreciar anual 20,000.00 $

Escudo fiscal de depreciacin 5,000.00 $

aos 1 2 3 4 5

Depreciacin en miles 20.00 $ 20.00 $ 20.00 $ 20.00 $ 20.00 $

Escudo fiscal generado 5.00 $ 5.00 $ 5.00 $ 5.00 $ 5.00 $

Depreciacin por mtodo acelerado

aos 1 2 3 4 5

Factor (suma de digitos de aos) 15

aos 1 2 3 4 5

Factor de depreciacin por ao 5/15 4/15 3/15 2/15 1/15

Factor de depreciacin por ao 0.333333333 0.26667 0.2 0.13333 0.06667

Depreciacin en miles 33.33 $ 26.67 $ 20.00 $ 13.33 $ 6.67 $

Escudo fiscal generado 8.33 $ 6.67 $ 5.00 $ 3.33 $ 1.67 $

Impuesto diferido 3.33 $ 1.67 $ - $

Impuesto diferido, ejemplo

FEPADE 89

Fondo de Comercio

Se genera cuando se adquiere una

empresa pagando una prima sobre el

valor de mercado. Esta prima se

contabiliza como fondo de Comercio y se

amortiza en el tiempo.

Cuando las empresa se agrupan,

absorcin, no existe la posibilidad de

creacin de Fondo de Comercio.

FEPADE 90

Leasing (Arrendamiento)

Arrendamiento Operativo. Conocidos como arrendamiento de

servicios, proporciona tanto financiamiento como mantenimiento. Este

arrendamiento exige que el arrendador mantenga y de servicio al

equipo arrendado y el costo de mtto. Queda incluido dentro de los

pagos de arrendamiento. No se amortiza en forma total, el periodo de

contrato es menor que la vida econmica del bien, las renovaciones

recuperan la inversin realizada por el arrendador. Poseen

generalmente clusula de cancelacin.

Arrendamiento Financiero. Llamado tambin Arrendamiento de

Capital, se diferencia del operativo en tres aspectos: 1) no proporciona

servicios de mantenimiento, 2) no son cancelables, 3) son totalmente

amortizables, es decir, el arrendador recibe pagos de arrendamiento

que son iguales al precio total del equipo arrendado ms un

rendimiento sobre la inversin.

FEPADE 91

Leasing (Arrendamiento)

Activos Circulantes 50 Deudas 50

Activos Fijos 50 Capital 50

Total Activos 100 Total Pas.+Pat. 100

Activos Circulantes 50 Deudas 150

Activos Fijos 150 Capital 50

Total Activos 200 Total Pas.+Pat. 200

Razn endeudamiento 75.0%

Activos Circulantes 50 Deudas 50

Activos Fijos 50 Capital 50

Total Activos 100 Total Pas.+Pat. 100

Razn endeudamiento 50.0%

Balance General

Empresa A, arrendamiento financiero

Empresa A y C, antes de Incremento activo

Balance General

Balance General

Empresa C, presta y compra activo por $100

FEPADE 92

Leasing (Arrendamiento)

Sin embargo, dependiendo de las condiciones en las que se

otorg el financiamiento, la Financial Accounting Standars

Boards FASB No. 13, establece que el arrendamiento debe

registrarse como una obligacin de la empresa, ya que puede

ser tan importante que dejar de pagarlo puede llevar a la

empresa al fracaso.

- Al finalizar el contrato la propiedad pasa al arrendatario.

-El valor presente de los pagos de arrendamiento es mayor o

igual al 90% del valor inicial del activo.

-Que el plazo de arrendamiento sea igual o supere al 75% de

la vida til del activo.

FEPADE 93

Leasing (Arrendamiento)

0

1

2 3 4 5 6

Tiempo

F1 F2 F3 F4 F5

F6

El flujo de Arrendamientos generalmente presenta la condicin de Pre pago

VAN =

F1 +

F (n+1)

( 1 + i ) ^ n

n=1

x

Valor actual de los

arrendamiento no

capitalizados

FEPADE 94

Un resumen del ROCE para el caso Wal-Mart

Ventas 20,649,004.00 $

Gastos de

explotacin

19,173,544.96 $

119,226.02 $

Gastos de intereses

despus de

impuestos

Otros ingresos de

explotacin 136,840.00 $

BAI 1,612,299.04 $

837,222.00 $

Beneficio Neto

Impuesto de

explotacin en

efectivo 547,090.01 $

Equivalentes de

Recursos Propios

(ERP) $336,811.50 108,761.00 $

Cambio en recursos

propios

BAIDI 1,065,209.02 $ 4,740,290.88 $ 4,740,290.88 $ 1,065,209.02 $ BAIDI

ROCE 22.47%

EXPLOTACIN FINANCIACIN

Capital

circulante neto

$1,691,932.50

Activos Fijos

Netos

$3,048,358.38

Capital de

Explotacin.

Anlisis de

Explotacin

Capital de

Explotacin.

Anlisis de

Financiacin

Pacivo Circulante

$1,823,195.00

Deuda y Leasing

no capitalizado

$1,770,892.38

Fondo de Comercio

Bruto $48,534.00

Otros Activos

$30,232.00

Recursos Propios

$2,632,587.00

Activos Circulantes

ajustados

$3,515,127.5

Propiedad edificio y

equipamiento neto

ajustado

$2,969,592.38

=

=

=

Costo y Estructura de Capital

FEPADE 96

ACTIVO

CIRCULANTE

ACTIVO FIJO

PASIVOS

CIRCULANTES

PATRIMONIO

=

+

PASIVOS FIJOS

Cada fuente de

fondos tiene un

costo. Al costo

combinado en

forma ponderada,

se le conoce

como Costo de

Capital.

Generalmente, se

debe calcular con

las fuentes de

financiamiento

(estructura de

capital) que la

empresa va a

necesitar.

De ser necesario

se debe calcular

con la estructura

de capital actual

Costo y Estructura de Capital

RECURSOS FUENTES

Das könnte Ihnen auch gefallen

- Antonio Monroy Gen200 Entregable 4Dokument4 SeitenAntonio Monroy Gen200 Entregable 4Laura ChaveroNoch keine Bewertungen

- Examen MateFiDokument16 SeitenExamen MateFiLucy Nerie Garcia CastilloNoch keine Bewertungen

- Monografia Sobre NIFFDokument23 SeitenMonografia Sobre NIFFAlfredo BeltranNoch keine Bewertungen

- Ley de Zonas Francas y DPADokument6 SeitenLey de Zonas Francas y DPAAlfredo BeltranNoch keine Bewertungen

- 35 Nia 800 El Dictamen Del Auditor Sobre Trabajos de AuditorDokument18 Seiten35 Nia 800 El Dictamen Del Auditor Sobre Trabajos de Auditorjosegonza123Noch keine Bewertungen

- Proceso de ConsolidacionDokument2 SeitenProceso de ConsolidacionAlfredo BeltranNoch keine Bewertungen

- Gestion Basada en El ValorDokument54 SeitenGestion Basada en El Valormarcial_escobar_2Noch keine Bewertungen

- Analisis de Cartera Portafolio TEXPORTDokument91 SeitenAnalisis de Cartera Portafolio TEXPORTAlfredo BeltranNoch keine Bewertungen

- Conferencia Reformas Tributarias 2014Dokument30 SeitenConferencia Reformas Tributarias 2014Alfredo BeltranNoch keine Bewertungen

- Copia Aquisición de Grupo ModeloDokument18 SeitenCopia Aquisición de Grupo ModeloAlfredo BeltranNoch keine Bewertungen

- Los Presupuestos, Plantillas PresupuestariasDokument18 SeitenLos Presupuestos, Plantillas PresupuestariasAlfredo BeltranNoch keine Bewertungen

- La Politica Fiscal Como Herramienta de Ajuste Ciclico en El SalvadorDokument45 SeitenLa Politica Fiscal Como Herramienta de Ajuste Ciclico en El SalvadorAlfredo BeltranNoch keine Bewertungen

- El Libro de Los Manuales Paulo CoelhoDokument39 SeitenEl Libro de Los Manuales Paulo CoelhoJuan Larreal100% (1)

- Marco Fiscal 2011-2015 (27-01-2012)Dokument54 SeitenMarco Fiscal 2011-2015 (27-01-2012)Alfredo BeltranNoch keine Bewertungen

- El Exito de Los Perezosos de Ernie J ZelinskiDokument62 SeitenEl Exito de Los Perezosos de Ernie J ZelinskiMarian Perez100% (7)

- InventariosDokument17 SeitenInventariosAndrea Colorado MolinaNoch keine Bewertungen

- GuiaparalegalizarDokument41 SeitenGuiaparalegalizarAlfredo BeltranNoch keine Bewertungen

- Tarifario 2024Dokument2 SeitenTarifario 2024Kheirin EspañaNoch keine Bewertungen

- Derecho Mercantil - Cuestionario para ExamenDokument24 SeitenDerecho Mercantil - Cuestionario para ExamenHiRamirezNoch keine Bewertungen

- Pautas para El Trabajo Primera ConferenciaDokument18 SeitenPautas para El Trabajo Primera ConferenciaSac CabNoch keine Bewertungen

- EuriborDokument2 SeitenEuriboreva lorca pedregosaNoch keine Bewertungen

- Aaron Paredes Deber 1Dokument32 SeitenAaron Paredes Deber 1Aarón Paredes0% (1)

- Sistema Financiero Peruano - Diapositiva 1 PDFDokument21 SeitenSistema Financiero Peruano - Diapositiva 1 PDFDelia CvNoch keine Bewertungen

- Control Previo y Concurrente 2019 IiaaeDokument7 SeitenControl Previo y Concurrente 2019 IiaaeCOSTA OESTENoch keine Bewertungen

- 01 LC Explicacion Del LegajoDokument5 Seiten01 LC Explicacion Del LegajoElena MeridaNoch keine Bewertungen

- Taller 1Dokument9 SeitenTaller 1Maria Paula CardenasNoch keine Bewertungen

- APALANCAMIENTODokument18 SeitenAPALANCAMIENTOEvelin BarajasNoch keine Bewertungen

- Caso A Desarrollar Empresa ComercialDokument2 SeitenCaso A Desarrollar Empresa ComercialLlany Huamán PérezNoch keine Bewertungen

- Plan de Cobro CarteraDokument21 SeitenPlan de Cobro CarteraOMAR ARLEY CASTRO ROMERONoch keine Bewertungen

- Catálogo de Cuentas Plan Contable General EmpresarialDokument15 SeitenCatálogo de Cuentas Plan Contable General EmpresarialClaudia Mamani100% (1)

- Down by For River ContabDokument9 SeitenDown by For River ContabJosé PérezNoch keine Bewertungen

- Escritura Constitución Sociedad ZuQ SpADokument8 SeitenEscritura Constitución Sociedad ZuQ SpAJesusGonzalezVidaurreNoch keine Bewertungen

- Conceptos Financieros de RepasoDokument28 SeitenConceptos Financieros de Repasojuan diego nuñezNoch keine Bewertungen

- 2Dokument6 Seiten2KEYLA MURALLASNoch keine Bewertungen

- Ejercitario 1 Americana (1) - 1Dokument8 SeitenEjercitario 1 Americana (1) - 1Mathias Juliano Caffarena FernandezNoch keine Bewertungen

- Semana 9 Resuelto 1Dokument13 SeitenSemana 9 Resuelto 1M I G U E L M A R T I N E ZNoch keine Bewertungen

- Contabilidad Financiera IV EnsayoDokument4 SeitenContabilidad Financiera IV EnsayolilianaNoch keine Bewertungen

- Preguntas Frecuentes v.5 TABDokument8 SeitenPreguntas Frecuentes v.5 TABSergio Martinez100% (1)

- Tarea Grupo No. 3 Finanzas Corporativas, Bolsa de Valores de Guatemala.Dokument11 SeitenTarea Grupo No. 3 Finanzas Corporativas, Bolsa de Valores de Guatemala.Monserrat Barrientos100% (1)

- Nic 10 - GrupalDokument23 SeitenNic 10 - GrupalAna GarciaNoch keine Bewertungen

- Algebra LinealDokument19 SeitenAlgebra LinealCamila TorresNoch keine Bewertungen

- Tarea 1 Finanzas Administrativas 3Dokument7 SeitenTarea 1 Finanzas Administrativas 3Valeria PerezNoch keine Bewertungen

- Libro Consolidacioin de Los Estados Contables Temas 1 2 y 3 - CompressDokument82 SeitenLibro Consolidacioin de Los Estados Contables Temas 1 2 y 3 - CompressLeydi MoronNoch keine Bewertungen

- Manual de Funciones Sosep (2015-05) PDFDokument183 SeitenManual de Funciones Sosep (2015-05) PDFMarikarmen Pinto0% (1)

- El Pago, Civil IVDokument7 SeitenEl Pago, Civil IVJasiry EscarfullerNoch keine Bewertungen