Das könnte Ihnen auch gefallen

- Mano de Obra: Conceptos, Clasificación y Sistemas de PagoDokument16 SeitenMano de Obra: Conceptos, Clasificación y Sistemas de PagoLesly0% (2)

- Presupuestos de mano de obra: Cómo calcular el costo laboralDokument12 SeitenPresupuestos de mano de obra: Cómo calcular el costo laboralJuanNoch keine Bewertungen

- Presupuesto de Mano de ObraDokument7 SeitenPresupuesto de Mano de Obrafranjer100% (1)

- Resumen de Uso de Mano de ObraDokument8 SeitenResumen de Uso de Mano de ObraElmer Duberly Cevallos Jimenez100% (1)

- Presupuesto de Mano de ObraDokument5 SeitenPresupuesto de Mano de ObraUlises Gómez100% (1)

- Presupuesto de Mano de Obra DirectaDokument8 SeitenPresupuesto de Mano de Obra DirectaGuti ErrezNoch keine Bewertungen

- El Presupuesto de Mano de ObraDokument3 SeitenEl Presupuesto de Mano de ObraJohan Melendez100% (2)

- ContabilidadCostosIDokument83 SeitenContabilidadCostosIJuan De la CruzNoch keine Bewertungen

- Presupuesto de OperacionesDokument28 SeitenPresupuesto de OperacionesLuisaSoberanisRamirezNoch keine Bewertungen

- Control y Contabilizacion de MaterialesDokument24 SeitenControl y Contabilizacion de MaterialesCristy Love100% (1)

- Presupuesto Operativo 2Dokument19 SeitenPresupuesto Operativo 2jesseniaNoch keine Bewertungen

- Marco TributarioDokument15 SeitenMarco TributarioLucila Marinelly Aldana ParraNoch keine Bewertungen

- 2.contabilidad de Costos (Importancia y Objetivos)Dokument20 Seiten2.contabilidad de Costos (Importancia y Objetivos)wilmaris polanco100% (1)

- Optimizacion de ProcesosDokument38 SeitenOptimizacion de ProcesosViafara StefanyNoch keine Bewertungen

- Sesion 3 Características de La Gestión BancariaDokument4 SeitenSesion 3 Características de La Gestión BancariaEkvqpe Vino Vega QuispeNoch keine Bewertungen

- Presupuesto MaestroDokument5 SeitenPresupuesto MaestroDianaNoch keine Bewertungen

- Caso Práctico Costos ProducciónDokument8 SeitenCaso Práctico Costos ProducciónJuan La Torre ToribioNoch keine Bewertungen

- Definición de Costos DirectosDokument5 SeitenDefinición de Costos DirectosRobert CastilloNoch keine Bewertungen

- Variaciones en Mano de Obra DirectaDokument29 SeitenVariaciones en Mano de Obra DirectaAnonymous pgqQcU100% (1)

- Estados Financieros de Una Empresa IndustrialDokument5 SeitenEstados Financieros de Una Empresa IndustrialMarcelo M. Gómez Flores0% (1)

- Indicadores RentabilidadDokument10 SeitenIndicadores RentabilidadJOSS3MORALES2ALESS3Noch keine Bewertungen

- Presupuesto de Mano de ObraDokument2 SeitenPresupuesto de Mano de ObraNaysha Fernandez100% (3)

- Introducción Contabilidad de CostosDokument5 SeitenIntroducción Contabilidad de Costosdalasjv100% (1)

- Division Departamental de CostosDokument5 SeitenDivision Departamental de CostosBrenda100% (1)

- Presupuesto de InversionesDokument8 SeitenPresupuesto de InversionesYanina Azaña TaypeNoch keine Bewertungen

- Presupuesto MaestroDokument18 SeitenPresupuesto MaestroMike TafurNoch keine Bewertungen

- Presupuesto Gasto de FabricacionDokument8 SeitenPresupuesto Gasto de Fabricacionjuan moises pinedo calvo100% (1)

- Presupuesto de ComprasDokument5 SeitenPresupuesto de Compraskirafadel100% (1)

- ÍNDICE Prorrateo Gastos GeneralesDokument21 SeitenÍNDICE Prorrateo Gastos GeneralesEmilio Sucre100% (1)

- Prorrateo primario en contabilidad de costosDokument10 SeitenProrrateo primario en contabilidad de costosMg VbNoch keine Bewertungen

- Presupuesto de Gastos de Fabricacion TrabajoDokument20 SeitenPresupuesto de Gastos de Fabricacion Trabajoandromedalucy36% (11)

- Ganancias y Perdidas-Costo de ProduccionDokument9 SeitenGanancias y Perdidas-Costo de ProduccionYajaira fuentesNoch keine Bewertungen

- El Estado de Ganancias y Pérdidas Y El Balance General ProyectadoDokument9 SeitenEl Estado de Ganancias y Pérdidas Y El Balance General ProyectadoJhonatan Bernaola JimenezNoch keine Bewertungen

- Elementos de CostosDokument23 SeitenElementos de CostosAngelica Croz100% (1)

- Artesanías La Divina Misericordia Mision VisionDokument13 SeitenArtesanías La Divina Misericordia Mision VisioningenierognvNoch keine Bewertungen

- Mapa Concepto y Clasificacion de PresupuestosDokument1 SeiteMapa Concepto y Clasificacion de PresupuestosBrenda VeraNoch keine Bewertungen

- Presentación Costos EstandarDokument7 SeitenPresentación Costos Estandarduvan felipe acosta callejasNoch keine Bewertungen

- Estructura de Costos de Una Empresa de ConstruccionDokument5 SeitenEstructura de Costos de Una Empresa de ConstruccionPensadorPensadoresPensanteNoch keine Bewertungen

- Ejercicio 2 Agregados EconómicosDokument4 SeitenEjercicio 2 Agregados EconómicostatianaNoch keine Bewertungen

- Ejercicios Presupuesto 06-06-19Dokument12 SeitenEjercicios Presupuesto 06-06-19romquit2013Noch keine Bewertungen

- Presupuesto de Materia Prima Directa CharlaDokument26 SeitenPresupuesto de Materia Prima Directa Charla'Kathii Ruiiz Aldeano'Noch keine Bewertungen

- Semana 2Dokument9 SeitenSemana 2ronyeNoch keine Bewertungen

- Definicion y Diferencias de FondosDokument3 SeitenDefinicion y Diferencias de FondosCedisa Centro100% (3)

- 1 7 Ventajas y Desventajas de La ContabiDokument1 Seite1 7 Ventajas y Desventajas de La ContabiOmarNoch keine Bewertungen

- PresupuestoMOdirecta: cálculo horas trabajoDokument5 SeitenPresupuestoMOdirecta: cálculo horas trabajoelisazl03100% (1)

- Control de La Mano de ObraDokument7 SeitenControl de La Mano de ObraNestor GutierrezNoch keine Bewertungen

- UNIDAD III. Elementos Del Costo de Producción Mano de Obra GEORGINA GÓMEZDokument39 SeitenUNIDAD III. Elementos Del Costo de Producción Mano de Obra GEORGINA GÓMEZGilber Gómez RodríguezNoch keine Bewertungen

- COSTOS ESTÁNDAR CuestionarioDokument8 SeitenCOSTOS ESTÁNDAR CuestionarioYenifer Beltran Sierra100% (1)

- Tarea Personal - Caso de Presupuestos de Ventas y Producción 18-1228Dokument2 SeitenTarea Personal - Caso de Presupuestos de Ventas y Producción 18-1228Jose MatosNoch keine Bewertungen

- Costos DirectosDokument11 SeitenCostos DirectosLucas JavierNoch keine Bewertungen

- Costos IndirectosDokument9 SeitenCostos IndirectosJherman FloresNoch keine Bewertungen

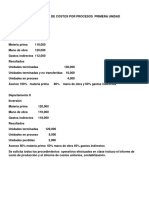

- Monografía de Costos Por ProcesosDokument6 SeitenMonografía de Costos Por ProcesosJose C Prado100% (1)

- Aplicación Del Sistema ABC A Una Empresa HoteleraDokument71 SeitenAplicación Del Sistema ABC A Una Empresa HoteleraJoseRevalienteNoch keine Bewertungen

- Flujo de Caja OperacionalDokument3 SeitenFlujo de Caja OperacionalCamilo RojasNoch keine Bewertungen

- Presupuesto de ProducciónDokument2 SeitenPresupuesto de ProducciónYadii Riera67% (3)

- Sistemas de Acumulacion de CostosDokument10 SeitenSistemas de Acumulacion de CostosAngela Stefania Perez Hernandez0% (1)

- Presupuesto Empresarial PowerpointDokument66 SeitenPresupuesto Empresarial PowerpointAnonymous tzNCzUT6100% (1)

- Costos indirectos y carga fabril en la Universidad Politécnica y Artística del ParaguayDokument11 SeitenCostos indirectos y carga fabril en la Universidad Politécnica y Artística del ParaguayRody MoreiraNoch keine Bewertungen

- Presupuesto de Mano de Obra DirectaDokument7 SeitenPresupuesto de Mano de Obra DirectaRaul Ernesto Contreras RosalesNoch keine Bewertungen

- Presupuesto de MaterialesDokument5 SeitenPresupuesto de Materialesgene rodriNoch keine Bewertungen

- Capital de TrabajoDokument55 SeitenCapital de TrabajoAgustin VazquezNoch keine Bewertungen

- Presupuestos de Mano de ObraDokument5 SeitenPresupuestos de Mano de Obrathe-danie-20Noch keine Bewertungen

- Rayado de DiarioDokument1 SeiteRayado de DiariofsyrhizNoch keine Bewertungen

- LegislaciónDokument8 SeitenLegislaciónAgustin VazquezNoch keine Bewertungen

- 5° Texto Expositivo - Sinónimos y ConectoresDokument3 Seiten5° Texto Expositivo - Sinónimos y ConectoresLa Encantadora de Grillos100% (1)

- Mantenimiento Brick Sotano 1Dokument2 SeitenMantenimiento Brick Sotano 1JULIO ALEJANDRO CAYO GAMBOANoch keine Bewertungen

- Modelo Persona Ambiente OcupacionDokument13 SeitenModelo Persona Ambiente OcupacionNicole Fernanda Soto HernándezNoch keine Bewertungen

- Prepa Sergio VillalbaDokument2 SeitenPrepa Sergio VillalbaJafith Zepeda0% (1)

- PIE Planificaciones TEL Primer Nivel Libro de Trabajo Ediciones Mis LogrosDokument2 SeitenPIE Planificaciones TEL Primer Nivel Libro de Trabajo Ediciones Mis LogrosRosaGonzalezGodoyNoch keine Bewertungen

- Ensayo ALFABETIZACIÓN INFORMACIONAL MICROMISIÓN SIMÓN RODRÍGUEZDokument9 SeitenEnsayo ALFABETIZACIÓN INFORMACIONAL MICROMISIÓN SIMÓN RODRÍGUEZDouglas GarcíaNoch keine Bewertungen

- Presupuesto CamalDokument6 SeitenPresupuesto CamalDimas Gustavo Estacio CastañedaNoch keine Bewertungen

- TelemetríaDokument14 SeitenTelemetríaDaniel OlezjuaNoch keine Bewertungen

- Ficha de InscripcionDokument1 SeiteFicha de InscripcionDaniela alexandra Negron estrellaNoch keine Bewertungen

- Tabla Rendimiento CorrosionDokument30 SeitenTabla Rendimiento CorrosionArnoldo López MéndezNoch keine Bewertungen

- CHUNGAR - VCC PPM 01 - Elmer Mamani 22.03.23 - 66666Dokument3 SeitenCHUNGAR - VCC PPM 01 - Elmer Mamani 22.03.23 - 66666ELMER TITO MAMANI PAREDESNoch keine Bewertungen

- Metodología FiaDokument6 SeitenMetodología FiaVictor EspejoNoch keine Bewertungen

- Copesac Procedimiento Iper.v01Dokument9 SeitenCopesac Procedimiento Iper.v01Jose LuisNoch keine Bewertungen

- Micro Aprendizaje Resumen Congreso IEI 2018-138Dokument1 SeiteMicro Aprendizaje Resumen Congreso IEI 2018-138Aracely Clemente TristánNoch keine Bewertungen

- Clase Unidad II CFRRC 2012 Profa. IsabelDokument30 SeitenClase Unidad II CFRRC 2012 Profa. IsabelCarlos MelchorNoch keine Bewertungen

- Bt1200 ManualDokument16 SeitenBt1200 ManualAgustín BrezzoNoch keine Bewertungen

- Cg7486e CBN Userguide Es 2Dokument46 SeitenCg7486e CBN Userguide Es 2dazNoch keine Bewertungen

- Diagrama de Tortuga ISO 9001Dokument15 SeitenDiagrama de Tortuga ISO 9001Perez MedinaNoch keine Bewertungen

- L ComunicacionS 12B EPOEMALTADokument152 SeitenL ComunicacionS 12B EPOEMALTAcellochiquiniNoch keine Bewertungen

- Legislación Provincial de Córdoba - Decreto Reglamentario Número 750-19Dokument4 SeitenLegislación Provincial de Córdoba - Decreto Reglamentario Número 750-19bertagalanaNoch keine Bewertungen

- F16Dokument32 SeitenF16Naren Gonzalez Vargas100% (1)

- Guia para DiaposDokument2 SeitenGuia para DiaposFlakix Lïlï CastilloNoch keine Bewertungen

- Solidos Cristalinos y Amorfos-IntroduccionDokument12 SeitenSolidos Cristalinos y Amorfos-IntroduccionJoshuaShinne0% (1)

- ESTRATEGIAS DE REPRODUCCIÓN R y KDokument5 SeitenESTRATEGIAS DE REPRODUCCIÓN R y KRober RoqueNoch keine Bewertungen

- Actividad 10 Trabajo Colaborativo 2 Estadistica DamaraDokument12 SeitenActividad 10 Trabajo Colaborativo 2 Estadistica DamaraRicky Palomeque RenteriaNoch keine Bewertungen

- Windows 7 - ExamenDokument3 SeitenWindows 7 - ExamenRoly Mañuico FloresNoch keine Bewertungen

- API 650 Traduccion Apendice SDokument12 SeitenAPI 650 Traduccion Apendice SvctraulNoch keine Bewertungen

- Mantenimiento PreventivoDokument30 SeitenMantenimiento PreventivoArturo CruzNoch keine Bewertungen

- Exposicion DemandaDokument31 SeitenExposicion DemandaSandy Siempre SinceraNoch keine Bewertungen