Das könnte Ihnen auch gefallen

- BSCDokument6 SeitenBSCJavier Rosario La RosaNoch keine Bewertungen

- Alimento Balanceado (Recuperado)Dokument24 SeitenAlimento Balanceado (Recuperado)Javier Rosario La RosaNoch keine Bewertungen

- Cadena de ValorDokument8 SeitenCadena de ValorJavier Rosario La RosaNoch keine Bewertungen

- Cadena de ValorDokument8 SeitenCadena de ValorJavier Rosario La RosaNoch keine Bewertungen

- Cultura Organizacional, La Personalidad de La OrganizaciónDokument23 SeitenCultura Organizacional, La Personalidad de La OrganizaciónJavier Rosario La RosaNoch keine Bewertungen

- Mof and RofDokument12 SeitenMof and RofJavier Rosario La RosaNoch keine Bewertungen

- Trabajo de Propuesta de NegocioDokument31 SeitenTrabajo de Propuesta de NegocioJavier Rosario La RosaNoch keine Bewertungen

- Trabajo Final-Estudio MercadoDokument55 SeitenTrabajo Final-Estudio MercadoJavier Rosario La RosaNoch keine Bewertungen

- Gestion Del ConocimientoDokument40 SeitenGestion Del ConocimientoJavier Rosario La RosaNoch keine Bewertungen

- Su Primer Anno en El Network MarketingDokument184 SeitenSu Primer Anno en El Network MarketingJavier Rosario La RosaNoch keine Bewertungen

- Competencias GestiónDokument43 SeitenCompetencias GestiónJavier Rosario La RosaNoch keine Bewertungen

- No Fue La SuerteDokument23 SeitenNo Fue La SuerteJavier Rosario La RosaNoch keine Bewertungen

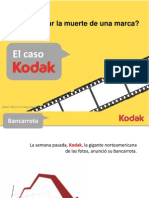

- ElcasokodakDokument25 SeitenElcasokodakJulio ContrerasNoch keine Bewertungen

- Mercado de DivisasDokument8 SeitenMercado de DivisasJavier Rosario La RosaNoch keine Bewertungen

- Huaral y ChancayDokument23 SeitenHuaral y ChancayJavier Rosario La RosaNoch keine Bewertungen

- Alianzas EstrtégicasDokument24 SeitenAlianzas EstrtégicasJavier Rosario La RosaNoch keine Bewertungen

- Huaral y ChancayDokument23 SeitenHuaral y ChancayJavier Rosario La RosaNoch keine Bewertungen

- Êwf, Ast? #4èpfc 4!7C/7, ÄmëDokument2 SeitenÊwf, Ast? #4èpfc 4!7C/7, Ämëluisana KuhnleNoch keine Bewertungen

- Estado CuentaDokument10 SeitenEstado CuentaerikNoch keine Bewertungen

- Apuntes Tema 2Dokument19 SeitenApuntes Tema 2tkdlove10Noch keine Bewertungen

- Unidad 1 Introducción Al Conocimiento de Los CostosDokument11 SeitenUnidad 1 Introducción Al Conocimiento de Los CostosSaul NavaNoch keine Bewertungen

- Gastos Al Fob y Flete-2022Dokument7 SeitenGastos Al Fob y Flete-2022ALISSON FRANCESCA MALDONADO SANTOS100% (1)

- TAF Grupo 6 - Lindley V03Dokument40 SeitenTAF Grupo 6 - Lindley V03edson_ru_mo_ra100% (4)

- Boleta Xe8f922mfcDokument1 SeiteBoleta Xe8f922mfcDavid EnriqueNoch keine Bewertungen

- Open BankingDokument5 SeitenOpen BankingAnabel Chero CayetanoNoch keine Bewertungen

- BBVA-5 Mar 2023 3:21:08 P.M PDFDokument6 SeitenBBVA-5 Mar 2023 3:21:08 P.M PDFLucero Santana Alisson YamilethNoch keine Bewertungen

- Diseño de Canales de Distribución CIX 2014Dokument16 SeitenDiseño de Canales de Distribución CIX 2014AramArquitecturaConstruccionEirlNoch keine Bewertungen

- Pro-Log-03 - Procedimiento-Almacén-03Dokument8 SeitenPro-Log-03 - Procedimiento-Almacén-03LizbethVillarrealNoch keine Bewertungen

- Comando CcnaDokument6 SeitenComando CcnaYuly Quispe HuarhuachiNoch keine Bewertungen

- Tarifario CMR VISADokument2 SeitenTarifario CMR VISAMartinez Olivos Rosario MaricieloNoch keine Bewertungen

- 1C408364 20200527 PDFDokument3 Seiten1C408364 20200527 PDFrada6Noch keine Bewertungen

- Marketing: Mayorista y MinoristasDokument3 SeitenMarketing: Mayorista y MinoristasJessica TejeroNoch keine Bewertungen

- Factura RectificadaDokument1 SeiteFactura RectificadaLuis Angel Huarachi GonzalesNoch keine Bewertungen

- Taller Tutoria II Interes SimpleDokument3 SeitenTaller Tutoria II Interes SimpleJUAN FLOREZNoch keine Bewertungen

- Sturdivant Sound SystemsDokument4 SeitenSturdivant Sound SystemsCristhian Carrion RojasNoch keine Bewertungen

- Ejemplo Inventario 2Dokument2 SeitenEjemplo Inventario 2Cesar Antonio Pacache TajinNoch keine Bewertungen

- Caso de Empresa 10 - FINALDokument4 SeitenCaso de Empresa 10 - FINALANGELES ALEJANDRA COTRINA SANCHEZNoch keine Bewertungen

- DisponibleDokument18 SeitenDisponiblerelindaNoch keine Bewertungen

- ERSA Paraná Santa FeDokument10 SeitenERSA Paraná Santa FeSergio PasiniNoch keine Bewertungen

- TMECDokument62 SeitenTMECJulio Cesar Vargas MillanNoch keine Bewertungen

- Clase #14 de Auditoría de Estados FinancierosDokument11 SeitenClase #14 de Auditoría de Estados FinancierosCamila ReyesNoch keine Bewertungen

- Mapa Conceptual PlataformasDokument3 SeitenMapa Conceptual PlataformasAlicia Rodriguez100% (1)

- Imcoterms 2020Dokument33 SeitenImcoterms 2020Roxana Flores Muzante100% (1)

- Cotización1281 ModasaDokument1 SeiteCotización1281 ModasaElvis BazanNoch keine Bewertungen

- Comportamiento: Libretón Básico Cuenta DigitalDokument8 SeitenComportamiento: Libretón Básico Cuenta DigitalPablo CordovaNoch keine Bewertungen

- Factura IngenierosDokument1 SeiteFactura IngenierosAurora VPNoch keine Bewertungen

- Tarea 3. Investigación U3Dokument4 SeitenTarea 3. Investigación U3DAVID AQUINO MENDEZNoch keine Bewertungen