Das könnte Ihnen auch gefallen

- El Punto de Equilibrio en Varias Lineas de ProduccionDokument5 SeitenEl Punto de Equilibrio en Varias Lineas de ProduccionDaniel BecerraNoch keine Bewertungen

- Diferentes Costos para Diferentes DecisionesDokument17 SeitenDiferentes Costos para Diferentes DecisionesDaniel BecerraNoch keine Bewertungen

- Costes Basado en ActividadesDokument21 SeitenCostes Basado en ActividadesDaniel BecerraNoch keine Bewertungen

- Costos ConjuntosDokument13 SeitenCostos ConjuntosDaniel BecerraNoch keine Bewertungen

- Los Costos Cuantificables y No CuantificablesDokument4 SeitenLos Costos Cuantificables y No CuantificablesDaniel BecerraNoch keine Bewertungen

- Cost Mixt y Métodos de CosteoDokument29 SeitenCost Mixt y Métodos de CosteoDaniel BecerraNoch keine Bewertungen

- Costos Controlables y No ControlablesDokument9 SeitenCostos Controlables y No ControlablesDaniel Becerra100% (2)

- Integración Del Costo o CosteDokument8 SeitenIntegración Del Costo o CosteDaniel Becerra100% (1)

- Aplicación Practica Costos AbcDokument8 SeitenAplicación Practica Costos AbcDaniel BecerraNoch keine Bewertungen

- SET N de CostesDokument19 SeitenSET N de CostesDaniel BecerraNoch keine Bewertungen

- Nicsp 17 Propiedad Planta y EquipoDokument65 SeitenNicsp 17 Propiedad Planta y EquipoTaniia Estefani Ch CNoch keine Bewertungen

- Partida DobleDokument8 SeitenPartida Doblemirka del pilarNoch keine Bewertungen

- Ulc - Plan de Tesis 2020 (2) - Martin Yanarico-2020-IDokument32 SeitenUlc - Plan de Tesis 2020 (2) - Martin Yanarico-2020-IMiriam Tejada MontesinosNoch keine Bewertungen

- Cuadro de Depreciacion 18072023Dokument25 SeitenCuadro de Depreciacion 18072023Sady LópezNoch keine Bewertungen

- Analisis e Interpretacion de Estados FinancierosDokument9 SeitenAnalisis e Interpretacion de Estados FinancierosBustamante LisiNoch keine Bewertungen

- Características Básicas de La Información FinancieraDokument8 SeitenCaracterísticas Básicas de La Información FinancieraEduardo MolinaNoch keine Bewertungen

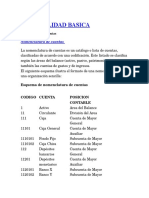

- Contabilidad BasicaDokument10 SeitenContabilidad BasicaErika GuangaNoch keine Bewertungen

- IET3MJNZ178000Dokument22 SeitenIET3MJNZ178000abraham carbajal mejiaNoch keine Bewertungen

- Ejemplo - Planilla Plan Financiero - 5 Años+Dokument24 SeitenEjemplo - Planilla Plan Financiero - 5 Años+Leila Hafez JABER ELHALABINoch keine Bewertungen

- Curso Contabilidad ComputarizadaDokument30 SeitenCurso Contabilidad ComputarizadaFrank Steve Austin KentNoch keine Bewertungen

- Tema 1 de Contabilidad de CostosDokument5 SeitenTema 1 de Contabilidad de CostosLisbeth SanchesNoch keine Bewertungen

- Tarea 5Dokument6 SeitenTarea 5FIORELA ROCIO VEGA MIRANDANoch keine Bewertungen

- Ejercicios FinancieraDokument3 SeitenEjercicios FinancieraJonathan Andrés VásquezNoch keine Bewertungen

- Banco de Preguntas Examen Complexivo de Gracia 2019-2019Dokument4 SeitenBanco de Preguntas Examen Complexivo de Gracia 2019-2019Mary AnrangoNoch keine Bewertungen

- Balance Maderas El LibanoDokument17 SeitenBalance Maderas El LibanoKaterine CamachoNoch keine Bewertungen

- Examen Parcial - Semana 4 - Inv - Segundo Bloque-Estados Financieros Basicos y Consolidacion - (Grupo1)Dokument8 SeitenExamen Parcial - Semana 4 - Inv - Segundo Bloque-Estados Financieros Basicos y Consolidacion - (Grupo1)Cristian TolosaNoch keine Bewertungen

- Ejercicio 01 ValorizacionesDokument58 SeitenEjercicio 01 ValorizacionesCRISTIAN FABIAN PACHERRES SANCHEZNoch keine Bewertungen

- TallerDokument13 SeitenTallerJEANETTENoch keine Bewertungen

- Flujo de Caja Servicio Limpieza Integral SPA FinalDokument30 SeitenFlujo de Caja Servicio Limpieza Integral SPA FinalJorge Andres Tapia AlburquenqueNoch keine Bewertungen

- Formulario 101 Presentacion InstructorDokument47 SeitenFormulario 101 Presentacion InstructorBettyCastilloMendezNoch keine Bewertungen

- CFA Chapter 7-Financial-Statements - En.esDokument38 SeitenCFA Chapter 7-Financial-Statements - En.esNatalia Villanueva RojasNoch keine Bewertungen

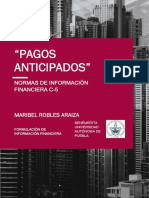

- C-5 Pagos AntcDokument5 SeitenC-5 Pagos AntcMaribel RoblesNoch keine Bewertungen

- Ejemplo de Metodo Promedio MovilDokument6 SeitenEjemplo de Metodo Promedio MovilRuben Dario Marrufo GarciaNoch keine Bewertungen

- Taller PC2Dokument17 SeitenTaller PC2Nicolas GarridoNoch keine Bewertungen

- Actividad Mapa Mental Cuentas Contables 2. DesarrolloDokument1 SeiteActividad Mapa Mental Cuentas Contables 2. Desarrollodaniel Barrios vNoch keine Bewertungen

- Informe NiifDokument6 SeitenInforme NiifAnderson EncisoNoch keine Bewertungen

- Unidad 2 - Tarea 3 - Solución de Modelos de Optimización Determinísticos IJPRDokument25 SeitenUnidad 2 - Tarea 3 - Solución de Modelos de Optimización Determinísticos IJPRIsmael JoseNoch keine Bewertungen

- TALLER EOQ (Para Clase 19-10-20)Dokument61 SeitenTALLER EOQ (Para Clase 19-10-20)louis0% (1)

- Solucion Supuesto 4Dokument6 SeitenSolucion Supuesto 4VÍCTOR CASTILLA CUADRINoch keine Bewertungen

- Flujo de EfectivoDokument15 SeitenFlujo de EfectivoYuliana RendonNoch keine Bewertungen