Das könnte Ihnen auch gefallen

- EJERCICIO 5 GerenciaDokument2 SeitenEJERCICIO 5 Gerenciaandres25% (4)

- Matemáticas Financieras-Ejercicio 2Dokument5 SeitenMatemáticas Financieras-Ejercicio 2silviamdl100% (9)

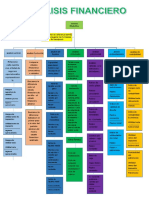

- Mapa Conceptual de Analisis FinancieroDokument1 SeiteMapa Conceptual de Analisis FinancieroAlex Yosemar Oscanoa Ramos67% (6)

- Recurso de Apelacion IndecopiDokument3 SeitenRecurso de Apelacion IndecopiVladimir Fañez Paredes100% (1)

- Impacto de Los TLC PDFDokument108 SeitenImpacto de Los TLC PDFHelen FigueroaNoch keine Bewertungen

- El Mercado Laboral en El PerúDokument4 SeitenEl Mercado Laboral en El PerúMiguel Angel Vargas RuizNoch keine Bewertungen

- La Importancia de Las Matematicas en Los Negocios Internacionales - EspañolDokument3 SeitenLa Importancia de Las Matematicas en Los Negocios Internacionales - EspañolMishell Guerrero100% (3)

- YenyDokument1 SeiteYenyVladimir Fañez ParedesNoch keine Bewertungen

- Acuerdo RegionalDokument3 SeitenAcuerdo RegionalVladimir Fañez ParedesNoch keine Bewertungen

- Contrato de Alquiler de Camioneta PaolaDokument5 SeitenContrato de Alquiler de Camioneta PaolaVladimir Fañez ParedesNoch keine Bewertungen

- Derecho de Familia - FamiliapreguntasDokument4 SeitenDerecho de Familia - Familiapreguntascarlosperu12Noch keine Bewertungen

- Enjuague Bucal A Base de HinojoDokument40 SeitenEnjuague Bucal A Base de HinojoVladimir Fañez Paredes100% (1)

- Ley 27444Dokument105 SeitenLey 27444Junior CalderonNoch keine Bewertungen

- BELM-17405 (Estructura de La Sentencia - Villamil)Dokument5 SeitenBELM-17405 (Estructura de La Sentencia - Villamil)Vladimir Fañez ParedesNoch keine Bewertungen

- Directiva Que Establece Criterios para La Tramitación Del Recurso de Adhesión A La ApelaciónDokument9 SeitenDirectiva Que Establece Criterios para La Tramitación Del Recurso de Adhesión A La ApelaciónVladimir Fañez ParedesNoch keine Bewertungen

- Ley 28803 Ley Del Adulto MayorDokument6 SeitenLey 28803 Ley Del Adulto MayorJuan Francisco Bejarano FloresNoch keine Bewertungen

- DLeg 654Dokument25 SeitenDLeg 654Felipe Flores VilcaNoch keine Bewertungen

- Acta Evaluacion EBA Ciclo AvanzadoDokument4 SeitenActa Evaluacion EBA Ciclo AvanzadoVladimir Fañez ParedesNoch keine Bewertungen

- 22 11 12 Vias ProcedimentalesDokument17 Seiten22 11 12 Vias ProcedimentalesMaria Silvia Chumacedo Orozco100% (1)

- Seguimiento FarmaceuticoDokument100 SeitenSeguimiento FarmaceuticoVladimir Fañez ParedesNoch keine Bewertungen

- Antijuridicidad Teoria Del DelitoDokument31 SeitenAntijuridicidad Teoria Del DelitomackenaNoch keine Bewertungen

- Sustentacion RENIECDokument52 SeitenSustentacion RENIECVladimir Fañez ParedesNoch keine Bewertungen

- Constacia de TrabajoDokument1 SeiteConstacia de TrabajoVladimir Fañez ParedesNoch keine Bewertungen

- Constacia de TrabajoDokument1 SeiteConstacia de TrabajoVladimir Fañez ParedesNoch keine Bewertungen

- Prevencion Del Delito ClaudioDokument3 SeitenPrevencion Del Delito ClaudioVladimir Fañez ParedesNoch keine Bewertungen

- Anteproyecto de Convenio Colectivo de ExplosivosDokument8 SeitenAnteproyecto de Convenio Colectivo de ExplosivosVladimir Fañez ParedesNoch keine Bewertungen

- Tema 1Dokument37 SeitenTema 1Nacho PastorNoch keine Bewertungen

- Resumen de Conceptos T3 PDFDokument1 SeiteResumen de Conceptos T3 PDFLa estación pubNoch keine Bewertungen

- TEMA No 5Dokument7 SeitenTEMA No 5Vincent StivNoch keine Bewertungen

- El Impacto Del Incremento de La Remuneración Mínima Vital en Las MipesDokument2 SeitenEl Impacto Del Incremento de La Remuneración Mínima Vital en Las Mipesluis garroNoch keine Bewertungen

- CLASE 08 TitulizacionDokument23 SeitenCLASE 08 TitulizacionEliza Chaponan BancesNoch keine Bewertungen

- Certificado de Expensas DuchicelaDokument3 SeitenCertificado de Expensas DuchicelaDaisy PulidoNoch keine Bewertungen

- AUTOMATIZACIONDokument14 SeitenAUTOMATIZACIONJORGE ALBERTO100% (1)

- Documento 2Dokument11 SeitenDocumento 2HUGS sNoch keine Bewertungen

- Unidad Didáctica 5 ReclamacionesDokument32 SeitenUnidad Didáctica 5 ReclamacionesPaola AlemánNoch keine Bewertungen

- "El Cuerpo de La Mujer Es La Última Frontera Del Capitalismo" + VideoDokument8 Seiten"El Cuerpo de La Mujer Es La Última Frontera Del Capitalismo" + VideoJorgeOrgüelNoch keine Bewertungen

- Programación Presupuestaria GlobalDokument8 SeitenProgramación Presupuestaria GlobalKarla ParralesNoch keine Bewertungen

- La Economía Anterior Al Sistema de MercadoDokument6 SeitenLa Economía Anterior Al Sistema de MercadoAleja VargasNoch keine Bewertungen

- Elite Salvadorena - Captura de Estado Hbs-2017Dokument74 SeitenElite Salvadorena - Captura de Estado Hbs-2017Porfirio Alexis Clavel Quijano100% (1)

- Conclusiones y RecomendacionesDokument2 SeitenConclusiones y RecomendacionesROSANoch keine Bewertungen

- Recupero IVA de ExportaciónDokument16 SeitenRecupero IVA de Exportaciónyuyi1floresNoch keine Bewertungen

- Colombia - Análisis de Riesgo Industrial 2019 - La Industria Manufacturera-5Dokument17 SeitenColombia - Análisis de Riesgo Industrial 2019 - La Industria Manufacturera-5Maria De Los Angeles Ramos MontillaNoch keine Bewertungen

- HPC Inmobiliaria, Carta de Presentacion - MC EnterpriseDokument3 SeitenHPC Inmobiliaria, Carta de Presentacion - MC EnterpriseMC Enterprise PeruNoch keine Bewertungen

- Corredor Vial Cusco ApurimacDokument6 SeitenCorredor Vial Cusco ApurimacAbel Carazas CovinosNoch keine Bewertungen

- Cumplimiento Normativo y TrazabilidadDokument45 SeitenCumplimiento Normativo y TrazabilidadjoseNoch keine Bewertungen

- Quiz DerechDokument9 SeitenQuiz DerechJessica CruzNoch keine Bewertungen

- Renov SCTR P y S Diciembre22Dokument16 SeitenRenov SCTR P y S Diciembre22Luis AcuñaNoch keine Bewertungen

- Boleta de VentaDokument4 SeitenBoleta de VentaEdwin Pándia RojasNoch keine Bewertungen

- El Papel de Las Instituciones de Educación Superior en Los SRI de ALDokument419 SeitenEl Papel de Las Instituciones de Educación Superior en Los SRI de ALvicente_ortiz_0070% (1)