Beruflich Dokumente

Kultur Dokumente

Analisis Financiero

Hochgeladen von

AndresHuichamanVasquezCopyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Analisis Financiero

Hochgeladen von

AndresHuichamanVasquezCopyright:

Verfügbare Formate

FUNCION FINANZAS

EN ADMINISTRACION

Funcin Finanzas

Objetivo de las finanzas:

maximizar la riqueza

Administrar el capital de trabajo

Analizar fuentes de financiamiento

Anlisis de inversiones

Usuario de la Informacin Financiera

ACREEDORES

Bancos

Proveedores

Etc.

ACCIONISTAS

Presentes

Futuros

ADMINISTRADORES

Informacin Necesaria

Tamao de la empresa

Giro de la empresa

Polticas generales de la empresa

Estados Financieros

Guillermo Godoy I.

Estados Financieros

Son resmenes esquemticos que incluyen cifras, rubros y

clasificaciones; reflejan hechos contabilizados,

convencionalismos contables y criterios de las personas que los

elaboran.

Los estados financieros mas conocidos son:

Balance General

Estado de Resultados

Guillermo Godoy I.

Estados Financieros

Balance General

El balance es un estado de situacin financiera y comprende

informacin clasificada y agrupada en tres grupos principales: activos,

pasivos y capital. En cuanto a su importancia, es un estado principal y

se considera el estado financiero ms importante.

Caractersticas

Estado esttico.

Se asume el supuesto de estabilidad.

Guillermo Godoy I.

Estados Financieros

Estructura del Balance General

Activos Circulantes

Activos Fijos

Otros Activos

Pasivos Circulantes

Pasivo a L/P

Patrimonio

Total Activo = Total Pasivo + Patrimonio

Guillermo Godoy I.

Ejemplo de Balance General

ACTIVOS PASIVOS

Banco 100 Crdito Bancario 100

Cuentas por Cobrar 200 Acreedores 300

Inventario 300 OTRAS DEUDAS 100

ACTIVO CIRCULANTE 600 PASIVOS CIRCULANTE 500

ACTIVO FIJO 400 PASIVO A LARGO PLAZO 300

OTROS ACTIVOS 100 PATRIMONIO 300

TOTAL ACTIVOS 1100 TOTAL PASIVOS 1100

Guillermo Godoy I.

Estados Financieros

Estado de Resultados

El Estado de Resultados muestra los efectos de las operaciones de

una empresa y su resultado final en forma de un beneficio o una

prdida.

Desde un punto de vista objetivo, el estado de resultados muestra un

resumen de los hechos significativos que originaron un aumento o

disminucin en el patrimonio de la entidad durante un periodo

determinado.

Caractersticas

Estado dinmico.

Se asume el supuesto de homogeneidad.

Guillermo Godoy I.

Ejemplo de Estado de Resultados

Ingresos por Ventas + 200

Costo de Articulos Vendidos - 110

UTILIDAD BRUTA = 90

Gastos Generales - 30

INGRESOS DE LAS OPERACIONES = 60

Intereses por pagar - 21

UTILIDAD ANTES DE IMPUESTO = 39

Impuesto - 5,85

UTILIDAD DESPUES DE IMPUESTO = 33,15

Guillermo Godoy I.

ANALISIS FINANCIERO

USO DE RATIOS O INDICES

FINANCIEROS

Uso de los ndices financieros

El anlisis financiero trabaja con ndices financieros, ratios o

razones financieras que estn formados por razones de partidas

que se extraen de los estados financieros bsicos (balances,

estados de resultados)

Uso de los ndices financieros

Los estados financieros cumplen tres funciones

econmicas sumamente importantes:

ofrecen informacin a los propietarios y acreedores de la

empresa sobre su situacin actual y su desempeo

financiero anterior

ofrecen a los propietarios y acreedores un medio

adecuado para establecer las metas del desempeo e

imponer restricciones a los directivos

ofrecen plantillas apropiadas para realizar la planeacin

financiera y anlisis financiero

Por qu se utilizan ndices financieros?

Los expertos utilizan las razones financieras como medio para

conocer mas a fondo el desempeo de la empresa

Porque ellos facilitan la comparacin entre distintas empresas,

entre una empresa y la industria como tambin la comparacin

de la empresa a travs del tiempo. Esto permite una

comparacin en trminos relativos.

Mediante el anlisis de ndices se evita el problema de comparar

con inflacin.

El anlisis financiero pude ser de 2 tipos:

1. Interno:

cuando se compromete a la funcin finanzas de la

empresa o al analista financiero. Se utiliza para

ver el desempeo general o bien la eficiencia

general de la empresa. Sirve como un mecanismo

de control dado que al detectar desviacin permite

controlarlo o poner remedio.

El anlisis financiero pude ser de 2 tipos:

2. Externo:

cundo es analizado por banco, acreedores,

inversionistas, accionistas.

a los bancos y acreedores les preocupa la liquidez y

grado de endeudamiento. su objetivo de realizar el

anlisis es medir liquidez y endeudamiento. Les interesa

la estructura de financiamiento de la empresa en su

estado de fuentes y usos. Cules son sus expectativas

actuales y futuras?

a los inversionistas y accionistas: les sirve para medir la

rentabilidad de la empresa y conocer as sus ganancias

y la proyeccin de las ganancias futuras.

El anlisis financiero tambin puede ser:

Esttico:

si este se efecta para un periodo determinado de

un ao, es anlisis de tipo vertical y relaciona

partidas del balance general.

Dinmico:

aqu surge el factor tiempo dado que se evala la

condicin financiera a travs del tiempo siguiendo

una tendencia para lo cual se comparan balances

de distintos aos.

Clases de ndices financieros

Existen diferentes clasificaciones pero las ms usuales son 5

grupos:

liquidez

endeudamiento

rentabilidad

cobertura

valores de mercado

Observaciones:

Ningn ndice financiero por si solo da un visin general

de la situacin financiera de la empresa, no se puede

decir nada excepto interpretarlo.

Cuando se hace un anlisis histrico de la empresa es

conveniente que todos los estados financieros estn

confeccionados a la misma fecha de cierre (trimestrales,

semestrales, anuales)

Ejemplo de aplicacin de los ndices

financieros:

Empresa Juanita.-

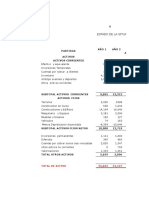

Balance general al 31/12/07

Activos Pasivos

Caja 19.000 c x pagar 77.500

Cxc 180.000 l x pagar 36.000

Inventario 433.000 proveedores 67.000

--------------------------------------------------------------------------------------

Total: a circulante 632.000 Total: p circulante 180.500

A fijo neto 190.500 deuda largo plazo 200.000

capital 442.000

--------------------------------------------------------------------------------------

Total activos 822.500 Tot. Pas. y pat. 822.500

Ejemplo de aplicacin de los ndices

financieros:

Estado resultado al 31/12/07

Ventas $ 1.315.000

- costo ventas (872.000)

-----------------------------------------------------------------

Utilidad bruta 443.000

- depreciacin (40.000)

- gasto ventas (137.500)

- gastos generales y de adm. (195.000)

------------------------------------------------------------------

Utilidad antes interese e impuestos 70.500

- inters (23.000)

------------------------------------------------------------------

Utilidad antes impuestos 47.500

- impuestos (40%) (19.000)

------------------------------------------------------------------

Utilidad neta $ 28.500

INDICES DE LIQUIDEZ

Se calculan para juzgar la capacidad de la empresa

para contraer obligaciones a corto plazo.

Indican en alguna medida cul es el grado de

solvencia de la empresa.

Liquidez: es la capacidad que tiene la empresa

para convertir los activos en efectivo

INDICES DE LIQUIDEZ

Solvencia:

Es la capacidad que tiene la empresa para cubrir a tiempo las

obligaciones a corto plazo.

liquidez no implica solvencia, pero si solvencia puede implicar

liquidez.

la liquidez depende de dos parmetros:

Tiempo: el tiempo que demora el activo en convertirse en

efectivo.

Proporcin: % del activo que se puede obtener.

A menor tiempo en liquidar menor obtencin del valor. Lo ideal

es liquidar en menor tiempo y obtener el mayor valor.

Tipos de ndices de liquidez.

ndice de liquidez corriente o razn de liquidez o razn

circulante

Es uno de los ms generales ndices de liquidez e indica

cuantas veces el activo circulante cubre el pasivo circulante.

ndice corriente=

IC = 632.000/180.500 = 3.5

Por cada $ 1 (peso) de deuda de C/P se cuenta con $ 3.5 para

responder.

Es un ndice muy global, no mide en detalle la liquidez.

culantes PasivosCir

culantes ActivosCir

Tipos de ndices de liquidez.

ndice acido o coeficiente acido:

Relaciona las partidas mas liquidas del activo circulante con los

pasivos circulantes sin considerar los inventarios:

I. Acido =

I. acido = (632.000 433.000)/ 180.500 = 1.1

Por cada $ 1 del pasivo circulante se tiene $ 1.1 para responder.

culantes PasivosCir

s Inventario culantes ActivosCir

Tipos de ndices de liquidez.

ndice acidsimo.

Relaciona el disponible de la empresa con el pasivo circulante.

I. acidsimo =

I. acidsimo = 19.000/180.500 = 0.1

Por ejemplo si el ndice acidsimo de la empresa es de $ 3.5 y el

de la industria es de 3, puede deberse a que la empresa tiene

demasiado dinero inmovilizado luego existe un problema de

rentabilidad.

culantes PasivosCir

CxC s Inventario culantes ActivosCir

Tipos de ndices de liquidez.

En la medida que existan problemas con inventarios y de

cuentas por cobrar, se puede efectuar un anlisis de

liquidez realizando estudios con indicadores especficos

del activo circulante.

Operacionales

Rotacin de Cuentas por Cobrar

Indica cuantas veces el saldo promedio de las cuentas por

cobrar rota en las ventas

rotacin de cuentas por cobrar =

Saldo promedio de cxc = (saldo inicial + saldo final)/2

omedio CxC

nuales VtasNetasA

Pr

Operacionales

Cuando es esttico se determina como = total ventas netas/

saldo cxc

Rotacin cxc = 1.315.000/180.500 = 7.3 veces

Es decir las cuentas por cobrar rotan 7.3 veces al ao.

Este indicador no se trabaja solo, se acompaa de:

Operacionales

Tiempo Promedio de cobro

Tiempo promedio de cobro de cxc=

T. promedio cobro CxC = 360/7.3 = 49 das

Lo que significa que las cuentas por cobrar se estn

recuperando en promedio cada 49 das.

C RotacinCx

360

Operacionales

Rotacin de Inventario

rotacin de inventarios=

Mide cuantas veces rota en el ao el saldo promedio de

inventarios, donde el inventario se mide en relacin al costo de

ventas.

Rot. Inv. = 872.000/433.000 = 2.013 veces

Es decir 2 veces en el ao se renuevan completamente los

inventarios. Esta rotacin se acompaa de:

omedio s Inventario

tas CostodeVen

Pr

Operacionales

Tiempo Promedio de Permanencia de Inventarios

Es decir cuanto tiempo se demoran los inventarios en ser

vendidos y convertirse en efectivo.

Tiempo promedio de permanencia de los inventarios =

Tiempo promedio de permanencia de los inventarios =

360/2.013 = 178.9 dias

s Inventario Rotacinde

360

Operacionales

Desde luego puede ocurrir que se tenga bajos

niveles de inventario y no implica tener alta rotacin

sino que implica que es muy lquido. Esto depende

de dos factores:

el costo de hacer pedido

el costo de almacenamiento

Luego se deber buscar una cantidad de pedido

optima.

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

Se calculan para evaluar cual es la forma de financiamiento que

esta utilizando la empresa, analizando las contribuciones que

hacen los dueos y tambin terceros.

Indica quien ejerce el control de la empresa, de donde provienen

las fuentes de fondos y tambin sirve para medir en cierto grado

el riesgo financiero de la empresa.

razn de endeudamiento=

l ActivoTota

DeudaTotal

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

Indica que porcentaje del total de activos esta comprometido con

terceras personas.

Que porcentaje representan las deudas sobre el total de activos

Relaciona la deuda total (la deuda con terceras personas a corto

y largo plazo) y la relaciona con el total de activos

Indica cual es el % de la deuda que existe por cada $ de activo

de la empresa.

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

Razn de endeudamiento =

(180.500+200.000)/822.500 = 0.46 = 46%

Es decir del total de activos se tiene comprometido un 46 % con

terceras personas.

Los acreedores preferirn una razn de endeudamiento

moderado o baja, a los dueos les conviene una razn de

endeudamiento mas alto dado que el dinero que hacen trabajar

es de terceras personas, pero puede ser que no les sea

conveniente por el grado de control de la empresa.

En general a los dueos les conviene endeudarse siempre que

el costo de financiamiento sea menor y que supere la

rentabilidad de los activos.

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

ndice de endeudamiento sobre patrimonio:

Relaciona el total de deuda exigible (3eras personas) con el

capital propio o patrimonio.

ndice endeudamiento s/ patrimonio = 380.000/442.000 = 0.86 =

86 %

Indica hasta que punto esta comprometida la inversin de los

dueos con terceras personas ajenas a la empresa.

Patrimonio

DeudaTotal

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

En este caso el 86 % del patrimonio esta comprometido con

terceras personas tanto en el corto como largo plazo

Por cada $ de capital se debe $ 0.86 a terceras personas.

Tambin se tienen ndices que sealan en que grado se

encuentra comprometido el patrimonio en el corto y largo plazo

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

ndice de endeudamiento de corto plazo =

Mide en que % esta comprometido el patrimonio en el corto

plazo

I.E.c/plazo s/ patrimonio = 180.500/442.000 = 0.41 = 41 %

Patrimonio

P PasivoC/

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

ndice de endeudamiento a largo plazo =

I.E.L/plazo s/ patrimonio = 200.000/442.000 0.45 = 45%

Mide en que porcentaje esta comprometido el patrimonio en el

largo plazo

Patrimonio

P PasivoL/

INDICES DE ENDEUDAMIENTO O

APALANCAMIENTO FINANCIERO

ndice de capitalizacin total =

Mide en forma mas precisa la estructura de financiamiento a

largo plazo

I.C.Total = 200.000/642.000 = 0.31 = 31 %

Es decir el 31 % del total de pasivo a largo plazo son exigibles

El 69% de financiamiento a largo plazo se hace con fondos

propios (patrimonio).

) / (

/

Patrimonio P PasivoL cinTotal Capitaliza

P PasivoL

+

INDICES DE RENTABILIDAD

Este anlisis se puede efectuar desde dos puntos

de vista:

rentabilidad en relacin a las ventas

rentabilidad en relacin a la inversin.

con respecto a las ventas

Margen de Utilidad Bruta=

Mg. Utilidad bruta =

Sirve para medir la eficiencia operacional de la empresa

Eficiencia en trminos de la forma de manejar sus costos, fijos

versus variables (apalancamiento operativo)

les VentasTota

uta UtilidadBr

les VentasTota

s CostoVenta Ventas

con respecto a las ventas

Indirectamente muestra como se ha fijado los precios de venta

de cada empresa

Mg. Bruto = 443.000/1.315.000 = 0.34 = 34 %

Es decir por cada $ que vende la empresa gana un 34 % sobre

el precio o es un 34 % ms alto que el costo

Un margen bruto ms alto indica que la empresa es ms

eficiente desde el punto de vista del costo de la empresa que

tiene igual sistema de costeo

con respecto a las ventas

margen de utilidad operativa =

Indica cual es la incidencia que tiene la estructura de gastos

administrativos sobre las ventas.

Mg. Ut. Operativa = 70.500/1.315.000 =

0.05 = 5 %

Significa que por cada $ que se vende va quedando una ganancia

de 5 centavos de $.

sNetas TotalVenta

erativa UtilidadOp

con respecto a las ventas

margen de utilidad neta =

Mide la eficiencia global, es mas especifica a la

eficiencia de la empresa

Mg. Ut. Neta = 28.500/1.315.000 = 0.02 = 2 %

Es decir por cada $ en trminos netos lquidos de la

empresa se ganan un 2 % o 2 centavos de $.

les VentasTota

ta UtilidadNe

con respecto a la inversin

tasa retorno sobre el patrimonio (roe)

Mide que % esta ganando por cada $ que tiene los

propietarios invertidos en la empresa

Roe = 28.500/442.000 = 0.06 = 6 %

Es decir que el % de ganancia de los propietarios

es del 6 %

Patrimonio

ta UtilidadNe

=

con respecto a la inversin

Tasa de retorno o rendimiento sobre activos (roa) =

Mide que % esta ganando el total de activos tangibles (desde el

punto de vista de la empresa)

Roa = 28.500/822.500 = 0.035 = 3.5 %

Es decir sobre el total de activos el retorno es de 3.5 %

l ActivoTota

ta UtilidadNe

con respecto a la inversin

rotacin de activos = ventas/ total activos tangibles

Relaciona las ventas sobre el total de activos tangibles

Mide cual es el potencial de la empresa para generar ventas.

Indica las veces en el ao en que rota el total de la inversin a precio

de venta.

Rotacin de activos = 1.315000/822.500 = 1.6 veces

Es decir por cada $ invertido en activos tangibles se puede generar $

1.6 de venta.

Cuantas mas ventas se logren con una determinada inversin se

asume que es mucho mas eficiente la administracin de la empresa

con respecto a la inversin

rotacin de activo fijo =

Indica cuantas veces rota la inversin en la planta y

equipo

Rotacin activo fijo = 1.315.000/190.300 = 6.9 veces

Es decir la inversin rota 6.9 veces en la planta y

equipo

Por cada $ invertido en activo fijo se puede generar $

6.9 de venta.

Neto ActivoFijo

Ventas

con respecto a la inversin

ndice de retorno de los activos para poder

generar ganancias o PGG.

Se obtiene cuando se relaciona la rotacin de los

activos con el margen de la utilidad neta.

PGG =

(

Ventas

ta UtilidadNe

x

oFijo TotalActiv

Ventas

con respecto a la inversin

El PGG se afecta con:

cualquier mejora en la rotacin de activos

cualquier mejora en la utilidad neta

INDICES DE COBERTURA

Se determinan para analizar la capacidad que tiene la

empresa para pagar o cubrir sus gastos financieros

como tambin las amortizaciones (cuotas) de los

crditos, es decir sirve para determinar el riesgo de

solvencia de la empresa.

INDICES DE COBERTURA

ndice de cobertura de intereses o gastos financieros

Relaciona la utilidad antes intereses e impuestos sobre los gastos

por intereses.

I.cob.gtso.fin. =

= 70.500/23.000 = 3.06 veces

Es decir por cada $ que se paga de inters la empresa tiene $ 3.06

para responder.

Es importante cumplir con las obligaciones financieras dado que no

hacerlo implica que los acreedores pueden llevar a la empresa a la

quiebra.

% =

Intereses

UAII

INDICES DE VALOR DE MERCADO

Miden la relacin entre la representacin contable de la empresa

y su valor de mercado

Por medio de estos ndices se relacionan el precio, las utilidades

de las acciones y los valores libro.

Sirven para mostrar a la administracin o dueos acerca de

cmo los inversionistas ven la empresa. Cmo se ha visto la

empresa en el pasado y como se vera en el futuro?

Desde luego una empresa con buena liquidez, buena

administracin de activos, buena administracin de deuda y

buenos ndices de rentabilidad tendr razones de mercado

esperado altos.

INDICES DE VALOR DE MERCADO

Razn Precio Utilidad (rpu)

aquellas empresas con altas expectativas de

crecimiento en el futuro y con riesgo menor son

aquellas empresas que tienen alto RPU.

ccin UtilidadxA

n ecioxAcci Pr

=

Das könnte Ihnen auch gefallen

- Casa JuncoDokument3 SeitenCasa Juncoanon_519687651Noch keine Bewertungen

- Actividad 2 Primer Avance Modelo Financiero Andre (Autoguardado)Dokument68 SeitenActividad 2 Primer Avance Modelo Financiero Andre (Autoguardado)brian garcia100% (3)

- Revisión de conceptos contables clave en estados financierosDokument22 SeitenRevisión de conceptos contables clave en estados financierosAmador CalleNoch keine Bewertungen

- Análisis financieros para la toma de decisionesDokument14 SeitenAnálisis financieros para la toma de decisionesKenyi CoronadoNoch keine Bewertungen

- Niff 5Dokument16 SeitenNiff 5Jhudith velasaquez hurtadoNoch keine Bewertungen

- Log Sem4Dokument21 SeitenLog Sem4Adolfo AguilarNoch keine Bewertungen

- m8 Analisis Financiero Los CerezosDokument3 Seitenm8 Analisis Financiero Los CerezosMartinNoch keine Bewertungen

- Balance Fabricato 2019 - 2018: Análisis de activos, pasivos y patrimonioDokument42 SeitenBalance Fabricato 2019 - 2018: Análisis de activos, pasivos y patrimonioMarcos Cañola OchoaNoch keine Bewertungen

- Almacen - La - Preferida Urubo PeDokument25 SeitenAlmacen - La - Preferida Urubo PeArturo ZabalaNoch keine Bewertungen

- Caso PDokument16 SeitenCaso PAlejandro HerreraNoch keine Bewertungen

- Estado de resultados integral y costos de 7 ejercicios contablesDokument5 SeitenEstado de resultados integral y costos de 7 ejercicios contablesAdán ManuelNoch keine Bewertungen

- Actividad 3 - Análisis Vertical y HorizontalDokument6 SeitenActividad 3 - Análisis Vertical y HorizontalJoseph FontechaNoch keine Bewertungen

- Tabla EmpresaDokument9 SeitenTabla EmpresaAnonymous RJ6ELjFKqCNoch keine Bewertungen

- Indicadores de liquidez CIGMAX SAS 1997-1999Dokument12 SeitenIndicadores de liquidez CIGMAX SAS 1997-1999Erleisy AvilaNoch keine Bewertungen

- Estados financieros universidad abierta adultosDokument7 SeitenEstados financieros universidad abierta adultosYarifer Mora QuezadaNoch keine Bewertungen

- Trabajo AnalisisDokument20 SeitenTrabajo AnalisisMaria Ines Sanjines FloresNoch keine Bewertungen

- S05.s1 Modelo de Inventario de Periodo ÚnicoDokument5 SeitenS05.s1 Modelo de Inventario de Periodo ÚnicoOscar huamani romeroNoch keine Bewertungen

- Conclusiones Procesos ContablesDokument5 SeitenConclusiones Procesos ContablesJorge chavez rojasNoch keine Bewertungen

- Filtrar datos de alumnos por nota, decanato y ordenar por carreraDokument21 SeitenFiltrar datos de alumnos por nota, decanato y ordenar por carreraangeleshl50% (1)

- Taller 4Dokument11 SeitenTaller 4maria calderon sierraNoch keine Bewertungen

- Taller en Clases Variacion Abs y RelDokument2 SeitenTaller en Clases Variacion Abs y Relkaren bohorquez diaz0% (1)

- Taller Razones Financieras - NutresaDokument10 SeitenTaller Razones Financieras - NutresaVANESSA PAEZ GONZALEZNoch keine Bewertungen

- PRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLDokument8 SeitenPRACTICA ESTADOS RESULTADO y SITUACION F.TRIUNFO, SRLesthel rutNoch keine Bewertungen

- Casos de determinación del precio de venta y costeo de inventariosDokument10 SeitenCasos de determinación del precio de venta y costeo de inventariosAlexandra ToroNoch keine Bewertungen

- Capitulo EjerciciosDokument17 SeitenCapitulo EjerciciosAnonymous YpxwBPNoch keine Bewertungen

- Contabilidad FinancieraDokument14 SeitenContabilidad FinancieraFamilia RamírezNoch keine Bewertungen

- Problemas Del Boletín B2Dokument23 SeitenProblemas Del Boletín B2Ilzeth Dayana Rodríguez mejiaNoch keine Bewertungen

- ANALISIS HORIZONTAL - Actividad 4Dokument20 SeitenANALISIS HORIZONTAL - Actividad 4Angel Mojica LopezNoch keine Bewertungen

- Curso Administración Financiera Análisis DatosDokument57 SeitenCurso Administración Financiera Análisis DatosCamilo AlfonsoNoch keine Bewertungen

- Identidad Du Pont Si RotenDokument9 SeitenIdentidad Du Pont Si Rotenjesus Alvarado herreraNoch keine Bewertungen