Das könnte Ihnen auch gefallen

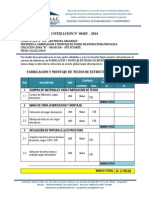

- Cotizacion #101 - 2014Dokument2 SeitenCotizacion #101 - 2014jatejose100% (1)

- Balance de MateriaDokument14 SeitenBalance de MateriajatejoseNoch keine Bewertungen

- Norma ASTM A6Dokument3 SeitenNorma ASTM A6jatejoseNoch keine Bewertungen

- Datos Bidimensionales 01Dokument14 SeitenDatos Bidimensionales 01jatejoseNoch keine Bewertungen

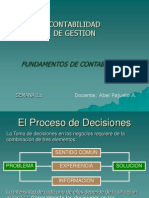

- 3 Contabilidad de Gestión-S3Dokument21 Seiten3 Contabilidad de Gestión-S3jatejoseNoch keine Bewertungen

- 1 Fundamentos de Contabilidad-S1.1Dokument51 Seiten1 Fundamentos de Contabilidad-S1.1jatejose100% (4)

- Examenes UpcDokument8 SeitenExamenes UpcIvan EsquivelNoch keine Bewertungen

- Análisis de La Demanda de DineroDokument9 SeitenAnálisis de La Demanda de Dinerolizmarina11Noch keine Bewertungen

- Academia Internacional de Estetica Integral y Comestologia YorelennysDokument7 SeitenAcademia Internacional de Estetica Integral y Comestologia YorelennysHumberto MijaresNoch keine Bewertungen

- TP 4 Práctica Profesional IIIDokument5 SeitenTP 4 Práctica Profesional IIIFrancisco Emmanuel Diana GarayNoch keine Bewertungen

- Sistema Financiero Mexicano - Actualizado 2Dokument34 SeitenSistema Financiero Mexicano - Actualizado 2Arahí HernándezNoch keine Bewertungen

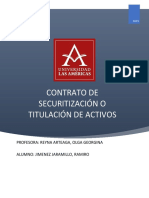

- SecuritizaciónDokument12 SeitenSecuritizaciónRamirojjNoch keine Bewertungen

- Ejercicio 1Dokument3 SeitenEjercicio 1Osvaldo Gonzalez50% (4)

- Números para El Éxito Empresarial y Negocios Exitosos Grigori Grabovoi - Series NuméricasDokument164 SeitenNúmeros para El Éxito Empresarial y Negocios Exitosos Grigori Grabovoi - Series NuméricasPaola Said100% (6)

- 1 Fundamentos de Contabilidad-S1.1Dokument51 Seiten1 Fundamentos de Contabilidad-S1.1Miguel Angel Requejo DiazNoch keine Bewertungen

- Sociedad - Doc JulissaDokument14 SeitenSociedad - Doc JulissaJulissa Gattas LlanoNoch keine Bewertungen

- Tema 3 y 4 EjerciciosDokument7 SeitenTema 3 y 4 EjerciciosSaray RamirezNoch keine Bewertungen

- Examen 3Dokument6 SeitenExamen 3Pedro Ramon Tejero Alcalde100% (2)

- Calculo Del EVADokument8 SeitenCalculo Del EVAAmer Niomb WeryNoch keine Bewertungen

- Ejercicios Sobre Inversiones FinancierasancieraDokument17 SeitenEjercicios Sobre Inversiones FinancierasancieraMarlon MarroquínNoch keine Bewertungen

- El Milagro CriolloDokument188 SeitenEl Milagro CriolloAngela AnticonaNoch keine Bewertungen

- Ingenieria Financiera ElectivoDokument11 SeitenIngenieria Financiera ElectivohectorNoch keine Bewertungen

- Derecho Mercantil y Societario EcuadorDokument16 SeitenDerecho Mercantil y Societario EcuadorgarygallardoNoch keine Bewertungen

- El Costo de Capital en AmeritradeDokument23 SeitenEl Costo de Capital en AmeritradeJuan Manuel RomeroNoch keine Bewertungen

- Banco de DatosDokument3 SeitenBanco de DatosDiario Gestión100% (1)

- Sociedad Anónima. Principios Generales PDFDokument20 SeitenSociedad Anónima. Principios Generales PDFMIMINoch keine Bewertungen

- 4 Capítulo 4 ANALISIS FINANCIERODokument22 Seiten4 Capítulo 4 ANALISIS FINANCIERONathalyNoch keine Bewertungen

- Valorizaciòn Minera Milpo Victor Tesis Maestria 2016Dokument59 SeitenValorizaciòn Minera Milpo Victor Tesis Maestria 2016Ronald SaldanaNoch keine Bewertungen

- Nulidad de Acuerdo Societario Ciro LazoDokument7 SeitenNulidad de Acuerdo Societario Ciro LazoPoolNoch keine Bewertungen

- Acta de Junta de Socios para Transformación de Limitada A SasDokument9 SeitenActa de Junta de Socios para Transformación de Limitada A SasLivis RiveraNoch keine Bewertungen

- STAR APPLIANCE COMPANY FinalDokument6 SeitenSTAR APPLIANCE COMPANY FinalLillian Angelica Barrientos RezzaNoch keine Bewertungen

- Capitulo 3 Fundamentos de Finanzas Edición 8 2013 ReferenciaDokument54 SeitenCapitulo 3 Fundamentos de Finanzas Edición 8 2013 ReferenciaMarco B. Huaman TrujilloNoch keine Bewertungen

- Normas Aporte Directo CorfoDokument12 SeitenNormas Aporte Directo CorforobotronicsNoch keine Bewertungen

- Errepar GciasBsPers 2016 FA 01 LDokument18 SeitenErrepar GciasBsPers 2016 FA 01 LANTONELACONTENoch keine Bewertungen

- Unidad 5 - Analisis de Sensibilidad FinancieraDokument16 SeitenUnidad 5 - Analisis de Sensibilidad FinancieraEverardo Cervantes0% (1)

- 02 Capital Social y PatrimonioDokument23 Seiten02 Capital Social y Patrimonioderecho260% (1)