Das könnte Ihnen auch gefallen

- Ophiel - Arte y Practica de La Clarividencia PDFDokument66 SeitenOphiel - Arte y Practica de La Clarividencia PDFDiego Fleitas100% (1)

- Ophiel - Arte y Practica de La Clarividencia PDFDokument66 SeitenOphiel - Arte y Practica de La Clarividencia PDFDiego Fleitas100% (1)

- Ejemplo de Gestion de RiesgosDokument103 SeitenEjemplo de Gestion de RiesgosJuan Carlos FajardoNoch keine Bewertungen

- Informe Grupo 2 Anualidades GeneralesDokument30 SeitenInforme Grupo 2 Anualidades GeneralesRedack100% (1)

- Factibilidad Inmobiliaria - Ejemplo UrpDokument4 SeitenFactibilidad Inmobiliaria - Ejemplo UrpAlvaro PuertasNoch keine Bewertungen

- Protocolo de Vigilancia ElectronicaDokument17 SeitenProtocolo de Vigilancia ElectronicaDarwin JavierNoch keine Bewertungen

- Plan de Gestión de CostosDokument4 SeitenPlan de Gestión de Costosgrace0408Noch keine Bewertungen

- Topitop Trabajo FinalDokument23 SeitenTopitop Trabajo FinalkevinNoch keine Bewertungen

- Inf. IvaDokument8 SeitenInf. IvaDalia CortezNoch keine Bewertungen

- Interpolación LinealDokument3 SeitenInterpolación LinealYissek BatallaNoch keine Bewertungen

- Alejandro Rofman Economias RegionalesDokument4 SeitenAlejandro Rofman Economias Regionalesabelardo61Noch keine Bewertungen

- Auditoria TributariaDokument3 SeitenAuditoria TributariaCyrus WrightNoch keine Bewertungen

- Ley 1178Dokument59 SeitenLey 1178Fher Teran0% (1)

- Práctica Af Nº01Dokument2 SeitenPráctica Af Nº01Franklin Fcp FcNoch keine Bewertungen

- Definicion de Documentos MercantilesDokument3 SeitenDefinicion de Documentos MercantilesXavier GutierrezNoch keine Bewertungen

- Tema #5 Ajustes y Regularizaciones de CuentasDokument5 SeitenTema #5 Ajustes y Regularizaciones de CuentasERWIN SANCHEZ MACHICADO100% (1)

- Caso Practico 3 UnidadDokument46 SeitenCaso Practico 3 UnidadXiomara Suyón Herrera0% (1)

- Sociedades de Economia MixtaDokument11 SeitenSociedades de Economia Mixtaricardo gainzaNoch keine Bewertungen

- Boletas de PagoDokument9 SeitenBoletas de PagoŁëčôñä NoemiNoch keine Bewertungen

- Documentos MercantilesDokument9 SeitenDocumentos MercantilesChristian Edwin Chavez QuispeNoch keine Bewertungen

- Formato 3.12: "Libro de Inventarios Y Balances - Detalle Del Saldo de La Cuenta 34 - Intangibles"Dokument4 SeitenFormato 3.12: "Libro de Inventarios Y Balances - Detalle Del Saldo de La Cuenta 34 - Intangibles"anon_102497432Noch keine Bewertungen

- Formatos de Planillas de SueldosDokument2 SeitenFormatos de Planillas de SueldosAlan Estuardo José Gonzales TaléNoch keine Bewertungen

- Emprendimientos Economia CircularDokument18 SeitenEmprendimientos Economia CircularGiovanna Ticona100% (1)

- ACTIVIDAD 3 Taller Aplicando El PUCDokument5 SeitenACTIVIDAD 3 Taller Aplicando El PUCAndres Felipe DiazzNoch keine Bewertungen

- Cuestionario - La Contabilidad y Los Comerciales..Dokument7 SeitenCuestionario - La Contabilidad y Los Comerciales..johnpal32Noch keine Bewertungen

- ENSAYO Tarjetas de PagoDokument3 SeitenENSAYO Tarjetas de PagoELPuntoDELANoticia100% (1)

- Encuesta Gastos Estudiantes ExtranjerosDokument26 SeitenEncuesta Gastos Estudiantes ExtranjerosIsidro MiesesNoch keine Bewertungen

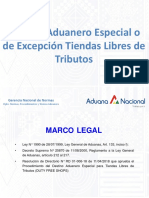

- Presentación - DUTTY FREEDokument30 SeitenPresentación - DUTTY FREEKeiko Laroussie Mollo GutierrezNoch keine Bewertungen

- Historia de La Contabilidad en El PerúDokument8 SeitenHistoria de La Contabilidad en El PerúMario JonceanoNoch keine Bewertungen

- ¿Qué Es Un Sistema Abierto y EjemplosDokument2 Seiten¿Qué Es Un Sistema Abierto y EjemplosSimon RodriguezNoch keine Bewertungen

- 1 Los Libros Contables - Derecho ComercialDokument5 Seiten1 Los Libros Contables - Derecho ComercialPamela OblitasNoch keine Bewertungen

- Factura PrevaloradaDokument5 SeitenFactura PrevaloradaAris HernandezNoch keine Bewertungen

- Deberes y Derechos de Los ContribuyentesDokument30 SeitenDeberes y Derechos de Los ContribuyentesDavid ZeaNoch keine Bewertungen

- Comercio InternacionalDokument8 SeitenComercio InternacionalBren Morales NegrellosNoch keine Bewertungen

- 5o Papeles de TrabajoDokument28 Seiten5o Papeles de TrabajoMiguel Angel Vargas RuizNoch keine Bewertungen

- Impuesto A Las Transacciones Financieras PDFDokument4 SeitenImpuesto A Las Transacciones Financieras PDFAlonso LCNoch keine Bewertungen

- Régimen Agropecuario UnificadoDokument5 SeitenRégimen Agropecuario UnificadoRosmery Urquiola RivasNoch keine Bewertungen

- Contador PublicoDokument3 SeitenContador Publicojose miranda torresNoch keine Bewertungen

- Qué Es La SUNATDokument5 SeitenQué Es La SUNATNataly Melania Huamani BolivarNoch keine Bewertungen

- Tesis RecaudacionDokument88 SeitenTesis Recaudacionmarjori sotoNoch keine Bewertungen

- Trabajo de Documentación MercantilDokument11 SeitenTrabajo de Documentación MercantilPablo Leonardo Gutiérrez DíazNoch keine Bewertungen

- Ejemplo HOTELES Sistema de CosteoDokument11 SeitenEjemplo HOTELES Sistema de CosteoAndrea Pilar Turpo AquinoNoch keine Bewertungen

- Texto de Sistema Tributarios PDFDokument20 SeitenTexto de Sistema Tributarios PDFSilvia Daher ViruezNoch keine Bewertungen

- Saludcoop FraudeDokument2 SeitenSaludcoop FraudeJohan GonzalezNoch keine Bewertungen

- RC IvaDokument67 SeitenRC IvaMaribel Pinto RodriguezNoch keine Bewertungen

- GRUPO 7 Empresas Administradoras de Tarjetas ElectronicasDokument12 SeitenGRUPO 7 Empresas Administradoras de Tarjetas ElectronicasEvelyn Rocio100% (1)

- Contabilidad Gubernamental - InfografiaDokument1 SeiteContabilidad Gubernamental - InfografiaAndrea PeralesNoch keine Bewertungen

- FacturasDokument13 SeitenFacturasFranklyn R. YPNoch keine Bewertungen

- El Escándalo Del Contrabando en PerúDokument4 SeitenEl Escándalo Del Contrabando en Perúana angela pizarro baldeonNoch keine Bewertungen

- Ejercicio 3Dokument5 SeitenEjercicio 3ssulcaNoch keine Bewertungen

- Caso Práctico RdepDokument8 SeitenCaso Práctico RdepFer ToapantaNoch keine Bewertungen

- Ordenanza de Impuesto Sobre Inmuebles Urbanos Del Municipio CarirubanaDokument16 SeitenOrdenanza de Impuesto Sobre Inmuebles Urbanos Del Municipio CarirubanaEndersonBustamanteMartinez100% (1)

- Transferencia CUTDokument6 SeitenTransferencia CUTRolando FloresNoch keine Bewertungen

- Deterioro de Valor de Las Cuentas Por Cobrar.Dokument17 SeitenDeterioro de Valor de Las Cuentas Por Cobrar.IVIAN NURIETH MADARIAGA ARANGONoch keine Bewertungen

- Clases de FormulariosDokument6 SeitenClases de FormulariosBarrëno I-lendrïxNoch keine Bewertungen

- Balance de Comprobación - VeronicaDokument8 SeitenBalance de Comprobación - VeronicaAngel Zapata FuentesNoch keine Bewertungen

- Capitulo 3b Relevamiento Analisis Diagnostico y Disen oDokument31 SeitenCapitulo 3b Relevamiento Analisis Diagnostico y Disen oValentina ScarponiNoch keine Bewertungen

- Desvalorizacion de Activo InmovilizadoDokument18 SeitenDesvalorizacion de Activo InmovilizadoKatherine Huamani InfantasNoch keine Bewertungen

- Fases Del Escepticismo - MonografiaDokument5 SeitenFases Del Escepticismo - MonografiaSusan Sánchez MezaNoch keine Bewertungen

- Impuesto A La Transmision Gratuita de Bienes Inmuebles Ejemplo Con Formularios PDFDokument4 SeitenImpuesto A La Transmision Gratuita de Bienes Inmuebles Ejemplo Con Formularios PDFMichell nicol Aduviri ariasNoch keine Bewertungen

- 1 RC-IVA PROFESIONALES LIBRES Y RETENCIONES 16ene2023Dokument35 Seiten1 RC-IVA PROFESIONALES LIBRES Y RETENCIONES 16ene2023jose augusto blanco zuritaNoch keine Bewertungen

- Impuestos en BoliviaDokument21 SeitenImpuestos en BoliviaLimber Gustavo Aro ChinoNoch keine Bewertungen

- Consenso de Washington y BoliviaDokument6 SeitenConsenso de Washington y BoliviaSteven BateroNoch keine Bewertungen

- Sociedad Comanditaria Por Acciones - Gestion EmpresarialDokument16 SeitenSociedad Comanditaria Por Acciones - Gestion EmpresarialBjörn Del Castillo MoralesNoch keine Bewertungen

- Fin-100 Texto CompletoDokument79 SeitenFin-100 Texto CompletoErik Sape100% (1)

- Ajustes ContablesDokument10 SeitenAjustes ContablesNelsyLiraNoch keine Bewertungen

- Reconocimiento de Hechos Económicos y Diligenciamiento de Soportes ContablesDokument10 SeitenReconocimiento de Hechos Económicos y Diligenciamiento de Soportes ContablesEstefany TatianaNoch keine Bewertungen

- LOSSOPORTESCONTABLESDokument4 SeitenLOSSOPORTESCONTABLESMarvin Céspedes PedrazasNoch keine Bewertungen

- DS-K1T804MF EsDokument3 SeitenDS-K1T804MF EsJuan Carlos FajardoNoch keine Bewertungen

- JsjsjsjsDokument2 SeitenJsjsjsjsCatalina RojasNoch keine Bewertungen

- Empresas Autorizadas 02052020 1400 PDFDokument6 SeitenEmpresas Autorizadas 02052020 1400 PDFMichael Andres Supelano ZazaNoch keine Bewertungen

- DAV Ley 2009 de 2019-05Dokument1 SeiteDAV Ley 2009 de 2019-05Daiwer Jose Troncoso FreyleNoch keine Bewertungen

- El Racismo en Los Afrodescendientes de ColombiaDokument2 SeitenEl Racismo en Los Afrodescendientes de ColombiaJuan Carlos FajardoNoch keine Bewertungen

- Reglas para ProgramarDokument13 SeitenReglas para ProgramarMamani RiderNoch keine Bewertungen

- Desarrollo Del Sistema de Informacin para La Empresa COLLIDE - PlanificacinDokument90 SeitenDesarrollo Del Sistema de Informacin para La Empresa COLLIDE - PlanificacinWilmer Z Cotrina BarzolaNoch keine Bewertungen

- WBS de Un ProyectoDokument1 SeiteWBS de Un ProyectoJuan Carlos FajardoNoch keine Bewertungen

- Guia Practica de Gestion de RiesgosDokument22 SeitenGuia Practica de Gestion de RiesgosJmadrid LcNoch keine Bewertungen

- ReposteriaDokument1 SeiteReposteriaJuan Carlos FajardoNoch keine Bewertungen

- Csi IsoDokument11 SeitenCsi IsoJuan Carlos FajardoNoch keine Bewertungen

- Follteto de Los Derechos y Deberes PDFDokument2 SeitenFollteto de Los Derechos y Deberes PDFJuan Carlos FajardoNoch keine Bewertungen

- Camaras Analogas Vs IpDokument8 SeitenCamaras Analogas Vs IpWolfgang MorilloNoch keine Bewertungen

- Presentacion de Efectos en Power PointDokument2 SeitenPresentacion de Efectos en Power PointJuan Carlos FajardoNoch keine Bewertungen

- Manual de ComerzziaDokument4 SeitenManual de ComerzziaJuan Carlos FajardoNoch keine Bewertungen

- ReposteriaDokument1 SeiteReposteriaJuan Carlos FajardoNoch keine Bewertungen

- Folleto EstenosDokument2 SeitenFolleto EstenospelelemanNoch keine Bewertungen

- Planilla DFP - Ejemplo IIDokument30 SeitenPlanilla DFP - Ejemplo IIJuan Carlos FajardoNoch keine Bewertungen

- Csi IsoDokument11 SeitenCsi IsoJuan Carlos FajardoNoch keine Bewertungen

- Six Sigma PDFDokument14 SeitenSix Sigma PDFAlicia Umaña CNoch keine Bewertungen

- SketchFlow PDFDokument7 SeitenSketchFlow PDFWeimar ArielNoch keine Bewertungen

- Introduccion UMLDokument109 SeitenIntroduccion UMLElvin Jose LandetaNoch keine Bewertungen

- Modelado Sistemas UmlDokument24 SeitenModelado Sistemas UmlSamira100% (29)

- As MaDokument1 SeiteAs MaJuan Carlos FajardoNoch keine Bewertungen

- Analisis Finaciero (Guia Resuelta)Dokument14 SeitenAnalisis Finaciero (Guia Resuelta)Betty Carrera Luna0% (1)

- Practica de Interés Simple e Interés CompuestoDokument2 SeitenPractica de Interés Simple e Interés CompuestodioniciosonapoNoch keine Bewertungen

- Tarea VII Hilo Conductor Contabilidad III.Dokument19 SeitenTarea VII Hilo Conductor Contabilidad III.Radi GomezNoch keine Bewertungen

- Formato Identificación de ProcesosDokument4 SeitenFormato Identificación de ProcesosYor Lady Aguilar LeonNoch keine Bewertungen

- KOF 2020 EspDokument143 SeitenKOF 2020 EspCRISTHIAN EDUARDO VIVAR SAMANIEGO100% (1)

- Balanza de ComprobacionDokument6 SeitenBalanza de Comprobacionoskar0450% (2)

- Taller 2 Contabilidades EspecialesDokument3 SeitenTaller 2 Contabilidades EspecialesFabian Jara Lara100% (1)

- AF139 Banca Dinero y Credito 202101Dokument6 SeitenAF139 Banca Dinero y Credito 202101Gemyye LamNoch keine Bewertungen

- Actividad N°3 - CONCEPTO Y CARACTERÍSTICAS PRINCIPALES DE LAS CUENTAS NOMINALESDokument3 SeitenActividad N°3 - CONCEPTO Y CARACTERÍSTICAS PRINCIPALES DE LAS CUENTAS NOMINALESGeraldinneNoch keine Bewertungen

- CV GuadalupeLopezRodriguezDokument1 SeiteCV GuadalupeLopezRodriguezAlfonso Perez LopezNoch keine Bewertungen

- CASO PRACTICO No 3Dokument1 SeiteCASO PRACTICO No 3Emilio PuentesNoch keine Bewertungen

- Ley - 30458 Majes Siguas IIDokument13 SeitenLey - 30458 Majes Siguas IIBoris Rodrigo Luna MendozaNoch keine Bewertungen

- Resumen QUITICOL 2022Dokument1.158 SeitenResumen QUITICOL 2022Seribe Méndez BrenesNoch keine Bewertungen

- Práctica No. 1 - PC-0320 - 2020Dokument6 SeitenPráctica No. 1 - PC-0320 - 2020Gabriel MartinezNoch keine Bewertungen

- Valenzuela. México Economía y PolíticaDokument130 SeitenValenzuela. México Economía y PolíticaFake_Me_Noch keine Bewertungen

- Chile Efectos Distributivos de La Reforma Tributaria 2014Dokument108 SeitenChile Efectos Distributivos de La Reforma Tributaria 2014EnterArte Del MauleNoch keine Bewertungen

- Manual de Organizaciones y FuncionesDokument4 SeitenManual de Organizaciones y FuncionesJD AlcantaraNoch keine Bewertungen

- Exposición Operaciones Bancarias Grupo #3Dokument18 SeitenExposición Operaciones Bancarias Grupo #3Francisco Saul Navarro MendozaNoch keine Bewertungen

- Temas de ExposicionDokument10 SeitenTemas de ExposicionWandestrand Garcia Marcos AntonioNoch keine Bewertungen

- Tarea Album EscritosDokument5 SeitenTarea Album EscritosClaudia RodasNoch keine Bewertungen

- Sesion 6 - Administracion BancariaDokument32 SeitenSesion 6 - Administracion BancariaJorge Lopez AndradeNoch keine Bewertungen

- Guía Del Exportador de CafeDokument304 SeitenGuía Del Exportador de CafeRichard Calle Olivera100% (1)

- Conta3 3. Practico - Inversiones TerminadoDokument14 SeitenConta3 3. Practico - Inversiones TerminadoRosmery Rocabado RuedaNoch keine Bewertungen

- Planeación EstratégicaDokument135 SeitenPlaneación Estratégicajhonny loayzaNoch keine Bewertungen

- Análisis de Crédito Comercial (Tema 1)Dokument3 SeitenAnálisis de Crédito Comercial (Tema 1)Lissa Custodio ReyesNoch keine Bewertungen

- Cancelación SeguroDokument1 SeiteCancelación SeguroAlfredo Namigtle JimenezNoch keine Bewertungen

- Factura ElectronicaDokument1 SeiteFactura Electronicacecilia lorena morales sotoNoch keine Bewertungen