Das könnte Ihnen auch gefallen

- Alberca Sembrera-HuancabambaDokument3 SeitenAlberca Sembrera-HuancabambaBrayan Smith Masias OjedaNoch keine Bewertungen

- Oferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesDokument28 SeitenOferta Y Demanda: Un Modelo Matemático Con Ecuaciones DiferencialesCristhian Antonio Quiñonez ViveroNoch keine Bewertungen

- Eco EjerDokument3 SeitenEco EjerBrayan Smith Masias OjedaNoch keine Bewertungen

- Guia Practica Del Exportador 5 PDFDokument18 SeitenGuia Practica Del Exportador 5 PDFEly Espinoza CollantesNoch keine Bewertungen

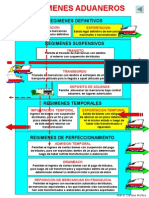

- Regmenesaduaneros Usmp 31m 120123205008 Phpapp01Dokument17 SeitenRegmenesaduaneros Usmp 31m 120123205008 Phpapp01Brayan Smith Masias OjedaNoch keine Bewertungen

- Syllabus Ein 2013 12Dokument4 SeitenSyllabus Ein 2013 12Brayan Smith Masias OjedaNoch keine Bewertungen

- 35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasDokument35 Seiten35 - D.S.129-2004-EF Aprueban TUO Ley Gen AduanasBrayan Smith Masias OjedaNoch keine Bewertungen

- Monografia de LogisticaDokument25 SeitenMonografia de LogisticamarymeyNoch keine Bewertungen

- 2014-5reembarque - SUNAT12Dokument24 Seiten2014-5reembarque - SUNAT12ycescuderoNoch keine Bewertungen

- Regimenes AduanerosDokument4 SeitenRegimenes AduanerosBrayan Smith Masias OjedaNoch keine Bewertungen

- DescargarDokument63 SeitenDescargarBrayan Smith Masias OjedaNoch keine Bewertungen

- Gestion AduaneraDokument82 SeitenGestion AduaneraYessica SANoch keine Bewertungen

- La EmpresaDokument24 SeitenLa EmpresaBrayan Smith Masias OjedaNoch keine Bewertungen

- Diagnostico Socioeconomico Del Caserio MirafloresDokument5 SeitenDiagnostico Socioeconomico Del Caserio MirafloresBrayan Smith Masias OjedaNoch keine Bewertungen

- Taller para Universitarios - Udep - Sesion 2Dokument50 SeitenTaller para Universitarios - Udep - Sesion 2Brayan Smith Masias OjedaNoch keine Bewertungen

- Exposicion de Ger MPS Con Graficos y AnalisisDokument39 SeitenExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaNoch keine Bewertungen

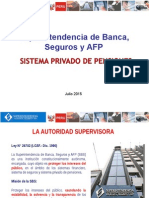

- Sistema Privado de Pensiones - UNPDokument34 SeitenSistema Privado de Pensiones - UNPBrayan Smith Masias OjedaNoch keine Bewertungen

- 2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepDokument18 Seiten2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepBrayan Smith Masias OjedaNoch keine Bewertungen

- Exposicion de Ger MPS Con Graficos y AnalisisDokument39 SeitenExposicion de Ger MPS Con Graficos y AnalisisBrayan Smith Masias OjedaNoch keine Bewertungen

- Metas de Inflacion Explicitas Doc MefDokument7 SeitenMetas de Inflacion Explicitas Doc MefBrayan Smith Masias OjedaNoch keine Bewertungen

- Calidad TotalDokument63 SeitenCalidad TotalBrayan Smith Masias OjedaNoch keine Bewertungen

- Brayan AplDokument21 SeitenBrayan AplBrayan Smith Masias OjedaNoch keine Bewertungen

- Ejemplo Micropaper3 MicroDokument23 SeitenEjemplo Micropaper3 MicroBrayan Smith Masias OjedaNoch keine Bewertungen

- 21-32 FrenkelDokument12 Seiten21-32 FrenkelCodigo de BarrasNoch keine Bewertungen

- Proyecto Mate FinancieraDokument23 SeitenProyecto Mate FinancieraBrayan Smith Masias OjedaNoch keine Bewertungen

- 1-GFSP - JSM - Piura - May 2015-1Dokument65 Seiten1-GFSP - JSM - Piura - May 2015-1Brayan Smith Masias OjedaNoch keine Bewertungen

- Investigacion Apertura y Trabajo Piura Brayan MicroDokument40 SeitenInvestigacion Apertura y Trabajo Piura Brayan MicroBrayan Smith Masias OjedaNoch keine Bewertungen

- Analisis de Componentes PrincipalesDokument40 SeitenAnalisis de Componentes PrincipalesJimmy DsNoch keine Bewertungen

- Exposición Bolsa 2015 JunDokument35 SeitenExposición Bolsa 2015 JunBrayan Smith Masias OjedaNoch keine Bewertungen

- Principios Contables Generalmente Aceptados (PCGADokument41 SeitenPrincipios Contables Generalmente Aceptados (PCGAJose JuarezNoch keine Bewertungen

- Medición de activos financieros PYME Clínica del PradoDokument10 SeitenMedición de activos financieros PYME Clínica del PradoJavier Elias LIZARAZO HERNANDEZNoch keine Bewertungen

- Contabilidad gubernamental: postulados y elementos básicosDokument6 SeitenContabilidad gubernamental: postulados y elementos básicosfernando coteroNoch keine Bewertungen

- Sistema Financiero 3.3.4Dokument25 SeitenSistema Financiero 3.3.4gladys.camachoNoch keine Bewertungen

- ROJASDokument9 SeitenROJASjose diazNoch keine Bewertungen

- NIA 200-250: Normas internacionales de auditoría para la planificación y ejecución de una auditoríaDokument5 SeitenNIA 200-250: Normas internacionales de auditoría para la planificación y ejecución de una auditoríasyferNoch keine Bewertungen

- Gestión hotelera costesDokument66 SeitenGestión hotelera costesArturo Cesar Cervantes JacobiNoch keine Bewertungen

- Asientos Contables Cuentas 40 y 41Dokument4 SeitenAsientos Contables Cuentas 40 y 41MelodyNoch keine Bewertungen

- Final Analisis Financiero Jennifer RoblesDokument85 SeitenFinal Analisis Financiero Jennifer RoblesCamilo RuizNoch keine Bewertungen

- Informe de Gestion 2019 Aprobado Plenaria CTCP Enero 14 2020Dokument52 SeitenInforme de Gestion 2019 Aprobado Plenaria CTCP Enero 14 2020Victor Barbosa AraujoNoch keine Bewertungen

- Regalos e invitaciones para contadores, análisis del código de éticaDokument6 SeitenRegalos e invitaciones para contadores, análisis del código de éticaCD Asesores de SegurosNoch keine Bewertungen

- Contabilidad empresa Deportes de la CostaDokument7 SeitenContabilidad empresa Deportes de la CostaSara BarriosNoch keine Bewertungen

- Ejercicios Niif 2Dokument22 SeitenEjercicios Niif 2Diego CahuayaNoch keine Bewertungen

- COMPROBANTE DE EGRESO Caja Menor LEYDISDokument10 SeitenCOMPROBANTE DE EGRESO Caja Menor LEYDISsixtole2014Noch keine Bewertungen

- EP JFloresDokument19 SeitenEP JFloresAldhair Portal CalderonNoch keine Bewertungen

- Conceptos básicos de ContabilidadDokument185 SeitenConceptos básicos de ContabilidadCarlos MuguerzaNoch keine Bewertungen

- Evolución contabilidad pública ColombiaDokument1 SeiteEvolución contabilidad pública ColombiaMaria Jose Suárez100% (1)

- ACTIVIDAD I - Contabilidad EspecializadaDokument7 SeitenACTIVIDAD I - Contabilidad EspecializadaThailyn GutierrezNoch keine Bewertungen

- Contabilidad financiera: Análisis del caso SaludCoop y sus consecuenciasDokument11 SeitenContabilidad financiera: Análisis del caso SaludCoop y sus consecuenciasjefferson quantNoch keine Bewertungen

- Unidad2 Problema2 DeisyRojasDokument3 SeitenUnidad2 Problema2 DeisyRojasSthefany PovedaNoch keine Bewertungen

- L01T04Dokument68 SeitenL01T04Alejandro Yepez ValerNoch keine Bewertungen

- Libro Caja ItalianaDokument9 SeitenLibro Caja ItalianaAlberto C. A.Noch keine Bewertungen

- de EconomíaDokument6 Seitende EconomíaHugo Alejandro De Paredes SotoNoch keine Bewertungen

- Protocolo La Iniquidad Del Capitalismo Seduce A Pensar de Otro Modo La Actuación ContableDokument2 SeitenProtocolo La Iniquidad Del Capitalismo Seduce A Pensar de Otro Modo La Actuación ContableTeban LondoñoNoch keine Bewertungen

- Mapa Conceptual Fundamentos ContablesDokument2 SeitenMapa Conceptual Fundamentos ContablesNUBIA ARAQUE ARAQUENoch keine Bewertungen

- 4.formulación Del Perfil de EmpresaDokument17 Seiten4.formulación Del Perfil de EmpresaJunith Jacotin Mairena100% (1)

- Actividad 1 PDF Resuelto AndreaDokument4 SeitenActividad 1 PDF Resuelto AndreaAndrea MaciasNoch keine Bewertungen

- Estados Financieros de Russo MoroDokument8 SeitenEstados Financieros de Russo MoroGerardo Perez VallesNoch keine Bewertungen

- Preguntas FrecuentesDokument4 SeitenPreguntas FrecuentesDiego PeraltaNoch keine Bewertungen

- Cuadro Comparativo P.C.G.a. y Las NIIFDokument3 SeitenCuadro Comparativo P.C.G.a. y Las NIIFLiana Molina OrozsNoch keine Bewertungen