Das könnte Ihnen auch gefallen

- Contrato de Trabajo Remype PeruDokument4 SeitenContrato de Trabajo Remype PeruH&S ABOGADOS100% (3)

- Conceptos BrandingDokument50 SeitenConceptos BrandingLucianoPeñaCarhuanchoNoch keine Bewertungen

- Bench MarkingDokument7 SeitenBench MarkingMarisol JesusNoch keine Bewertungen

- Acoso Sexual EditadoDokument9 SeitenAcoso Sexual EditadoWicho SpacesNoch keine Bewertungen

- Acoso Sexual en La EducaciónDokument10 SeitenAcoso Sexual en La EducaciónWicho SpacesNoch keine Bewertungen

- Teorias Conductistas FinalDokument35 SeitenTeorias Conductistas FinalWicho SpacesNoch keine Bewertungen

- El Sobregiro BancarioDokument17 SeitenEl Sobregiro BancarioWicho SpacesNoch keine Bewertungen

- NumeracionDokument1 SeiteNumeracionWicho SpacesNoch keine Bewertungen

- UTEADokument8 SeitenUTEAWicho SpacesNoch keine Bewertungen

- Aspectos Afectivos en Un EntrevistadorDokument4 SeitenAspectos Afectivos en Un EntrevistadorWicho SpacesNoch keine Bewertungen

- CARATULADokument26 SeitenCARATULAWicho SpacesNoch keine Bewertungen

- Baby Bumble BeDokument40 SeitenBaby Bumble BeWicho SpacesNoch keine Bewertungen

- Anualidades y AmortizaciónDokument14 SeitenAnualidades y Amortizaciónisrael guzman100% (1)

- Empresa en Funcionamiento Nia 570 OkDokument16 SeitenEmpresa en Funcionamiento Nia 570 OkMAYRA RIOS SARMIENTONoch keine Bewertungen

- Contabilización GirosDokument20 SeitenContabilización GirosmianossuNoch keine Bewertungen

- Actividad Integradora Del Programa Tecnólogo en Dirección de VentasDokument14 SeitenActividad Integradora Del Programa Tecnólogo en Dirección de VentasNicolas CardenasNoch keine Bewertungen

- Sistema Financiero EspañolDokument8 SeitenSistema Financiero EspañolElsa XNoch keine Bewertungen

- Trabajo 1 Karen FrancoDokument3 SeitenTrabajo 1 Karen FrancopekdoraNoch keine Bewertungen

- Ejercicio JAVDokument14 SeitenEjercicio JAVEnrique DíazNoch keine Bewertungen

- Actividad 5 - Programa de Responsabilidad Empresarial - Natalie Corona VázquezDokument33 SeitenActividad 5 - Programa de Responsabilidad Empresarial - Natalie Corona VázquezNatalie CoronaNoch keine Bewertungen

- Control de Costo Proyecto FinalDokument17 SeitenControl de Costo Proyecto FinalConstanza PerezNoch keine Bewertungen

- Gestion de StockDokument3 SeitenGestion de StockAmparo Estefania Pineda EspinozaNoch keine Bewertungen

- ACTIVIDAD 5 Papeles de TrabajoDokument14 SeitenACTIVIDAD 5 Papeles de Trabajojuand14707Noch keine Bewertungen

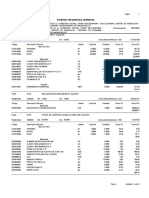

- Analisis de Precios UnitariosDokument25 SeitenAnalisis de Precios UnitariosANTONIONoch keine Bewertungen

- Tarea Calificada N 03Dokument17 SeitenTarea Calificada N 03Erwin GarciaNoch keine Bewertungen

- Taller de Modalidades de Contratación. 26102020Dokument3 SeitenTaller de Modalidades de Contratación. 26102020Angie Paola Garcia GallegoNoch keine Bewertungen

- Yraida I Tarea Semana 3 ECRDokument15 SeitenYraida I Tarea Semana 3 ECRYraidaInfanteNoch keine Bewertungen

- Logística y Cadena de Suministros A-D 2015 ITTG-AC-PO-004-08 - Rev4 - InstrumDidacticaDokument13 SeitenLogística y Cadena de Suministros A-D 2015 ITTG-AC-PO-004-08 - Rev4 - InstrumDidacticaBalamPaniaguaNoch keine Bewertungen

- Guía Preguntas Lecturas Propuestas de ValorDokument6 SeitenGuía Preguntas Lecturas Propuestas de Valortomy7Noch keine Bewertungen

- Casos Nic 16Dokument4 SeitenCasos Nic 16GonzaloMarceloLescanoNoch keine Bewertungen

- Montar Un Taller de EmpresaDokument2 SeitenMontar Un Taller de EmpresaCindy RodriguezNoch keine Bewertungen

- unidad04PlantIIS 05Dokument26 Seitenunidad04PlantIIS 05S Luis Alberto GFNoch keine Bewertungen

- Gobierno de Andres Avelino CaceresDokument6 SeitenGobierno de Andres Avelino CaceresJuan Diego Torres Vasconsuelo0% (1)

- Obligaciones MancomunadasDokument2 SeitenObligaciones MancomunadasNitaNoch keine Bewertungen

- Canal Tipo Cajon - ACUDokument4 SeitenCanal Tipo Cajon - ACUHaydi AvalosNoch keine Bewertungen

- Unidad 2 - Sesion 4 - Distribucion de Planta - IM PDFDokument46 SeitenUnidad 2 - Sesion 4 - Distribucion de Planta - IM PDFElder Edson Paucar RojasNoch keine Bewertungen

- Solucion Caso Practico Creatividad e InnovacionDokument9 SeitenSolucion Caso Practico Creatividad e Innovaciondead x113Noch keine Bewertungen

- Lectura 015. Geopolítica Del DespojoDokument450 SeitenLectura 015. Geopolítica Del DespojoJohn Alexander CasasNoch keine Bewertungen

- Sistema de Costos Por ProcesosDokument7 SeitenSistema de Costos Por Procesosrodrigo arzola mendezNoch keine Bewertungen