Das könnte Ihnen auch gefallen

- Ensayo ChequeDokument4 SeitenEnsayo ChequeJudith GarcesNoch keine Bewertungen

- Tesís ChequesDokument56 SeitenTesís ChequesVincent Black0% (1)

- Cheque CruzadoDokument12 SeitenCheque CruzadoAnyela Liz BoniNoch keine Bewertungen

- El Titulo Valor Como Titule Ejecutivo y El Ejercicio de Las Acciones CambiariasDokument7 SeitenEl Titulo Valor Como Titule Ejecutivo y El Ejercicio de Las Acciones Cambiariaskario70Noch keine Bewertungen

- Procesos Ejecutivos de Los Titulos de Valores CuadroDokument5 SeitenProcesos Ejecutivos de Los Titulos de Valores CuadroLala lele lili100% (1)

- Títulos de CréditoDokument7 SeitenTítulos de Créditojose castroNoch keine Bewertungen

- Gravamenes Sobre Titulos y Valores Restitucion, PrestacionDokument13 SeitenGravamenes Sobre Titulos y Valores Restitucion, PrestacionYARLAQUE ESPARZA SEGUNDO FEDERICONoch keine Bewertungen

- Almacenes Generales de DepósitoDokument5 SeitenAlmacenes Generales de DepósitoLuis Espinoza Hernandes0% (1)

- La Accion Cambiaria MonografiaDokument19 SeitenLa Accion Cambiaria MonografiaPiero Alegria MartinezNoch keine Bewertungen

- Gravamenes de Los Titulos Valores, Restitucion yDokument6 SeitenGravamenes de Los Titulos Valores, Restitucion ymercedesNoch keine Bewertungen

- Libro 1 Titulos ValoresDokument19 SeitenLibro 1 Titulos ValoresKenny Mendoza TorresNoch keine Bewertungen

- Diapositivas Del Contrato de PromesaDokument11 SeitenDiapositivas Del Contrato de PromesaEstuardo Cardona100% (1)

- Titulos Valores INCOMPLETOSDokument11 SeitenTitulos Valores INCOMPLETOSJosé André Castillo Salcedo100% (1)

- Actividad Nro. 14 Responsabilidad Social Trabajo Colaborativo IV Unidad DERECHO COMERCIAL IIDokument12 SeitenActividad Nro. 14 Responsabilidad Social Trabajo Colaborativo IV Unidad DERECHO COMERCIAL IIDick Andre Aroni AlvarezNoch keine Bewertungen

- El Cheque EnsayoDokument4 SeitenEl Cheque EnsayoNatalia Hernández ArteagaNoch keine Bewertungen

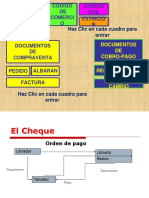

- El ChequeDokument56 SeitenEl ChequeFabian DiazNoch keine Bewertungen

- Ensayo Del Cheque PDFDokument15 SeitenEnsayo Del Cheque PDFivanj.pNoch keine Bewertungen

- Gravamenes Sobre Titulos Valores Restitucion y PresentacionDokument13 SeitenGravamenes Sobre Titulos Valores Restitucion y PresentacionFredyAlexanderGBlaze100% (1)

- El Pagare en El Sistema Peruano y Lesgislacion ComparadaDokument10 SeitenEl Pagare en El Sistema Peruano y Lesgislacion ComparadasilvanaNoch keine Bewertungen

- Factura ConformadaDokument7 SeitenFactura ConformadaEdder ChilevNoch keine Bewertungen

- Pensión de SobrevivientesDokument4 SeitenPensión de Sobrevivientesenrique64Noch keine Bewertungen

- Las Acciones CambiariasDokument26 SeitenLas Acciones CambiariasKaticitaPantoja100% (1)

- Acciones CambiariasDokument24 SeitenAcciones CambiariasSTEFINEVI100% (1)

- Importancia de La Junta de Decanos de Los Colegios de Notarios Del Perú y Consejo NotarialDokument16 SeitenImportancia de La Junta de Decanos de Los Colegios de Notarios Del Perú y Consejo NotarialRoland De La Cruz OsorioNoch keine Bewertungen

- El Secreto BancarioDokument3 SeitenEl Secreto BancarioRubenNoch keine Bewertungen

- Contrato MutuoDokument20 SeitenContrato MutuoChuso Ordoñez MendozaNoch keine Bewertungen

- Gravámenes Sobre Los Títulos Valores, Restitución PresentaciónDokument6 SeitenGravámenes Sobre Los Títulos Valores, Restitución PresentaciónROSA VIRGINIA GUERRERO PAIVANoch keine Bewertungen

- Ineficacia de Los Titulos ValoresDokument36 SeitenIneficacia de Los Titulos Valoresmiriam peñaloza100% (1)

- Actividad 14Dokument14 SeitenActividad 14huberNoch keine Bewertungen

- Seccion Novena Titulos ValoresDokument24 SeitenSeccion Novena Titulos ValoresFerminApazaNoch keine Bewertungen

- El ChequeDokument15 SeitenEl ChequeEkaterine ZuritaNoch keine Bewertungen

- El ChequeDokument38 SeitenEl ChequeAntonio GochezNoch keine Bewertungen

- Prescripcion y Caducidad de Las Acciones Derivadas de Los Titulos Valores Maykol Jimenez PDFDokument4 SeitenPrescripcion y Caducidad de Las Acciones Derivadas de Los Titulos Valores Maykol Jimenez PDFMaykol JimenezNoch keine Bewertungen

- Gravámenes Sobre Los Títulos Valores, Restitución PresentaciónDokument4 SeitenGravámenes Sobre Los Títulos Valores, Restitución PresentaciónROSA VIRGINIA GUERRERO PAIVANoch keine Bewertungen

- Actividad #03 Investigación FormativaDokument15 SeitenActividad #03 Investigación FormativaMemorex CastañedaNoch keine Bewertungen

- Certificado BancarioDokument5 SeitenCertificado BancarioRoly Peña SanchezNoch keine Bewertungen

- Demanda de Proceso AbreviadoDokument14 SeitenDemanda de Proceso AbreviadoAlejandra del Rocio Llanos AraNoch keine Bewertungen

- Importancia de La Seguridad Social en La Ley Ley 20530Dokument8 SeitenImportancia de La Seguridad Social en La Ley Ley 20530Kelly CampoverdeNoch keine Bewertungen

- ARRAS Y SANEAMIENTO XavierDokument27 SeitenARRAS Y SANEAMIENTO XavierMargarita Alvarado RequelmeNoch keine Bewertungen

- Certificado de DepositoDokument15 SeitenCertificado de DepositoJhonathan Raul Castillo VillanuevaNoch keine Bewertungen

- 8 AvalDokument2 Seiten8 AvalKamel Mroue100% (1)

- Un Breve Comentario de La Tesis de SiancasDokument8 SeitenUn Breve Comentario de La Tesis de SiancasArnold Juarez Robles100% (1)

- Cese de Prision PreventivaDokument1 SeiteCese de Prision Preventivakelly bacilio espadaNoch keine Bewertungen

- Derecho Comercial II Yola Actividad 3Dokument7 SeitenDerecho Comercial II Yola Actividad 3Naim k Villar R.Noch keine Bewertungen

- El Perú Pais Pacifico e Integracionista Desde Sus OrigenesDokument3 SeitenEl Perú Pais Pacifico e Integracionista Desde Sus OrigenesEsgar Curo VallejosNoch keine Bewertungen

- Título Valor El ChequeDokument20 SeitenTítulo Valor El ChequejAIRO gONZALEZNoch keine Bewertungen

- El AvalDokument5 SeitenEl AvalATE BarriosNoch keine Bewertungen

- Factura Negociable o Conformada Erika ValdiviesoDokument29 SeitenFactura Negociable o Conformada Erika ValdiviesoJuan Carlos Soria QuispeNoch keine Bewertungen

- Endoso de Los Titulos Valores A La OrdenDokument15 SeitenEndoso de Los Titulos Valores A La OrdenMary RiveraNoch keine Bewertungen

- ChequeDokument23 SeitenChequeRivas2004Noch keine Bewertungen

- Los Principios Que Rigen Los Títulos Valores TareaDokument5 SeitenLos Principios Que Rigen Los Títulos Valores TareaJorge Enrique Roman HospinalNoch keine Bewertungen

- Titulos ValoresDokument415 SeitenTitulos ValoresDdiann Qc100% (1)

- Pensión de Jubilación y SobrevivenciaDokument75 SeitenPensión de Jubilación y SobrevivenciajoseNoch keine Bewertungen

- Actividad 7Dokument3 SeitenActividad 7jesus mestaNoch keine Bewertungen

- ..Ísmodes. de Las Garantías de Los Títulos Valores. La Fianza, El Aval y La Garantía RealDokument10 Seiten..Ísmodes. de Las Garantías de Los Títulos Valores. La Fianza, El Aval y La Garantía RealKonnie Yparraguirre MorenoNoch keine Bewertungen

- El CHEQUE 1Dokument33 SeitenEl CHEQUE 1Gissella AmbulNoch keine Bewertungen

- CHEQUEDokument13 SeitenCHEQUELissu Bello RivasNoch keine Bewertungen

- El ChequeDokument5 SeitenEl ChequeAury Hernández de HerreraNoch keine Bewertungen

- Análisis Del Título Valor ChequeDokument21 SeitenAnálisis Del Título Valor ChequeVicky Villarreal LascarroNoch keine Bewertungen

- Diapositivas El ChequeDokument21 SeitenDiapositivas El ChequeLuis Fernando Pérez ÁlvarezNoch keine Bewertungen

- Acompana DocumentosDokument1 SeiteAcompana DocumentosByron Smith ClarkNoch keine Bewertungen

- Certifica DoDokument1 SeiteCertifica DoByron Smith ClarkNoch keine Bewertungen

- Escritura Rectificatoria BucareyDokument8 SeitenEscritura Rectificatoria BucareyByron Smith ClarkNoch keine Bewertungen

- Alzamiento Medida CautelarDokument1 SeiteAlzamiento Medida CautelarByron Smith ClarkNoch keine Bewertungen

- Acompaña Publicación y Solicita CertificaciónDokument1 SeiteAcompaña Publicación y Solicita CertificaciónByron Smith ClarkNoch keine Bewertungen

- Acompaña Informes de TasacionDokument1 SeiteAcompaña Informes de TasacionByron Smith ClarkNoch keine Bewertungen

- Bases de Remate Vergara Con VergaraDokument7 SeitenBases de Remate Vergara Con VergaraByron Smith ClarkNoch keine Bewertungen

- Se Cite A Oir SentenciaDokument1 SeiteSe Cite A Oir SentenciaByron Smith ClarkNoch keine Bewertungen

- Se de Curso ProgresivoDokument1 SeiteSe de Curso ProgresivoByron Smith ClarkNoch keine Bewertungen

- AnunciaDokument1 SeiteAnunciaByron Smith ClarkNoch keine Bewertungen

- Se Haga Efectivo ApercibimientoDokument1 SeiteSe Haga Efectivo ApercibimientoByron Smith ClarkNoch keine Bewertungen

- Se Hace ParteDokument1 SeiteSe Hace ParteByron Smith ClarkNoch keine Bewertungen

- Poder Especial Freddy VidalDokument1 SeitePoder Especial Freddy VidalByron Smith ClarkNoch keine Bewertungen

- Se Anuncia para AlegarDokument1 SeiteSe Anuncia para AlegarByron Smith ClarkNoch keine Bewertungen

- Compraventa de AccionesDokument3 SeitenCompraventa de AccionesByron Smith ClarkNoch keine Bewertungen

- Renuncia Patrocinio y PoderDokument1 SeiteRenuncia Patrocinio y PoderByron Smith ClarkNoch keine Bewertungen

- Solicita Se Reactive Termino ProbatorioDokument1 SeiteSolicita Se Reactive Termino ProbatorioByron Smith ClarkNoch keine Bewertungen

- Se Pida CuentaDokument1 SeiteSe Pida CuentaByron Smith ClarkNoch keine Bewertungen

- Informa Lo Que IndicaDokument1 SeiteInforma Lo Que IndicaByron Smith ClarkNoch keine Bewertungen

- AaslksalfmDokument2 SeitenAaslksalfmByron Smith ClarkNoch keine Bewertungen

- Ilovepdf MergedDokument14 SeitenIlovepdf MergedByron Smith ClarkNoch keine Bewertungen

- Solicita Constitución de CompromisoDokument1 SeiteSolicita Constitución de CompromisoByron Smith ClarkNoch keine Bewertungen

- Torres - Gonzalez - 2 FinalDokument5 SeitenTorres - Gonzalez - 2 FinalByron Smith ClarkNoch keine Bewertungen

- Delega Poder JoseDokument1 SeiteDelega Poder JoseByron Smith ClarkNoch keine Bewertungen

- Carta PoderDokument2 SeitenCarta PoderByron Smith ClarkNoch keine Bewertungen

- Boletín N°3 La Interdicción y La Rehabilitación Judicial PDFDokument5 SeitenBoletín N°3 La Interdicción y La Rehabilitación Judicial PDFByron Smith ClarkNoch keine Bewertungen

- Detalle AsdfDokument1 SeiteDetalle AsdfByron Smith ClarkNoch keine Bewertungen

- Cuadernillo de Preguntas Razonamiento Cuantitativo Saber ProDokument18 SeitenCuadernillo de Preguntas Razonamiento Cuantitativo Saber ProAlejandro HurtadoNoch keine Bewertungen

- Encuesta EspecialistaDokument2 SeitenEncuesta EspecialistaNOELIANoch keine Bewertungen

- Test Cals AbreviadoDokument9 SeitenTest Cals AbreviadoConsuelo BeatrizNoch keine Bewertungen

- SerigrafiaDokument9 SeitenSerigrafiaapi-26216341Noch keine Bewertungen

- Conciliacion Bancaria La Empresa CADokument3 SeitenConciliacion Bancaria La Empresa CAKatherine DelgadoNoch keine Bewertungen

- Como Hacer Papel RecicladoDokument7 SeitenComo Hacer Papel RecicladoCesar Ramon Dario NadalNoch keine Bewertungen

- Avance N°04 Final ArchivoDokument68 SeitenAvance N°04 Final ArchivoYullian Raúl García GrándezNoch keine Bewertungen

- Kurazai 2014 31 Mil MODIDokument3 SeitenKurazai 2014 31 Mil MODIsorteosleonbjsNoch keine Bewertungen

- Guia de Envases y EnbalajesDokument56 SeitenGuia de Envases y EnbalajesCarlos JhNoch keine Bewertungen

- Baby ShowerDokument7 SeitenBaby ShowerGerman RojasNoch keine Bewertungen

- F3314Dokument2 SeitenF3314Jasmira Gonzalez RiosNoch keine Bewertungen

- Letra TécnicaDokument3 SeitenLetra TécnicaJorge EstuardoNoch keine Bewertungen

- Lista de Utiles Cuarto Grado 2023Dokument2 SeitenLista de Utiles Cuarto Grado 2023Alison SotoNoch keine Bewertungen

- Formato de PapelDokument4 SeitenFormato de PapelCamilo MorenoNoch keine Bewertungen

- Plantilla Soporte Compu IMPRIMIRDokument3 SeitenPlantilla Soporte Compu IMPRIMIRDiego BoadaNoch keine Bewertungen

- Historia de La ServilletaDokument9 SeitenHistoria de La ServilletaFred Ie Ch100% (1)

- Actividad Metacognitiva 3Dokument6 SeitenActividad Metacognitiva 3Fernando BarrientosNoch keine Bewertungen

- Catalogo de Productos Hogar y Lista de Precios New Andin 2021Dokument47 SeitenCatalogo de Productos Hogar y Lista de Precios New Andin 2021William TibanaNoch keine Bewertungen

- Aportes A CajanalDokument12 SeitenAportes A CajanalCamilo Peña MoraNoch keine Bewertungen

- Mercancias en TransitoDokument1 SeiteMercancias en TransitoDaniela JimenezNoch keine Bewertungen

- Métodos de Ensayo de Papel y CartónDokument10 SeitenMétodos de Ensayo de Papel y CartónJordan ValdiviaNoch keine Bewertungen

- Directorio de Empresas Municipio Qro Dic 2009Dokument356 SeitenDirectorio de Empresas Municipio Qro Dic 2009Rafa SoberanisNoch keine Bewertungen

- Caso Practico Encargado Py1 II-2022Dokument2 SeitenCaso Practico Encargado Py1 II-2022BRYAN GARCIANoch keine Bewertungen

- N CMT 5 03 001 00Dokument10 SeitenN CMT 5 03 001 00Juan Alonso Garcia ArmentaNoch keine Bewertungen

- Este Artículo Está Dirigido A Todas Aquellas Personas Que Se Están Iniciando en El Proceso de Fabricación de Cajas de CartónDokument17 SeitenEste Artículo Está Dirigido A Todas Aquellas Personas Que Se Están Iniciando en El Proceso de Fabricación de Cajas de Cartónjrivera13Noch keine Bewertungen

- Dafne Carolina - La Dama Hermosa de Los Ojos VaciosDokument30 SeitenDafne Carolina - La Dama Hermosa de Los Ojos VaciosAnderson ValenciaNoch keine Bewertungen

- Informe de La Hisotria de La Impresion - GIL ALEJANDRO 1103Dokument7 SeitenInforme de La Hisotria de La Impresion - GIL ALEJANDRO 1103Alejandro GilNoch keine Bewertungen

- Petty Cash NoreidyDokument5 SeitenPetty Cash NoreidyOldan AguilarNoch keine Bewertungen

- Lista 2do Grado - 2023 Julia ListoDokument1 SeiteLista 2do Grado - 2023 Julia ListoESTEFANY LOAYZA TINIPUCLLANoch keine Bewertungen

- Curriculum Auxiliares Dpa 2014Dokument8 SeitenCurriculum Auxiliares Dpa 2014Oscar Balderrama RamirezNoch keine Bewertungen