Das könnte Ihnen auch gefallen

- Control de Riesgos FinancierosDokument75 SeitenControl de Riesgos FinancierosFabriosoNoch keine Bewertungen

- Riesgo SsssssDokument270 SeitenRiesgo SsssssJuan Esteban Arevalo VergelNoch keine Bewertungen

- Programa de AuditoriaDokument1 SeitePrograma de AuditoriaLizethNoch keine Bewertungen

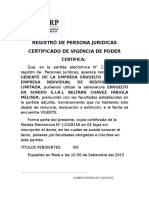

- Registró de Persona JuridicasDokument2 SeitenRegistró de Persona JuridicasLizethNoch keine Bewertungen

- Principio de IntegridadDokument8 SeitenPrincipio de IntegridadLizeth0% (1)

- Escision de SociedadesDokument7 SeitenEscision de SociedadesLizethNoch keine Bewertungen

- ESPECIALIZADASDokument17 SeitenESPECIALIZADASLizethNoch keine Bewertungen

- Cuál Es La Importancia Del Sistema FinancieroDokument2 SeitenCuál Es La Importancia Del Sistema FinancieroLizeth0% (1)

- Ex PosicionDokument8 SeitenEx PosicionLizethNoch keine Bewertungen

- BCRDokument12 SeitenBCRLizethNoch keine Bewertungen

- Triptico BCRPDokument6 SeitenTriptico BCRPelprofemarco100% (1)

- Citacion Del ComitéDokument1 SeiteCitacion Del ComitéLizethNoch keine Bewertungen

- Principio de DevengadoDokument5 SeitenPrincipio de DevengadoLizethNoch keine Bewertungen

- Estados FinancierosDokument20 SeitenEstados FinancierosJavier CarvajalNoch keine Bewertungen

- Caja ExposDokument31 SeitenCaja ExposLizethNoch keine Bewertungen

- Caja ExposDokument31 SeitenCaja ExposLizethNoch keine Bewertungen

- Citacion Del ComitéDokument1 SeiteCitacion Del ComitéLizethNoch keine Bewertungen

- Principio de IntegridadDokument8 SeitenPrincipio de IntegridadLizeth0% (1)

- Ley General de Sociedades 26887Dokument118 SeitenLey General de Sociedades 26887Krizia HurtadoNoch keine Bewertungen

- Semana 3 PeritajeDokument20 SeitenSemana 3 PeritajeSayuri Caleesi EPNoch keine Bewertungen

- T4488MDokument159 SeitenT4488MMarco MuñozNoch keine Bewertungen

- 12 30pm FernandoOswaldo - CVDokument2 Seiten12 30pm FernandoOswaldo - CVGuillermo EsquivelNoch keine Bewertungen

- M15 U2 ContenidoDokument32 SeitenM15 U2 ContenidoAngy0% (1)

- Adobe Scan 22 - 10 - 2021Dokument2 SeitenAdobe Scan 22 - 10 - 2021Leonardo AriasNoch keine Bewertungen

- ¿Cómo Debe Medirse La Calidad de La Información Financiera?Dokument2 Seiten¿Cómo Debe Medirse La Calidad de La Información Financiera?Adriana Torres100% (2)

- DESARROLLO DE AUDITRORIA GRUPAL Copia 1Dokument93 SeitenDESARROLLO DE AUDITRORIA GRUPAL Copia 1Katerine Leon MoreiraNoch keine Bewertungen

- Actividad 7Dokument8 SeitenActividad 7dianaNoch keine Bewertungen

- Mif 2008Dokument27 SeitenMif 2008Ztefy Pinedo MarchenaNoch keine Bewertungen

- Exp0 Nia 610Dokument61 SeitenExp0 Nia 610cesar garcia condoriNoch keine Bewertungen

- TIPOS DE CONTROL. TallerDokument9 SeitenTIPOS DE CONTROL. TallerTaty0% (1)

- Trabajo Monografico Sector IDokument30 SeitenTrabajo Monografico Sector IPaulina Romero MenaNoch keine Bewertungen

- Texto Paralelo AuditoriaDokument66 SeitenTexto Paralelo AuditoriaVilmar Juárez MontejoNoch keine Bewertungen

- 8.1.3.1 Plan de Gestion de CalidadDokument10 Seiten8.1.3.1 Plan de Gestion de CalidadJames CSNoch keine Bewertungen

- Unidad 2 - Tarea 4 - Gestión en Higiene y Seguridad LaboralDokument14 SeitenUnidad 2 - Tarea 4 - Gestión en Higiene y Seguridad LaboralYisela Bejarano100% (1)

- Examen - (APEB1-15%) Caso Práctico 2 - Resuelva Completamente El Caso Técnicas de Auditoría y Diseño de Papeles de TrabajoDokument7 SeitenExamen - (APEB1-15%) Caso Práctico 2 - Resuelva Completamente El Caso Técnicas de Auditoría y Diseño de Papeles de TrabajoHaylis YaguanaNoch keine Bewertungen

- Modelo de Informe de Auditoria InternaDokument2 SeitenModelo de Informe de Auditoria InternaSanz Luis MayNoch keine Bewertungen

- Tarea 1 de AuditoriaDokument5 SeitenTarea 1 de AuditoriaYolaiki PolancoNoch keine Bewertungen

- Foro de Debate N°02Dokument4 SeitenForo de Debate N°02OFICIAL CUMPLIMIENTONoch keine Bewertungen

- Auditoria de Los Pagos AnticipadosDokument12 SeitenAuditoria de Los Pagos Anticipadosyenny guzmanNoch keine Bewertungen

- NTC ISO 19011 Numerales 6.3 y 6.4Dokument37 SeitenNTC ISO 19011 Numerales 6.3 y 6.4Alex MarinNoch keine Bewertungen

- Tercer ParcialDokument13 SeitenTercer ParcialLuis Enrique SalinasNoch keine Bewertungen

- Clasificación AuditoriaDokument4 SeitenClasificación AuditoriaNaideniNoch keine Bewertungen

- Papeles de TrabajoDokument3 SeitenPapeles de TrabajokarinaNoch keine Bewertungen

- Actividad 1 - Apoyo A Temáticas - Cuadro Comparativo y Cuadro NIASDokument5 SeitenActividad 1 - Apoyo A Temáticas - Cuadro Comparativo y Cuadro NIASGilberth Andrey VILLEGAS GOMEZNoch keine Bewertungen

- Guía NIC 16Dokument6 SeitenGuía NIC 16Andrea Uribe Ampuero0% (1)

- Sopa de LetrasDokument3 SeitenSopa de LetrasPaao GaaRcía BaarbaRínNoch keine Bewertungen

- Actividad 6.0Dokument10 SeitenActividad 6.0Jhon MejiaNoch keine Bewertungen

- AuditoriaDokument21 SeitenAuditoriaanaisNoch keine Bewertungen

- Informe AuditoriaDokument7 SeitenInforme AuditoriachanostrNoch keine Bewertungen