Das könnte Ihnen auch gefallen

- Contabilidad II - Caso práctico nóminaDokument7 SeitenContabilidad II - Caso práctico nóminaDaniel PalmerNoch keine Bewertungen

- Analisis AnualidadesDokument2 SeitenAnalisis Anualidadesandony coronadoNoch keine Bewertungen

- Etica ForoDokument2 SeitenEtica ForoLe Seul Darley100% (1)

- Dep - Ensayo - Argelia GaliciaDokument2 SeitenDep - Ensayo - Argelia Galiciaargelia galiciaNoch keine Bewertungen

- CONTROL Y DISTRIBUCIÓN DE LAS FORMAS (Autoguardado)Dokument2 SeitenCONTROL Y DISTRIBUCIÓN DE LAS FORMAS (Autoguardado)Laura Paniagua HernándezNoch keine Bewertungen

- Importancia Del Estado de Costo de Productos VendidosDokument3 SeitenImportancia Del Estado de Costo de Productos VendidosJhoselin CabreraNoch keine Bewertungen

- Politica Comercial JMDokument1 SeitePolitica Comercial JMJose Mojica100% (1)

- 3052Dokument201 Seiten3052GLEDYS VAHOSNoch keine Bewertungen

- La Globalizacion y Su Relacion Con La ContabilidadDokument3 SeitenLa Globalizacion y Su Relacion Con La ContabilidadJennifer DiazNoch keine Bewertungen

- Ensayo MercadotecniaDokument6 SeitenEnsayo MercadotecniaEvelyn AmayaNoch keine Bewertungen

- Elementos de La Mecanica AdministrativaDokument22 SeitenElementos de La Mecanica AdministrativaAndrés Mejía SantiagoNoch keine Bewertungen

- Informe Sobre La Responsabilidad SexualDokument7 SeitenInforme Sobre La Responsabilidad SexualIvonne Elizabeth Reyes OrdoñezNoch keine Bewertungen

- Interpretacion de Control de EfectivoDokument1 SeiteInterpretacion de Control de EfectivoMaye GarciaNoch keine Bewertungen

- Ensayo Sobre El Administrador Nace o Se HaceDokument6 SeitenEnsayo Sobre El Administrador Nace o Se HaceWilson Fabian Jiménez Rodriguez0% (1)

- 2da EVALUACION - 2 CORTEDokument2 Seiten2da EVALUACION - 2 CORTEDamelis Arteaga100% (1)

- Universidad Estatal de BolivarDokument7 SeitenUniversidad Estatal de BolivarAndres Sebastian Tamayo SantafeNoch keine Bewertungen

- Ensayo Método de Valuación de InventariosDokument6 SeitenEnsayo Método de Valuación de InventariosLOIRET SUAREZ100% (1)

- La Responsabilidad Social Del Contador Publico Ante El Medio AmbienteDokument3 SeitenLa Responsabilidad Social Del Contador Publico Ante El Medio Ambientejose peñaNoch keine Bewertungen

- Preguntas Del Capítulo I ..Dokument6 SeitenPreguntas Del Capítulo I ..nasly mejiaNoch keine Bewertungen

- Administración VerdeDokument5 SeitenAdministración VerdeSoledad Ramos chambiNoch keine Bewertungen

- Valores Empresas PolarDokument4 SeitenValores Empresas PolarKanirem AnurikNoch keine Bewertungen

- Fase 2 Proyecto de ADMON LLDokument15 SeitenFase 2 Proyecto de ADMON LLJorge Luis Maradiaga MesaNoch keine Bewertungen

- Modelo de Negocio de Varios LadosDokument10 SeitenModelo de Negocio de Varios LadosHeiner LennonNoch keine Bewertungen

- Universidad Cristiana Evangélica Nuevo Milenio (Ucenm)Dokument2 SeitenUniversidad Cristiana Evangélica Nuevo Milenio (Ucenm)Maria InestrozaNoch keine Bewertungen

- Acumulación y circulación de metales preciosos en el mercantilismoDokument9 SeitenAcumulación y circulación de metales preciosos en el mercantilismoFrancisca EspinosaNoch keine Bewertungen

- Importancia de Los Indicadores FinancierosDokument6 SeitenImportancia de Los Indicadores FinancierosAndrea Fernanda Rangel SernaNoch keine Bewertungen

- Unesr Analisis de Comportamiento OrganiacionalDokument3 SeitenUnesr Analisis de Comportamiento OrganiacionaldiarnyNoch keine Bewertungen

- Infografia AxiologiaDokument1 SeiteInfografia AxiologiaEL NORUEGO lllNoch keine Bewertungen

- Infografia Evolucion Humana Ilustrado Colores NeutralesDokument1 SeiteInfografia Evolucion Humana Ilustrado Colores NeutralesANDREA DESIREE RIVERA PADILLANoch keine Bewertungen

- Unidad 2 - Organizacion Presupuestaria y El Problema de Los RendimientosDokument8 SeitenUnidad 2 - Organizacion Presupuestaria y El Problema de Los RendimientosGuillermo UguetoNoch keine Bewertungen

- Examen Final Practico Contabilidad IDokument9 SeitenExamen Final Practico Contabilidad IChristopherEncarnacionMendezNoch keine Bewertungen

- Cuadro Sinoptico Razones Financieras LasteniaDokument2 SeitenCuadro Sinoptico Razones Financieras LasteniaJackeline CotoNoch keine Bewertungen

- Mapa MentalDokument1 SeiteMapa MentalCONNACCION TALENTO EN MOVIMIENTONoch keine Bewertungen

- Sistemas de información gerencial y su rol clave en los negocios actualesDokument14 SeitenSistemas de información gerencial y su rol clave en los negocios actualesAdalberto ChacínNoch keine Bewertungen

- Principio, Importancia y Clasificacion de Presupuesto Privado.Dokument3 SeitenPrincipio, Importancia y Clasificacion de Presupuesto Privado.alberto luis salcedo recuero100% (1)

- Chocolates Dulce Tentacion.Dokument2 SeitenChocolates Dulce Tentacion.stefanny0% (1)

- La Responsabilidad Social y Ética Del AdministradorDokument6 SeitenLa Responsabilidad Social y Ética Del AdministradorfranciscoNoch keine Bewertungen

- Asignatura: Administración de Recursos Humanos IIDokument4 SeitenAsignatura: Administración de Recursos Humanos IIMilla AlejandroNoch keine Bewertungen

- Ensayo La Administración Considerada Como CienciaDokument5 SeitenEnsayo La Administración Considerada Como CienciaariangalNoch keine Bewertungen

- Importancia Del Control Del EfectivoDokument2 SeitenImportancia Del Control Del EfectivoRuben FelixNoch keine Bewertungen

- Base de datos UCNMDokument8 SeitenBase de datos UCNMIris PerezNoch keine Bewertungen

- 15Dokument2 Seiten15fabi perdomoNoch keine Bewertungen

- Presupuesto capital 40Dokument8 SeitenPresupuesto capital 40carmen sifontesNoch keine Bewertungen

- Introducción A Las OrganizacionesDokument13 SeitenIntroducción A Las OrganizacionesebustosfNoch keine Bewertungen

- Balance de ComprobaciónEstado Situacion Financiera y Resultados Comercial Alegria CA Al 31 08 19Dokument6 SeitenBalance de ComprobaciónEstado Situacion Financiera y Resultados Comercial Alegria CA Al 31 08 19CandyNoch keine Bewertungen

- Control Elementos Del CostoDokument58 SeitenControl Elementos Del CostoAlfay1980Noch keine Bewertungen

- Las Finanzas y Su Relacion Con Otras Areas de La ContaduríaDokument8 SeitenLas Finanzas y Su Relacion Con Otras Areas de La ContaduríaJhon CobeñaNoch keine Bewertungen

- Foros 2023Dokument5 SeitenForos 2023Guillermo De Jesus Labanda PinedaNoch keine Bewertungen

- Corte 3 Actividad 2 - V.an - Ti.r. T.A.E - Glenda Jaimez C.I. 14304189 Cuam UnipapDokument8 SeitenCorte 3 Actividad 2 - V.an - Ti.r. T.A.E - Glenda Jaimez C.I. 14304189 Cuam UnipapGlenda JaimezNoch keine Bewertungen

- Economía - Canasta de Bienes y ServiciosDokument5 SeitenEconomía - Canasta de Bienes y ServiciosMatías Martínez0% (1)

- Coproductos o Productos ConexosDokument1 SeiteCoproductos o Productos ConexosErazo Orellana MiguelNoch keine Bewertungen

- El Proc. Elect. de Datos y La AuditoriaDokument16 SeitenEl Proc. Elect. de Datos y La Auditoriajesus gonzalezNoch keine Bewertungen

- Mapa Conceptual. El Presupuesto de VentasDokument3 SeitenMapa Conceptual. El Presupuesto de VentasScarlth FunezNoch keine Bewertungen

- Informe Impacto de La Tecnologia en La ContabilidadDokument5 SeitenInforme Impacto de La Tecnologia en La ContabilidadJose AngelNoch keine Bewertungen

- Seccion 31Dokument3 SeitenSeccion 31Lissette SanchezNoch keine Bewertungen

- Calendario actividades Administración RRHH onlineDokument2 SeitenCalendario actividades Administración RRHH onlineDiana CariasNoch keine Bewertungen

- Importancia tasas interés toma decisiones organizacionesDokument7 SeitenImportancia tasas interés toma decisiones organizacionesHelen dayan OrobioNoch keine Bewertungen

- Proceder Ético en Las Instituciones Y OrganizacionesDokument2 SeitenProceder Ético en Las Instituciones Y OrganizacionesMery DuCraineNoch keine Bewertungen

- Funciones y propósitos de los inventarios: estudio de casosDokument6 SeitenFunciones y propósitos de los inventarios: estudio de casosAndrehita OlmosNoch keine Bewertungen

- El control en la administración y gestión de organizacionesDokument11 SeitenEl control en la administración y gestión de organizacionesAriel AcevedoNoch keine Bewertungen

- Como Elaborar y Evaluar ProyectosDokument33 SeitenComo Elaborar y Evaluar ProyectosDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Como Elaborar y Evaluar ProyectosDokument33 SeitenComo Elaborar y Evaluar ProyectosDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Oferta y DemandaDokument31 SeitenOferta y DemandaDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Presupuesto ParticipativoDokument43 SeitenPresupuesto ParticipativoDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Introduccion A Las Finanzas IiDokument26 SeitenIntroduccion A Las Finanzas IiDemetrio Julian Quispe AyllónNoch keine Bewertungen

- INFLACIONDokument35 SeitenINFLACIONDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Introduccion A Las Finanzas IiDokument26 SeitenIntroduccion A Las Finanzas IiDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Introduccion A Las Finanzas IiDokument26 SeitenIntroduccion A Las Finanzas IiDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Introduccion A Las Finanzas IiDokument26 SeitenIntroduccion A Las Finanzas IiDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Valor Del Dinero en El TiempoDokument43 SeitenValor Del Dinero en El TiempoDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Introducción A La MicroeconomíaDokument34 SeitenIntroducción A La MicroeconomíaDemetrio Julian Quispe Ayllón100% (1)

- Administración FinancieraDokument27 SeitenAdministración FinancieraDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Proceso EconomicoDokument15 SeitenProceso EconomicoDemetrio Julian Quispe AyllónNoch keine Bewertungen

- INFLACIONDokument35 SeitenINFLACIONDemetrio Julian Quispe AyllónNoch keine Bewertungen

- FINANZASDokument35 SeitenFINANZASDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Elaboración y evaluación de proyectos de inversiónDokument33 SeitenElaboración y evaluación de proyectos de inversiónDemetrio Julian Quispe Ayllón100% (2)

- Psicología EconómicaDokument17 SeitenPsicología EconómicaDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Proceso EconomicoDokument15 SeitenProceso EconomicoDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Funcion ProduccionDokument25 SeitenFuncion ProduccionDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Psicología EconómicaDokument28 SeitenPsicología EconómicaDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Balanza de PagosDokument26 SeitenBalanza de PagosDemetrio Julian Quispe AyllónNoch keine Bewertungen

- EscasezDokument19 SeitenEscasezDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Gestión del patrimonio cultural en MalaDokument33 SeitenGestión del patrimonio cultural en MalaDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Teoria de La OfertaDokument15 SeitenTeoria de La OfertaDemetrio Julian Quispe AyllónNoch keine Bewertungen

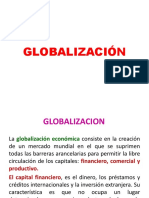

- GLOBALIZACIÓNDokument25 SeitenGLOBALIZACIÓNDemetrio Julian Quispe AyllónNoch keine Bewertungen

- WarrantDokument23 SeitenWarrantDemetrio Julian Quispe AyllónNoch keine Bewertungen

- LOGÍSTICADokument23 SeitenLOGÍSTICADemetrio Julian Quispe AyllónNoch keine Bewertungen

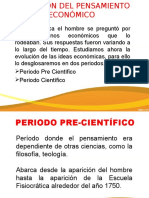

- Evolución del pensamiento económicoDokument27 SeitenEvolución del pensamiento económicoDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Valoracion de InversionesDokument35 SeitenValoracion de InversionesDemetrio Julian Quispe AyllónNoch keine Bewertungen

- Texto 6. El Rol Del Maestro en La Investigación Educativa.Dokument4 SeitenTexto 6. El Rol Del Maestro en La Investigación Educativa.Ana Rosa Sanchez100% (1)

- El FlowDokument3 SeitenEl FlowgordomisticoNoch keine Bewertungen

- Coaching y AmorDokument38 SeitenCoaching y AmorFabián MozzatiNoch keine Bewertungen

- Identificación de contextos y entornosDokument3 SeitenIdentificación de contextos y entornosSavering DreamsNoch keine Bewertungen

- Educación primaria comunitaria vocacionalDokument2 SeitenEducación primaria comunitaria vocacionalestefany villca100% (1)

- Actividad Modulo 2Dokument3 SeitenActividad Modulo 2Kiori KioriNoch keine Bewertungen

- Psicología Al DíaDokument3 SeitenPsicología Al DíaMaria Jose Narvaez MambelNoch keine Bewertungen

- Qué Es Una Buena ClaseDokument5 SeitenQué Es Una Buena ClaseEliana CristalNoch keine Bewertungen

- Administración Currcular - ActualizadoDokument8 SeitenAdministración Currcular - Actualizadovitelio riveroNoch keine Bewertungen

- Terapia Conductual: Introducción, Antecedentes e Investigación sobre la Influencia del Conductismo de WatsonDokument13 SeitenTerapia Conductual: Introducción, Antecedentes e Investigación sobre la Influencia del Conductismo de WatsonLeonela Jasmin Ortega CalderonNoch keine Bewertungen

- Ruta sistematización aprendizajes práctica profesional conducta suicidaDokument8 SeitenRuta sistematización aprendizajes práctica profesional conducta suicidaNathaly FajardoNoch keine Bewertungen

- Ensayo Sobre Marco de Trabajo para La TODokument5 SeitenEnsayo Sobre Marco de Trabajo para La TOYerutxi SotoNoch keine Bewertungen

- Sesiòn Letra PDokument12 SeitenSesiòn Letra POri KeyNoch keine Bewertungen

- Vasquez Rubio PC4Dokument3 SeitenVasquez Rubio PC4Diego Antonio AmayaNoch keine Bewertungen

- Cuestionario AfasiasDokument1 SeiteCuestionario AfasiasCristian John Soto MuñozNoch keine Bewertungen

- Sesión de Aprendizaje Comunicacion Jueves 09Dokument8 SeitenSesión de Aprendizaje Comunicacion Jueves 09deisy quiñones lozanoNoch keine Bewertungen

- Generación de Ideas CreativasDokument15 SeitenGeneración de Ideas CreativasZurijared RuizNoch keine Bewertungen

- Proyectos de InnovaciònDokument30 SeitenProyectos de InnovaciònClaudia RiosNoch keine Bewertungen

- SILABUS - HISTORIA DE LA ARQUITECTURA DOM. - Septiembre-Diciembre 2020 - ARQ-515-01Dokument16 SeitenSILABUS - HISTORIA DE LA ARQUITECTURA DOM. - Septiembre-Diciembre 2020 - ARQ-515-01PAOLA CRISTAL PEREZ SANTANANoch keine Bewertungen

- Adecuaciones Curriculares para La Educacion A DistanciaDokument11 SeitenAdecuaciones Curriculares para La Educacion A DistanciaSocorro Castellón100% (1)

- Trabajo de OrientacionDokument4 SeitenTrabajo de OrientacionGary Joel Pimentel RosarioNoch keine Bewertungen

- Garcia Rodriguez - Leslie Julieta - Avtividad 2Dokument4 SeitenGarcia Rodriguez - Leslie Julieta - Avtividad 2Leslie GarcíaNoch keine Bewertungen

- Syllabus Posgrado Modelos de Gestión 2019Dokument6 SeitenSyllabus Posgrado Modelos de Gestión 2019Luis Alberto Ruiz ANDRADENoch keine Bewertungen

- Ya Chole Chango ChilangoDokument21 SeitenYa Chole Chango ChilangoJosue Samuel Alba CastañedaNoch keine Bewertungen

- Ensayo Como Mejorar La Evaluaci'on en El AulaDokument3 SeitenEnsayo Como Mejorar La Evaluaci'on en El AulaKevin EsparzaNoch keine Bewertungen

- Plan de Clase 4to AñoDokument421 SeitenPlan de Clase 4to AñoJmpm Jm JylNoch keine Bewertungen

- ArteTerapiaSíndromeDownDokument16 SeitenArteTerapiaSíndromeDownDaily EscobarNoch keine Bewertungen

- Diagrama de FlujoDokument26 SeitenDiagrama de FlujomintgoNoch keine Bewertungen

- Taxonomia de MarzanoDokument1 SeiteTaxonomia de Marzanodocjorse91% (11)

- Planificación de Artes VisualesDokument55 SeitenPlanificación de Artes VisualesPatanewen LonconaoNoch keine Bewertungen