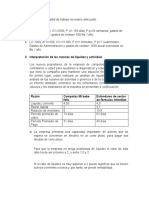

Das könnte Ihnen auch gefallen

- Caratula de Monografia de InvestigacionDokument17 SeitenCaratula de Monografia de InvestigacionWerther Yet55% (11)

- Ejercicio 1 Indicadores FinancierosDokument21 SeitenEjercicio 1 Indicadores FinancierosMelany100% (1)

- Optimización FinancieraDokument9 SeitenOptimización FinancieraJose Antonio Nicasio LopezNoch keine Bewertungen

- Aplicacion Del Dipr Ejercicio Pareja VenezolanaDokument4 SeitenAplicacion Del Dipr Ejercicio Pareja VenezolanaCielo Lisbeth Estrada Vinces100% (1)

- Capitulo 6. Analisis de Razon o Indicadores FinancierosDokument5 SeitenCapitulo 6. Analisis de Razon o Indicadores FinancierosSebas SánchezNoch keine Bewertungen

- Cuadro Comparativo Indicies Financieros Sena UnoDokument8 SeitenCuadro Comparativo Indicies Financieros Sena UnoAlfonso Lidoro Rosero DiazNoch keine Bewertungen

- Apuntes - Ratios FinancierosDokument9 SeitenApuntes - Ratios FinancierosJuan MartinezNoch keine Bewertungen

- Contabilidad- Ratios FinancierosDokument12 SeitenContabilidad- Ratios FinancierosCarlos Rodriguez ArhuisNoch keine Bewertungen

- Análisis e Interpretación de Estados FinancierosDokument50 SeitenAnálisis e Interpretación de Estados FinancierosLeondy Franshesca Santos GilNoch keine Bewertungen

- Apunte Unidad 3 Ratios FinancierosDokument16 SeitenApunte Unidad 3 Ratios FinancierosIvan Aldair RojasNoch keine Bewertungen

- Indicadores FinancierosDokument39 SeitenIndicadores FinancierosMaria ivony CastrillonNoch keine Bewertungen

- Act 7 Indicadores FinancierosDokument8 SeitenAct 7 Indicadores FinancierosKIMBERLY CHARRY TAVERANoch keine Bewertungen

- Razones Financieras NewDokument19 SeitenRazones Financieras NewYeyling DanswellNoch keine Bewertungen

- Indicadores FinancierosDokument54 SeitenIndicadores FinancierosSilvia ValenciaNoch keine Bewertungen

- Ratios FinancierosDokument14 SeitenRatios FinancierosAllison Bustamante Gutierrez100% (1)

- Actividad Semanan°1Dokument6 SeitenActividad Semanan°1Andrés Elías Posso ArroyoNoch keine Bewertungen

- Actividad 5 Indicadores de Gestion Arbol de Ideas.Dokument39 SeitenActividad 5 Indicadores de Gestion Arbol de Ideas.Luis Miguel Marin RuizNoch keine Bewertungen

- Indicadores FinancierosDokument5 SeitenIndicadores FinancierosCamila CastilloNoch keine Bewertungen

- RAZONES FINANCIERAS PARA ANÁLISIS DE ESTADOS FINANCIEROSDokument5 SeitenRAZONES FINANCIERAS PARA ANÁLISIS DE ESTADOS FINANCIEROSUriel Roque SuárezNoch keine Bewertungen

- DIAPOSITIVA - FINANZAS PARA NO FINANCIEROS (Sesión 4)Dokument18 SeitenDIAPOSITIVA - FINANZAS PARA NO FINANCIEROS (Sesión 4)PaolaNoch keine Bewertungen

- 3 Razones Financieras Sin DuPontDokument44 Seiten3 Razones Financieras Sin DuPontErika Liliana Martínez TalaveraNoch keine Bewertungen

- Razones FinancierasDokument4 SeitenRazones FinancierasVanessa UlloaNoch keine Bewertungen

- Indicadores financieros liquidez, eficiencia y rentabilidad empresaDokument9 SeitenIndicadores financieros liquidez, eficiencia y rentabilidad empresaliliana sernaNoch keine Bewertungen

- Ratios Financieros BasicosDokument7 SeitenRatios Financieros BasicosIvan Poma Baca0% (1)

- Método de Análisis Horizontal Es Un Procedimiento Que Consiste en Comparar EstadosDokument6 SeitenMétodo de Análisis Horizontal Es Un Procedimiento Que Consiste en Comparar Estadosdaniela mogollonNoch keine Bewertungen

- Análisis e Interpretación de Edos. FinancierosDokument18 SeitenAnálisis e Interpretación de Edos. Financierosmaryfer1794Noch keine Bewertungen

- Capital de Trabajo-Tarea Sandy DelgadoDokument8 SeitenCapital de Trabajo-Tarea Sandy DelgadoSandy MurilloNoch keine Bewertungen

- Gestión de la cadena de suministrosDokument24 SeitenGestión de la cadena de suministrosAlejandro HerreraNoch keine Bewertungen

- Análisis financiero de empresa con ratiosDokument11 SeitenAnálisis financiero de empresa con ratiosCarlos Jose LopezNoch keine Bewertungen

- Los Indicadores de Productividad - ConsultaDokument12 SeitenLos Indicadores de Productividad - ConsultaDayann BernalNoch keine Bewertungen

- Razones de EficienciaDokument9 SeitenRazones de EficienciaDaniel AruquipaNoch keine Bewertungen

- Razones financieras y análisisDokument6 SeitenRazones financieras y análisisJosé Luis RincónNoch keine Bewertungen

- Principales Indicadores Financiero y GestionDokument17 SeitenPrincipales Indicadores Financiero y GestionHuarniz YandyNoch keine Bewertungen

- AvancelisquDokument4 SeitenAvancelisquDaniel HernandezNoch keine Bewertungen

- Trabajo Final de Presupuestos y Analisis FinancieroDokument15 SeitenTrabajo Final de Presupuestos y Analisis FinancieroAlvaro Alexis Lenis DominguezNoch keine Bewertungen

- Indices o Razones FinancierasDokument8 SeitenIndices o Razones FinancierasMaria ReyesNoch keine Bewertungen

- Unidad IV Analisis e Interpretacion de Edos Financieros OK 1Dokument62 SeitenUnidad IV Analisis e Interpretacion de Edos Financieros OK 1Nolberto Lopez FernandezNoch keine Bewertungen

- 7-Ratios FinancierosDokument11 Seiten7-Ratios FinancierosAna Luz Curo VictoriaNoch keine Bewertungen

- Determine El Capital de Trabajo Necesario AdecuadoDokument4 SeitenDetermine El Capital de Trabajo Necesario AdecuadoRafael DoblesNoch keine Bewertungen

- Finanzas CorporativasDokument162 SeitenFinanzas CorporativasDaniela Puentes TrincadoNoch keine Bewertungen

- Métodos de AnálisisDokument7 SeitenMétodos de AnálisisSelvin CastroNoch keine Bewertungen

- Razones FinancierasDokument17 SeitenRazones Financieraspelincha MEDINA100% (1)

- Análisis e interpretación de índices financierosDokument4 SeitenAnálisis e interpretación de índices financierosDianaNoch keine Bewertungen

- Indicadores TradicionalesDokument5 SeitenIndicadores TradicionalesSilvana GonzalezNoch keine Bewertungen

- Indice de Liquidez - Ind. RotaciónDokument41 SeitenIndice de Liquidez - Ind. Rotaciónrobert david torreglosa villadiegoNoch keine Bewertungen

- Razones Financieras.Dokument27 SeitenRazones Financieras.YESENIA FABIOLA NU�EZ BELTRANNoch keine Bewertungen

- Indicadores Liquidez, Actividad, EndeudamientoDokument19 SeitenIndicadores Liquidez, Actividad, EndeudamientoHEIDI NATALIA CALIXTO INFANTENoch keine Bewertungen

- Indicadores Liquidez, Actividad, EndeudamientoDokument19 SeitenIndicadores Liquidez, Actividad, EndeudamientoHEIDI NATALIA CALIXTO INFANTENoch keine Bewertungen

- Balance General Los Frasquitos FinalDokument5 SeitenBalance General Los Frasquitos Finalcarlijipin1Noch keine Bewertungen

- Resumen Control 2, Intro A FinanzasDokument9 SeitenResumen Control 2, Intro A Finanzasnicolasbarraza7Noch keine Bewertungen

- Evaluacion de Eeff 12Dokument27 SeitenEvaluacion de Eeff 12Valery Morales ManriqueNoch keine Bewertungen

- Análisis ratios financierosDokument24 SeitenAnálisis ratios financierosYanpol Aguirre YanquiNoch keine Bewertungen

- Los Indicadores de Productividad - ConsultaDokument12 SeitenLos Indicadores de Productividad - ConsultaDayann BernalNoch keine Bewertungen

- 3.5 Seguimiento y Control de Los Indicadores de Gestion Del Stock (Kpi S)Dokument17 Seiten3.5 Seguimiento y Control de Los Indicadores de Gestion Del Stock (Kpi S)Damaris AlvarezNoch keine Bewertungen

- SOLUCIÃN PRIMER PARCIAL ADMIN.FIN.I - TIPO II - GRUPO C -ACTUALIZADODokument6 SeitenSOLUCIÃN PRIMER PARCIAL ADMIN.FIN.I - TIPO II - GRUPO C -ACTUALIZADO5xrq7mnsfcNoch keine Bewertungen

- Act 4 FinanzasDokument13 SeitenAct 4 FinanzasCaroNoch keine Bewertungen

- Tema Razones de RotaciónDokument3 SeitenTema Razones de Rotaciónmirtha rivero clarosNoch keine Bewertungen

- Análisis Financiero: Indicadores ClásicosDokument11 SeitenAnálisis Financiero: Indicadores ClásicosGustavo Adolfo Vásquez PerdomoNoch keine Bewertungen

- Modulo 1 EjerciciosDokument11 SeitenModulo 1 EjerciciosDENNIS MAGALLON100% (1)

- Guía Teórica Capital de TrabajoDokument6 SeitenGuía Teórica Capital de TrabajoGreisy Johana Pavon AlvaradoNoch keine Bewertungen

- Ratios FinancierosDokument18 SeitenRatios Financieroskaren turpoNoch keine Bewertungen

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshVon EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshNoch keine Bewertungen

- Centro de Imágenes Diagnósticas para La Mujer - EVALUACION ECONÓMICADokument18 SeitenCentro de Imágenes Diagnósticas para La Mujer - EVALUACION ECONÓMICAStephanie MooreNoch keine Bewertungen

- La Decisión de Hacer La CompraDokument2 SeitenLa Decisión de Hacer La CompraStephanie MooreNoch keine Bewertungen

- Taller Matriz de CriteriosDokument5 SeitenTaller Matriz de CriteriosStephanie MooreNoch keine Bewertungen

- Planificacion de La CalidadDokument25 SeitenPlanificacion de La CalidadStephanie Moore100% (1)

- Psicología de La Moda FINALDokument12 SeitenPsicología de La Moda FINALStephanie Moore100% (1)

- Ecologia y Medio Ambiente en PanamaDokument5 SeitenEcologia y Medio Ambiente en PanamaStephanie MooreNoch keine Bewertungen

- Metodos CuantitativoCASO 2.1Dokument10 SeitenMetodos CuantitativoCASO 2.1Stephanie MooreNoch keine Bewertungen

- Middle Manager JDDokument2 SeitenMiddle Manager JDStephanie MooreNoch keine Bewertungen

- Caso de Estudio 1Dokument3 SeitenCaso de Estudio 1Stephanie MooreNoch keine Bewertungen

- AntenasDokument12 SeitenAntenasStephanie MooreNoch keine Bewertungen

- Trabajo Final Gestion de ProyectosDokument65 SeitenTrabajo Final Gestion de ProyectosStephanie Moore100% (1)

- Parcial CircuitosDokument6 SeitenParcial CircuitosStephanie MooreNoch keine Bewertungen

- Micro MouseDokument13 SeitenMicro MouseStephanie MooreNoch keine Bewertungen

- Capitulo 5 Percepcion Del ConsumidorDokument4 SeitenCapitulo 5 Percepcion Del ConsumidorStephanie Moore100% (1)

- Vestido Tent FlatDokument1 SeiteVestido Tent FlatStephanie MooreNoch keine Bewertungen

- Investigacion Del Elemento PlatinioDokument5 SeitenInvestigacion Del Elemento PlatinioStephanie MooreNoch keine Bewertungen

- Capitulo 5 Percepcion Del ConsumidorDokument4 SeitenCapitulo 5 Percepcion Del ConsumidorStephanie Moore100% (1)

- Talleres de MetodologiaDokument4 SeitenTalleres de MetodologiaStephanie MooreNoch keine Bewertungen

- Universidad Santa Maria La AntiguaDokument5 SeitenUniversidad Santa Maria La AntiguaStephanie MooreNoch keine Bewertungen

- Parametros Basicos de RadiacionDokument7 SeitenParametros Basicos de RadiacionStephanie MooreNoch keine Bewertungen

- Mirco MouseDokument13 SeitenMirco MouseStephanie MooreNoch keine Bewertungen

- Capitulo 5 Percepcion Del ConsumidorDokument4 SeitenCapitulo 5 Percepcion Del ConsumidorStephanie Moore100% (1)

- Teoria Sobre El Origen de La Vida para Primer Grado de SecundariaDokument4 SeitenTeoria Sobre El Origen de La Vida para Primer Grado de SecundariaKAREN QUIROZ PEÑANoch keine Bewertungen

- Guía para elaborar trabajos de investigación en la USMPDokument33 SeitenGuía para elaborar trabajos de investigación en la USMPperlefaro1234Noch keine Bewertungen

- Historiografía de La Revolución MexicanaDokument20 SeitenHistoriografía de La Revolución MexicanaEsnaur Raizar100% (1)

- Evidencia 1 Estudio de CasoDokument3 SeitenEvidencia 1 Estudio de CasoAndrea foreroNoch keine Bewertungen

- Tarea #4 Gerencia AplicadaDokument9 SeitenTarea #4 Gerencia AplicadaalexNoch keine Bewertungen

- Cuento La Gran SorpresaDokument8 SeitenCuento La Gran SorpresaAndrés MorenoNoch keine Bewertungen

- Recurso 1 Calixto GarmendiaDokument5 SeitenRecurso 1 Calixto GarmendiaNoldita ChipanaNoch keine Bewertungen

- Cuento SDokument16 SeitenCuento Sdaydha_101Noch keine Bewertungen

- Comentario de texto sobre MalalaDokument1 SeiteComentario de texto sobre MalalaYanira Pinto RodríguezNoch keine Bewertungen

- INTOXICACIÓN POR AMONIODokument14 SeitenINTOXICACIÓN POR AMONIOcheldon jacobNoch keine Bewertungen

- Habilidades Directivas U4Dokument30 SeitenHabilidades Directivas U4Nancy StephanyNoch keine Bewertungen

- Anual Uni Semana 4 GeometríaDokument15 SeitenAnual Uni Semana 4 Geometríapercy morales tumialanNoch keine Bewertungen

- Casos Clinicos - Medicina IiDokument45 SeitenCasos Clinicos - Medicina IiJhosep Quispe NuñuveroNoch keine Bewertungen

- TAREA 2 - SolucionadoDokument4 SeitenTAREA 2 - SolucionadoAndres Felipe Cortes TimoteNoch keine Bewertungen

- TA - Desarrollo de Casos de Estudio 6-9Dokument5 SeitenTA - Desarrollo de Casos de Estudio 6-9Jahir Fernandez NanandeNoch keine Bewertungen

- 1ro Medio Matemática Guía 16 "APLICACIÓN DE LA HOMOTECIA EN LA VIDA COTIDIANA"Dokument8 Seiten1ro Medio Matemática Guía 16 "APLICACIÓN DE LA HOMOTECIA EN LA VIDA COTIDIANA"GabrielNoch keine Bewertungen

- Rotulado y Etiquetado de Productos QuimicosDokument6 SeitenRotulado y Etiquetado de Productos QuimicosDANIELA ORTIZ OSORIONoch keine Bewertungen

- Plan de Trabajo de La Feria de Ciencias EUREKA 2018 1Dokument4 SeitenPlan de Trabajo de La Feria de Ciencias EUREKA 2018 1Raul Pérez AguilarNoch keine Bewertungen

- Propuesta educativa para la convivenciaDokument2 SeitenPropuesta educativa para la convivenciaSindy PalenciaNoch keine Bewertungen

- Evaluacion Entrada Excel AvanadoIIlsxDokument119 SeitenEvaluacion Entrada Excel AvanadoIIlsxCarlos SmithNoch keine Bewertungen

- Filosofía y Consuelo de La Música, Virtud y Utilidad de La Música. ResumenDokument2 SeitenFilosofía y Consuelo de La Música, Virtud y Utilidad de La Música. ResumenPablo Vargas VergaraNoch keine Bewertungen

- Instrucciones Báscula 306635 - ESDokument78 SeitenInstrucciones Báscula 306635 - ESBollito PerladoNoch keine Bewertungen

- Caso 1 DUI 2019 201 C 3430Dokument4 SeitenCaso 1 DUI 2019 201 C 3430Ivan Escobar VargasNoch keine Bewertungen

- GFPI-F-135 - Guia - de - Aprendizaje Proyecto de VidaDokument8 SeitenGFPI-F-135 - Guia - de - Aprendizaje Proyecto de VidaJUAN SEBASTIAN SOTO MORENONoch keine Bewertungen

- Tarea 7 Metodologia de La Investigacion 1Dokument5 SeitenTarea 7 Metodologia de La Investigacion 1Betzaida López PichardoNoch keine Bewertungen

- Derecho Canónico Como Sistema Jurídico Occidental ModernoDokument42 SeitenDerecho Canónico Como Sistema Jurídico Occidental ModernoANDRÉS AngaritaNoch keine Bewertungen

- CLASIFICACIÓN PORCINA POR RENDIMIENTO Y PORCENTAJE MÚSCULODokument2 SeitenCLASIFICACIÓN PORCINA POR RENDIMIENTO Y PORCENTAJE MÚSCULOGerardo FmdNoch keine Bewertungen

- Una Variable Es Una Propiedad Que Puede VariarDokument3 SeitenUna Variable Es Una Propiedad Que Puede VariarJuancho Reyes AcostaNoch keine Bewertungen