Das könnte Ihnen auch gefallen

- Carácter Social de La MoralDokument3 SeitenCarácter Social de La MoralEstefa Sandoval71% (7)

- SIMULADOR DE FALLOS (2 Files Merged)Dokument30 SeitenSIMULADOR DE FALLOS (2 Files Merged)Ricardo Milácatl Sánchez100% (2)

- CORRAL. Bienes Familiares y Partic GanancialesDokument201 SeitenCORRAL. Bienes Familiares y Partic GanancialesCarlos Añasco Luna100% (1)

- Estados Financieros ImpresionDokument57 SeitenEstados Financieros ImpresionRevolt005Noch keine Bewertungen

- Direccion EstrategicaDokument38 SeitenDireccion EstrategicaNatalia Andrea Luza BalcazarNoch keine Bewertungen

- Estimación y Cálculo de Reservas de HidrocarburosDokument60 SeitenEstimación y Cálculo de Reservas de HidrocarburosDustin MendozaNoch keine Bewertungen

- Gestion de Talento HumanoDokument15 SeitenGestion de Talento HumanoAngie GarciaNoch keine Bewertungen

- Organizacion y Direccion de Empresas PDFDokument181 SeitenOrganizacion y Direccion de Empresas PDFNicol Yamilet Cordova Aliaga78% (9)

- Tarea #6 AdministracionDokument12 SeitenTarea #6 AdministracionLiz Fernández Irrisarri58% (12)

- 2019UNAB-Planeamiento FinancieroDokument56 Seiten2019UNAB-Planeamiento FinancieroJose Luis Maguiña CruzNoch keine Bewertungen

- Ejemplos de ProcesosDokument27 SeitenEjemplos de ProcesosEsme VidalNoch keine Bewertungen

- Diapositiva Lavado de ActivosDokument20 SeitenDiapositiva Lavado de ActivosSasha SjNoch keine Bewertungen

- 3 Balance Materia y EnergiaDokument34 Seiten3 Balance Materia y EnergiaNicol Yamilet Cordova AliagaNoch keine Bewertungen

- S07 S1+-+semana+7Dokument47 SeitenS07 S1+-+semana+7mp19Noch keine Bewertungen

- 2 Diagramas de Flujo y ProcesosDokument78 Seiten2 Diagramas de Flujo y ProcesosNicol Yamilet Cordova AliagaNoch keine Bewertungen

- Analisis de Estados FinancierosDokument25 SeitenAnalisis de Estados FinancierosANNIE LOREN PRIETO MARINNoch keine Bewertungen

- Control Vertical de Pisos Ecológicos PDFDokument2 SeitenControl Vertical de Pisos Ecológicos PDFmarycarmen cusihuallpa ortiz de orueNoch keine Bewertungen

- TAREA 1 P 1el Derecho Prehispánico en HondurasDokument12 SeitenTAREA 1 P 1el Derecho Prehispánico en HondurasROGERNoch keine Bewertungen

- S01.s1 - Instrumentos Financieros - Renta Fija y VariableDokument27 SeitenS01.s1 - Instrumentos Financieros - Renta Fija y VariableFlor Arévalo JuárezNoch keine Bewertungen

- Semana 6 (2) Elaboración de InformeDokument22 SeitenSemana 6 (2) Elaboración de InformeWILMER NOE LICAPA MANSILLANoch keine Bewertungen

- La Información Financiera HMDokument23 SeitenLa Información Financiera HMDarly Diaz ColuncheNoch keine Bewertungen

- Silabo de Economia General 2020Dokument7 SeitenSilabo de Economia General 2020Nicole MendozaNoch keine Bewertungen

- Guia U1 Contabilidad de Costos 1Dokument18 SeitenGuia U1 Contabilidad de Costos 1Anderson MoralesNoch keine Bewertungen

- Subasta HolandesaDokument4 SeitenSubasta HolandesaHenry Amiel Condori PortilloNoch keine Bewertungen

- Planeamiento y Control Financiero 6Dokument23 SeitenPlaneamiento y Control Financiero 6DIANANoch keine Bewertungen

- MDO SCL 2013 - 1T Análisis EstratégicoDokument47 SeitenMDO SCL 2013 - 1T Análisis Estratégicokoopaso100% (1)

- DMpA N°18 - 4TO - GE - 2022Dokument11 SeitenDMpA N°18 - 4TO - GE - 2022Fernando EncisoNoch keine Bewertungen

- DMpA 14 - 4to - GEMPDokument9 SeitenDMpA 14 - 4to - GEMPAmanqui Guzman Luisin Ricardo ManuelNoch keine Bewertungen

- Dmpa 17 - Gestión Empresarial - 4to-B3-U3Dokument9 SeitenDmpa 17 - Gestión Empresarial - 4to-B3-U3Azumy SaldañaNoch keine Bewertungen

- Temario IB Gestión EmpresarialDokument12 SeitenTemario IB Gestión EmpresarialGael Martínez RuizNoch keine Bewertungen

- Dmpa 13 - 5to - MotivaciónDokument10 SeitenDmpa 13 - 5to - MotivaciónCarmen Rosa Carrillo GarciaNoch keine Bewertungen

- 7mo - Dmpa Gestión Empresarial 4to 2bDokument10 Seiten7mo - Dmpa Gestión Empresarial 4to 2bMarvyn GalloNoch keine Bewertungen

- Copia de Gestión Empresarial NS IB 1ºDokument152 SeitenCopia de Gestión Empresarial NS IB 1ºPolina POLItraNoch keine Bewertungen

- Índices de RentabilidadDokument29 SeitenÍndices de RentabilidadFranks SaraviaNoch keine Bewertungen

- Contabilidad 7mo PDFDokument74 SeitenContabilidad 7mo PDFcontableanzNoch keine Bewertungen

- Módulo V: Asiste en Actividades de Auditoría de Una EntidadDokument56 SeitenMódulo V: Asiste en Actividades de Auditoría de Una EntidadKristal CorderoNoch keine Bewertungen

- Evaluación Interna Bussines Managgement BIDokument18 SeitenEvaluación Interna Bussines Managgement BIviviana calvaNoch keine Bewertungen

- Modulo Gestion EmpresarialDokument97 SeitenModulo Gestion EmpresarialjavierNoch keine Bewertungen

- Dmpa 19 - 5to - Gestion Empresarial - Iii BDokument14 SeitenDmpa 19 - 5to - Gestion Empresarial - Iii BRONY JULYÑO TOLENTINO MALPARTIDANoch keine Bewertungen

- 1.2 Tipo de Organizaciones PRE BI 2017 01Dokument37 Seiten1.2 Tipo de Organizaciones PRE BI 2017 01jhojanNoch keine Bewertungen

- Encuesta Sobre El Área de Servicio Al ClienteDokument3 SeitenEncuesta Sobre El Área de Servicio Al ClienteSerch Haliwell SpellmanNoch keine Bewertungen

- Presentación Gestión Empresarial - Día 01Dokument73 SeitenPresentación Gestión Empresarial - Día 01Americo Mallma SonccoNoch keine Bewertungen

- DMPA 22 - 4TO - La Mezcla de Marketing ExtendidaDokument12 SeitenDMPA 22 - 4TO - La Mezcla de Marketing ExtendidaMAYTE PILAR LUQUE RAMIREZNoch keine Bewertungen

- Semana 2 Gestión Empresarial PDFDokument38 SeitenSemana 2 Gestión Empresarial PDFANTHONY DominguezNoch keine Bewertungen

- Cómo Hacer La Matriz Boston Consulting Group BMDokument5 SeitenCómo Hacer La Matriz Boston Consulting Group BMBeatriz Elena LozanoNoch keine Bewertungen

- Unidad 3 Contabilidad y FinanzasDokument295 SeitenUnidad 3 Contabilidad y FinanzasIsidro Vela PinedoNoch keine Bewertungen

- Indicadores de Gestion Kpi TalleresDokument22 SeitenIndicadores de Gestion Kpi TalleresNelson Felipe AmayaNoch keine Bewertungen

- Unidad 3.1 Fuentes de Financiamiento Paul HoangDokument18 SeitenUnidad 3.1 Fuentes de Financiamiento Paul HoangKarol Cadena50% (2)

- Lectura 1 - Importancia y Alcance Del Marketing PDFDokument24 SeitenLectura 1 - Importancia y Alcance Del Marketing PDFLuisM.ImarisioNoch keine Bewertungen

- Análisis Financiero 2013Dokument45 SeitenAnálisis Financiero 2013Eliecer Campos CárdenasNoch keine Bewertungen

- Costos y Producción Semana 1Dokument45 SeitenCostos y Producción Semana 1Santiago PastranaNoch keine Bewertungen

- Gestion Empresarial Crecimiento y EvolucionDokument47 SeitenGestion Empresarial Crecimiento y EvolucionlisbethNoch keine Bewertungen

- 01.contabilidad BasicaDokument109 Seiten01.contabilidad BasicaAndres PerezNoch keine Bewertungen

- Indicadores Del Trabajo Práctico Contabilidad NacionalDokument2 SeitenIndicadores Del Trabajo Práctico Contabilidad NacionalNoelia VargasNoch keine Bewertungen

- Proyecto Integrador II ComercialDokument17 SeitenProyecto Integrador II ComercialFernando PilosoNoch keine Bewertungen

- Gerencia de Marketing Desarrollo de CasosDokument15 SeitenGerencia de Marketing Desarrollo de Casosdeisi belito taipeNoch keine Bewertungen

- Introducción e Importancia Del PrecioDokument37 SeitenIntroducción e Importancia Del PrecioJuanjose GutierrezNoch keine Bewertungen

- CAP 2 - Administracion Enfoque Por Competencias Con Casos Latinoamericanos by Francisco MochonDokument30 SeitenCAP 2 - Administracion Enfoque Por Competencias Con Casos Latinoamericanos by Francisco MochonLaura HunzikerNoch keine Bewertungen

- Contabilidad Básica Universidad Mariano Gálvez de GuatemalaDokument33 SeitenContabilidad Básica Universidad Mariano Gálvez de GuatemalaByrn OsrNoch keine Bewertungen

- Syllabus Fundamentos Del Marketing FinDokument5 SeitenSyllabus Fundamentos Del Marketing FinRicardo Ludeña CarrilloNoch keine Bewertungen

- Análisis e Interpretación EEF.Dokument12 SeitenAnálisis e Interpretación EEF.Zaida CariNoch keine Bewertungen

- Introduccion A La Administracion EmpresarialDokument31 SeitenIntroduccion A La Administracion EmpresarialAnonymous yoyzSM2w8100% (1)

- Introducción A La Administración General - Este SiDokument17 SeitenIntroducción A La Administración General - Este Sidaniela albaNoch keine Bewertungen

- Rentabilidad de NegocioDokument9 SeitenRentabilidad de NegocioAndrés Giovanni Rincón VanegasNoch keine Bewertungen

- Inventario Periódico y PermanenteDokument8 SeitenInventario Periódico y PermanenteJhoan Sebastian Valencia AriasNoch keine Bewertungen

- Costos 1Dokument66 SeitenCostos 1edith balbouzeNoch keine Bewertungen

- Grupo NutresaDokument74 SeitenGrupo NutresaCynthiaValerianoNoch keine Bewertungen

- Problema EconomicoDokument19 SeitenProblema EconomicoClaudia Andrea Droguett PavezNoch keine Bewertungen

- Ejercicios de Variaciones Presupuestarias 02Dokument2 SeitenEjercicios de Variaciones Presupuestarias 02Edgar PerezNoch keine Bewertungen

- Bachillerato Técnico Vocacional Administrativo ContableDokument14 SeitenBachillerato Técnico Vocacional Administrativo ContableYair AlbertoNoch keine Bewertungen

- Docsity Mapa Mental de La Nic 2 para Material de EstudioDokument2 SeitenDocsity Mapa Mental de La Nic 2 para Material de EstudioCARLOS STALIN SANCHEZ CURIMILMANoch keine Bewertungen

- Mapa Conceptual Nic 2Dokument1 SeiteMapa Conceptual Nic 2WERNER ANIBAL CHAJON PEREZNoch keine Bewertungen

- Tesis Propuesta de Mejora de Los Procesos Administrativos Aplicado A Litografic Ciudad de GuayaqDokument84 SeitenTesis Propuesta de Mejora de Los Procesos Administrativos Aplicado A Litografic Ciudad de GuayaqNicol Yamilet Cordova Aliaga100% (1)

- Ofimática IIDokument10 SeitenOfimática IINicol Yamilet Cordova AliagaNoch keine Bewertungen

- 14 Claves de Éxito de ToyotaDokument7 Seiten14 Claves de Éxito de ToyotaNicol Yamilet Cordova AliagaNoch keine Bewertungen

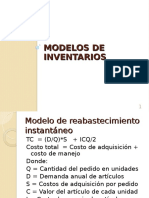

- Reabastecimiento InstántaneoDokument5 SeitenReabastecimiento InstántaneoNicol Yamilet Cordova AliagaNoch keine Bewertungen

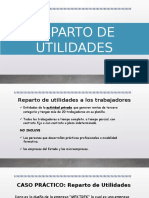

- Reparto de UtilidadesDokument20 SeitenReparto de UtilidadesNicol Yamilet Cordova AliagaNoch keine Bewertungen

- Resumen PanificacionDokument18 SeitenResumen PanificacionNicol Yamilet Cordova AliagaNoch keine Bewertungen

- Google AnalisisDokument10 SeitenGoogle AnalisisNicol Yamilet Cordova AliagaNoch keine Bewertungen

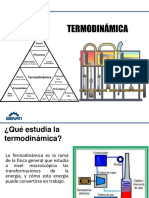

- TermodinamicaDokument66 SeitenTermodinamicaNicol Yamilet Cordova AliagaNoch keine Bewertungen

- TermodinamicaDokument66 SeitenTermodinamicaNicol Yamilet Cordova AliagaNoch keine Bewertungen

- Santa Faustina de KowalskaDokument8 SeitenSanta Faustina de KowalskaNicol Yamilet Cordova AliagaNoch keine Bewertungen

- ProcesosDokument61 SeitenProcesosNicol Yamilet Cordova AliagaNoch keine Bewertungen

- "El Fenómeno de La Doctrina Del Emprendedorismo (Proceso) de Emprendimiento y La Incubacion de Empresas Creando RiquezasDokument20 Seiten"El Fenómeno de La Doctrina Del Emprendedorismo (Proceso) de Emprendimiento y La Incubacion de Empresas Creando RiquezasAldo CfNoch keine Bewertungen

- El Negocio Juridico-Apuntes HinestrozaDokument28 SeitenEl Negocio Juridico-Apuntes HinestrozafalejandrNoch keine Bewertungen

- Ensayo GeopoliticaDokument5 SeitenEnsayo GeopoliticaViviana Alexandra Orjuela MorenoNoch keine Bewertungen

- Adis IvDokument4 SeitenAdis IvRafael Martos LuqueNoch keine Bewertungen

- TFG Nuria Moreno Fábrica de Estereotipos Junio 2016Dokument32 SeitenTFG Nuria Moreno Fábrica de Estereotipos Junio 2016Ambaar GüellNoch keine Bewertungen

- Preguntas Frecuentes Sobre SindicatosDokument2 SeitenPreguntas Frecuentes Sobre SindicatosJk JKNoch keine Bewertungen

- Reglas y Normas en La VidacotidianaDokument2 SeitenReglas y Normas en La VidacotidianaDiane RubioNoch keine Bewertungen

- Peticiones de Un Niño Al PresidenteDokument2 SeitenPeticiones de Un Niño Al PresidenteGemma Clavero DelmoralNoch keine Bewertungen

- Nota Presentada Por Aeri Al Director Ejecutivo de Arba Referente Al Reconocimiento de AntigüedadDokument3 SeitenNota Presentada Por Aeri Al Director Ejecutivo de Arba Referente Al Reconocimiento de AntigüedadJuan Manuel MerloNoch keine Bewertungen

- Acontecimiento y NoticiaDokument24 SeitenAcontecimiento y NoticiaSoledad GarcíaNoch keine Bewertungen

- Estatuto Junta VecinalDokument16 SeitenEstatuto Junta VecinalKarina TorrejonNoch keine Bewertungen

- Another VallinotoDokument13 SeitenAnother Vallinotoaramatguada9919Noch keine Bewertungen

- PROTOCOLO y CEREMONIALDokument2 SeitenPROTOCOLO y CEREMONIALAdriana socastroNoch keine Bewertungen

- Mermelada de YaconDokument53 SeitenMermelada de Yacondiana_hmedina_801093Noch keine Bewertungen

- Violencia de Genero en LatinoamericaDokument17 SeitenViolencia de Genero en LatinoamericaXiadaniVNoch keine Bewertungen

- Mapa Conceptual de de DesarrolloDokument1 SeiteMapa Conceptual de de Desarrollojohan gonzalezNoch keine Bewertungen

- Resultados Primer SimulacroDokument2 SeitenResultados Primer SimulacroJames Diego Zarate GuerreroNoch keine Bewertungen

- Responsabilidad Social MonografiaDokument31 SeitenResponsabilidad Social MonografiaANA KATIA APAZA SEQUEIROSNoch keine Bewertungen

- GeografiaDokument3 SeitenGeografiaCesar MarchenaNoch keine Bewertungen

- Libro La Libre Competencia en El Chile Del BicentenarioDokument613 SeitenLibro La Libre Competencia en El Chile Del BicentenarioMagy Oc0% (1)

- Del Mito Al Rito 57-70 PDFDokument8 SeitenDel Mito Al Rito 57-70 PDFOsiartNoch keine Bewertungen

- Causa Del Cobro de Cupos en El Sector construcción-ASDokument1 SeiteCausa Del Cobro de Cupos en El Sector construcción-ASAndrea SamillanNoch keine Bewertungen