Das könnte Ihnen auch gefallen

- Ejercicios de DepreciaciónDokument17 SeitenEjercicios de DepreciaciónWhirlwind100% (1)

- Cómo calcular el punto de equilibrio de una empresaDokument2 SeitenCómo calcular el punto de equilibrio de una empresaEMERSOFT11Noch keine Bewertungen

- 02-Capitulo 1. Panorama General de Las Finanzas GerencialesDokument6 Seiten02-Capitulo 1. Panorama General de Las Finanzas Gerencialeselijah_d2004Noch keine Bewertungen

- Balance general y estados financieros de empresasDokument10 SeitenBalance general y estados financieros de empresasOlga Lucia Barrera GomezNoch keine Bewertungen

- Caso Star Appliance ADokument8 SeitenCaso Star Appliance AJorge Luis Huaytalla ValdezNoch keine Bewertungen

- Informe de MermeladaDokument27 SeitenInforme de MermeladaEMERSOFT11100% (1)

- Mercado de CapitalesDokument44 SeitenMercado de CapitalesEMERSOFT11100% (1)

- Mercado de CapitalesDokument44 SeitenMercado de CapitalesEMERSOFT11100% (1)

- Actividad 2 - Mercado de CapitalesDokument12 SeitenActividad 2 - Mercado de CapitalesCamilo MoralesNoch keine Bewertungen

- Table Rode ControlDokument281 SeitenTable Rode ControlEMERSOFT11Noch keine Bewertungen

- Líquidos y Electrolitos IIDokument4 SeitenLíquidos y Electrolitos IIEMERSOFT11Noch keine Bewertungen

- Introducción A La Auditoria TributariaDokument9 SeitenIntroducción A La Auditoria TributariaEMERSOFT11Noch keine Bewertungen

- 2018 Cont 01 Reconocimiento Medicion IntangiblesDokument40 Seiten2018 Cont 01 Reconocimiento Medicion IntangiblesMiguelMancoNoch keine Bewertungen

- Norma Presentacion EEFF 2017Dokument8 SeitenNorma Presentacion EEFF 2017daniel_arteagaNoch keine Bewertungen

- Mercado Valores Rol CONASEVDokument39 SeitenMercado Valores Rol CONASEVH. CasNoch keine Bewertungen

- Plan Contable Bancario 2012Dokument36 SeitenPlan Contable Bancario 2012Delfín CarhuapomaNoch keine Bewertungen

- Biosegur AdministrativoDokument29 SeitenBiosegur AdministrativoEMERSOFT11Noch keine Bewertungen

- Walter - OEFADokument35 SeitenWalter - OEFAeduanllNoch keine Bewertungen

- Fiscalización Parcial y Definitiva Julio 2014Dokument34 SeitenFiscalización Parcial y Definitiva Julio 2014richardcasberNoch keine Bewertungen

- 2018 Cont 01 Reconocimiento Medicion IntangiblesDokument12 Seiten2018 Cont 01 Reconocimiento Medicion IntangiblesEMERSOFT11Noch keine Bewertungen

- Regímenes tributarios en construcciónDokument24 SeitenRegímenes tributarios en construcciónEMERSOFT11Noch keine Bewertungen

- Auditoria de CumplimientoDokument16 SeitenAuditoria de CumplimientoEMERSOFT11Noch keine Bewertungen

- Mercado Valores Rol CONASEVDokument39 SeitenMercado Valores Rol CONASEVH. CasNoch keine Bewertungen

- CATEGORIASDokument1 SeiteCATEGORIASEMERSOFT11Noch keine Bewertungen

- TBDokument98 SeitenTBEMERSOFT11Noch keine Bewertungen

- Bases para Concurso CasDokument34 SeitenBases para Concurso CasEMERSOFT11Noch keine Bewertungen

- El Daño Al EcosistemaDokument1 SeiteEl Daño Al EcosistemaEMERSOFT11Noch keine Bewertungen

- Entre VistaDokument9 SeitenEntre VistaEMERSOFT11Noch keine Bewertungen

- Presupuesto Capital PDFDokument1 SeitePresupuesto Capital PDFEMERSOFT11Noch keine Bewertungen

- Informe de Farmasat TerminadoDokument138 SeitenInforme de Farmasat TerminadoEMERSOFT11Noch keine Bewertungen

- Analisis de La Transparencia en El PresupuestoDokument1 SeiteAnalisis de La Transparencia en El PresupuestoEMERSOFT11Noch keine Bewertungen

- Entre VistaDokument9 SeitenEntre VistaEMERSOFT11Noch keine Bewertungen

- Informe de Farmasat TerminadoDokument138 SeitenInforme de Farmasat TerminadoEMERSOFT11Noch keine Bewertungen

- Unidad de SegurosDokument15 SeitenUnidad de SegurosEMERSOFT11Noch keine Bewertungen

- 01 Sistema Unico de Salud Del Brasil PDFDokument17 Seiten01 Sistema Unico de Salud Del Brasil PDFChinis JijiNoch keine Bewertungen

- Ciclo de Vida de La EmpresaDokument3 SeitenCiclo de Vida de La EmpresaKady NtvdadNoch keine Bewertungen

- Valoración LAEDokument59 SeitenValoración LAESergio RamírezNoch keine Bewertungen

- Universidad de San Carlos de Guatemala, Centro Universitario de San Marcos, Usac-CusamDokument19 SeitenUniversidad de San Carlos de Guatemala, Centro Universitario de San Marcos, Usac-CusamMarco Vinicio López de LeónNoch keine Bewertungen

- Análisis financieros examen parcialDokument4 SeitenAnálisis financieros examen parcialHugo Daniel Barrantes VargasNoch keine Bewertungen

- Proyecto de Tesis Maestría2Dokument86 SeitenProyecto de Tesis Maestría2Licda Milena PoloNoch keine Bewertungen

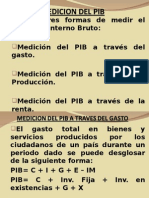

- Medicion Del PIBDokument7 SeitenMedicion Del PIBdiego sanchezNoch keine Bewertungen

- Entrega Previa 2 Semana 5 MacroeconomíaDokument10 SeitenEntrega Previa 2 Semana 5 Macroeconomíasamir guerreroNoch keine Bewertungen

- Definición de Plan de Financiación de Una EmpresaDokument6 SeitenDefinición de Plan de Financiación de Una EmpresaStalyn Perez MillanNoch keine Bewertungen

- Ensayo de Mercado CapitalesDokument4 SeitenEnsayo de Mercado CapitalesGuerly Antonio Alvarez AlvaradoNoch keine Bewertungen

- Guia de Estudio para Aprobar El Examen de Binance Futures 3704Dokument21 SeitenGuia de Estudio para Aprobar El Examen de Binance Futures 3704Nicolás-AndreaSerranoNoch keine Bewertungen

- U1 - Interés Simple y Descuento SimpleDokument55 SeitenU1 - Interés Simple y Descuento SimpleIlene Sanchez CárdenasNoch keine Bewertungen

- Analisis Contable S8Dokument5 SeitenAnalisis Contable S8Yeimy AcostaNoch keine Bewertungen

- ETORODokument9 SeitenETOROdidier20Noch keine Bewertungen

- 02.0 Presupuesto Por Areas de GestiónDokument21 Seiten02.0 Presupuesto Por Areas de GestiónJose Denis Rivera SortoNoch keine Bewertungen

- Manual 1Dokument98 SeitenManual 1Proyectos Trans roll, C.A. OficinaNoch keine Bewertungen

- Paso 2 3Dokument25 SeitenPaso 2 3deavila315003Noch keine Bewertungen

- ExcelDokument8 SeitenExcelZavala Romero AurelioNoch keine Bewertungen

- Calculo de Oee y Teep Derwin SotoDokument3 SeitenCalculo de Oee y Teep Derwin Sotoderwin soto pNoch keine Bewertungen

- Modelo de Lancaster - AmantiDokument13 SeitenModelo de Lancaster - AmantiGerman VerdosoNoch keine Bewertungen

- Superintendencia Financiera de ColombiaDokument2 SeitenSuperintendencia Financiera de ColombiaRampante2014Noch keine Bewertungen

- Formulación y Evaluación de Proyectos de Inversión en MéxicoDokument28 SeitenFormulación y Evaluación de Proyectos de Inversión en MéxicoLuis Gustavo Nolasco LeónNoch keine Bewertungen

- Entregable 1 Derecho Bancario y BursatilDokument8 SeitenEntregable 1 Derecho Bancario y BursatilBetza QuevedoNoch keine Bewertungen

- AdCap Renta Provincial - Clase ADokument1 SeiteAdCap Renta Provincial - Clase AEduardo MoyanoNoch keine Bewertungen

- Supermicro GefaDokument26 SeitenSupermicro GefaAbram RafaelNoch keine Bewertungen

- FNZ PC 2 Solucion PDFDokument10 SeitenFNZ PC 2 Solucion PDFLuis FernandoNoch keine Bewertungen