Das könnte Ihnen auch gefallen

- Contabilidad GerencialDokument57 SeitenContabilidad GerencialIvanYarangaCardenasNoch keine Bewertungen

- 1 Dossier de Prensa HIJO RICO HIJO POBRE PDFDokument4 Seiten1 Dossier de Prensa HIJO RICO HIJO POBRE PDFMar Martin ValverdeNoch keine Bewertungen

- Ejercicos para Alumos de Percepcion y Saldo AfavorDokument33 SeitenEjercicos para Alumos de Percepcion y Saldo AfavorIvanYarangaCardenasNoch keine Bewertungen

- Calculo de PlanillaDokument8 SeitenCalculo de PlanillaIvanYarangaCardenasNoch keine Bewertungen

- Flujo de Caja - DecimoDokument10 SeitenFlujo de Caja - DecimoIvanYarangaCardenasNoch keine Bewertungen

- Control de ObrasDokument14 SeitenControl de ObrasIvanYarangaCardenasNoch keine Bewertungen

- Casinos y TragamonedasDokument16 SeitenCasinos y TragamonedasIvanYarangaCardenas100% (3)

- Calculo de PlanillaDokument8 SeitenCalculo de PlanillaIvanYarangaCardenasNoch keine Bewertungen

- Ejercicos para Alumos de Percepcion y Saldo AfavorDokument33 SeitenEjercicos para Alumos de Percepcion y Saldo AfavorIvanYarangaCardenasNoch keine Bewertungen

- BasileaDokument11 SeitenBasileaIvanYarangaCardenasNoch keine Bewertungen

- Universidad Nacional Daniel Alcides CarrionDokument1 SeiteUniversidad Nacional Daniel Alcides CarrionIvanYarangaCardenasNoch keine Bewertungen

- Impuesto General A Las VentasDokument22 SeitenImpuesto General A Las VentasIvanYarangaCardenasNoch keine Bewertungen

- MYPEDokument20 SeitenMYPEIvanYarangaCardenasNoch keine Bewertungen

- Casos PresuncionDokument10 SeitenCasos PresuncionIvanYarangaCardenasNoch keine Bewertungen

- MONOGRAFIADokument3 SeitenMONOGRAFIAIvanYarangaCardenasNoch keine Bewertungen

- Exportacion CafeDokument29 SeitenExportacion CafeIvanYarangaCardenas100% (1)

- PDT 621Dokument19 SeitenPDT 621IvanYarangaCardenasNoch keine Bewertungen

- Apalancamiento en Los Mercados de ValoresDokument10 SeitenApalancamiento en Los Mercados de ValoresIvanYarangaCardenasNoch keine Bewertungen

- Apalancamiento en Los Mercados de ValoresDokument10 SeitenApalancamiento en Los Mercados de ValoresIvanYarangaCardenasNoch keine Bewertungen

- Exportacion CafeDokument29 SeitenExportacion CafeIvanYarangaCardenas100% (1)

- Apalancamiento en Los Mercados de ValoresDokument10 SeitenApalancamiento en Los Mercados de ValoresIvanYarangaCardenasNoch keine Bewertungen

- Metodo de Las Unidades ProducidasDokument4 SeitenMetodo de Las Unidades ProducidasIvanYarangaCardenasNoch keine Bewertungen

- Exportacion CafeDokument29 SeitenExportacion CafeIvanYarangaCardenas100% (1)

- 5 15159 70057Dokument2 Seiten5 15159 70057DeivisRobinsonFloresTeranNoch keine Bewertungen

- Exportacion de Cafe - VRDokument26 SeitenExportacion de Cafe - VRIvanYarangaCardenasNoch keine Bewertungen

- Verificación de Las Ot Que Administran Las Instituciones PúblicasDokument28 SeitenVerificación de Las Ot Que Administran Las Instituciones PúblicasIvanYarangaCardenasNoch keine Bewertungen

- ExposicionDokument2 SeitenExposicionIvanYarangaCardenasNoch keine Bewertungen

- Verificación de Las Ot Que Administran Las Instituciones PúblicasDokument28 SeitenVerificación de Las Ot Que Administran Las Instituciones PúblicasIvanYarangaCardenasNoch keine Bewertungen

- Grupo 10Dokument23 SeitenGrupo 10IvanYarangaCardenasNoch keine Bewertungen

- Unidad 1 EcologiaDokument23 SeitenUnidad 1 EcologiaIvanYarangaCardenasNoch keine Bewertungen

- BoletaDokument19 SeitenBoletaIvanYarangaCardenasNoch keine Bewertungen

- Cheque Al PortadorDokument3 SeitenCheque Al PortadorErick GarciaNoch keine Bewertungen

- Tesis FinalDokument117 SeitenTesis FinalYahaira VasquezNoch keine Bewertungen

- Parcial GERENCIA FINANCIERA - (GRUPO11)Dokument8 SeitenParcial GERENCIA FINANCIERA - (GRUPO11)Leslie FlorezNoch keine Bewertungen

- AA2 - Grupo 01Dokument17 SeitenAA2 - Grupo 01SONIA QUISPE RODRIGUEZNoch keine Bewertungen

- Estado de Ganancias y PérdidasDokument4 SeitenEstado de Ganancias y PérdidasAldo ChujutalliNoch keine Bewertungen

- Cantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperDokument1 SeiteCantidad Unidad Medida Descripción Valor Unitario ( ) Descuento ( ) Importe de Venta ( ) IcbperYese C SánchezNoch keine Bewertungen

- Ecosac Trabajo Final S.ADokument82 SeitenEcosac Trabajo Final S.APriScilla Bancayan Fiestas77% (13)

- Reseña Histórica de Seguros CaraboboDokument3 SeitenReseña Histórica de Seguros CaraboboyeragonanNoch keine Bewertungen

- Reporte PDFDokument1 SeiteReporte PDFleidy gonzalez onofreNoch keine Bewertungen

- Formato Informe FiscalDokument1 SeiteFormato Informe FiscalKaren Aldana100% (1)

- Definición de Contabilidad FinancieraDokument4 SeitenDefinición de Contabilidad FinancieraHipol Ramos CalderonNoch keine Bewertungen

- C&E-2da Quincena Diciembre 2021Dokument73 SeitenC&E-2da Quincena Diciembre 2021Josimar Quispe SerquenNoch keine Bewertungen

- Constitucion de Sociedad SRLDokument7 SeitenConstitucion de Sociedad SRLDiego Sejas SolanoNoch keine Bewertungen

- Contrato de PréstamoDokument2 SeitenContrato de PréstamoMireya Condori MancillaNoch keine Bewertungen

- I Congreso Nacional Gratuito en Tesorería GubernamentalDokument8 SeitenI Congreso Nacional Gratuito en Tesorería GubernamentalRolannd Gilberths Chiguala VergarayNoch keine Bewertungen

- Excel Tarea Flujo de Caja 1Dokument4 SeitenExcel Tarea Flujo de Caja 1Luis Cisternas MartinottiNoch keine Bewertungen

- Capital de TrabajoDokument7 SeitenCapital de TrabajoNazira Vasquez AliagaNoch keine Bewertungen

- Operación Renta AT2023Dokument17 SeitenOperación Renta AT2023MaryNoch keine Bewertungen

- Niif para Pymes y La Import An CIADokument33 SeitenNiif para Pymes y La Import An CIAalejita87Noch keine Bewertungen

- El Problema de La Vivienda en El Perú, Retos y PerspectvasDokument26 SeitenEl Problema de La Vivienda en El Perú, Retos y PerspectvasKaren AraujoNoch keine Bewertungen

- 93463Dokument50 Seiten93463ivanNoch keine Bewertungen

- Desarrollor Ejercicio CUATRO ALUMNOSDokument2 SeitenDesarrollor Ejercicio CUATRO ALUMNOSraul chirinosNoch keine Bewertungen

- DS4336 Pago Del Bono "Juancito Pinto"Dokument5 SeitenDS4336 Pago Del Bono "Juancito Pinto"Angela Carrasco SolizNoch keine Bewertungen

- El Mayor en T. La MayorizaciónDokument5 SeitenEl Mayor en T. La MayorizaciónBarbara CarreñoNoch keine Bewertungen

- Folleto de Mercado BancarioDokument80 SeitenFolleto de Mercado BancarioEstefany CobaNoch keine Bewertungen

- Tejada Cesar Interes Simple Comercial ExactoDokument2 SeitenTejada Cesar Interes Simple Comercial ExactoCesar Tejada100% (2)

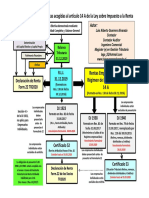

- Esquema Tributación 14A TR2020 (1) - Tarea 3Dokument1 SeiteEsquema Tributación 14A TR2020 (1) - Tarea 3karina sanchezNoch keine Bewertungen

- Evidencia de Aprendizaje 2-Comportamiento Del Mercado InternacionalDokument21 SeitenEvidencia de Aprendizaje 2-Comportamiento Del Mercado Internacionalwilmer arciniegas50% (2)

- Crédito de Vivienda en Pesos y UVRDokument6 SeitenCrédito de Vivienda en Pesos y UVRyisela herreraNoch keine Bewertungen