Das könnte Ihnen auch gefallen

- IMPUESTO AL PATRIMONIO VEHICULAR-caso 2Dokument5 SeitenIMPUESTO AL PATRIMONIO VEHICULAR-caso 2joaquin_1304Noch keine Bewertungen

- Auditoria - Cementos PacasmayoDokument80 SeitenAuditoria - Cementos Pacasmayojoaquin_130475% (4)

- Modelo de Demanda Laboral de ReposiciónDokument3 SeitenModelo de Demanda Laboral de ReposiciónPATRICIANoch keine Bewertungen

- Principios Constitucionales de La Tributacion en GuatemalaDokument34 SeitenPrincipios Constitucionales de La Tributacion en GuatemalaHugo García83% (12)

- Triptico Madre de DiosDokument2 SeitenTriptico Madre de Diosjoaquin_1304100% (2)

- Lopez Jimenez Sinesio Concepciones Desarrollo y Mapas de La Ciudadania en El Peru Ciudadanos RealesDokument43 SeitenLopez Jimenez Sinesio Concepciones Desarrollo y Mapas de La Ciudadania en El Peru Ciudadanos RealesVICTOR FLORES YGNACIONoch keine Bewertungen

- JFK El Ultimo TestigoDokument403 SeitenJFK El Ultimo TestigoEscritor SinfondoNoch keine Bewertungen

- Ejemplos Recoleccion de DatosDokument6 SeitenEjemplos Recoleccion de Datosjoaquin_1304Noch keine Bewertungen

- Objetivo General y Objetivos EspecificosDokument2 SeitenObjetivo General y Objetivos Especificosjoaquin_130480% (5)

- Sentencia Justicia y Paz Ramon IsazaDokument4.914 SeitenSentencia Justicia y Paz Ramon IsazajjergaNoch keine Bewertungen

- Clase 5 - 5. JOINSDokument8 SeitenClase 5 - 5. JOINSjoaquin_1304Noch keine Bewertungen

- Clase 1 - A. Introducción A Las Bases de DatosDokument22 SeitenClase 1 - A. Introducción A Las Bases de Datosjoaquin_1304Noch keine Bewertungen

- A. Instalar Base de Datos y GestorDokument8 SeitenA. Instalar Base de Datos y Gestorjoaquin_1304Noch keine Bewertungen

- Ejercicio de Proyectos de InversionDokument7 SeitenEjercicio de Proyectos de Inversionjoaquin_1304Noch keine Bewertungen

- Proyecto de Inversión PúblicaDokument1 SeiteProyecto de Inversión Públicajoaquin_1304Noch keine Bewertungen

- Control Concurrente - Control SimultáneoDokument2 SeitenControl Concurrente - Control Simultáneojoaquin_1304Noch keine Bewertungen

- Informe Auditoria Impuesto A La RentaDokument5 SeitenInforme Auditoria Impuesto A La Rentajoaquin_1304Noch keine Bewertungen

- Trabajo Colegio San MartinDokument13 SeitenTrabajo Colegio San Martinjoaquin_1304Noch keine Bewertungen

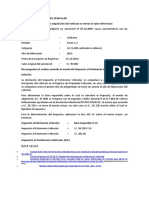

- Ejemplo de Cálculo Del Impuesto Al Patrimonio VehicularDokument2 SeitenEjemplo de Cálculo Del Impuesto Al Patrimonio Vehicularjoaquin_1304Noch keine Bewertungen

- Qué Es Un Sistema de Gestión de Recursos HumanosDokument4 SeitenQué Es Un Sistema de Gestión de Recursos Humanosjoaquin_1304Noch keine Bewertungen

- Tips para Redactar Un Informe de AuditoriaDokument4 SeitenTips para Redactar Un Informe de Auditoriajoaquin_1304Noch keine Bewertungen

- Planteamiento Del ProblemaDokument2 SeitenPlanteamiento Del Problemajoaquin_1304Noch keine Bewertungen

- Relación Lógica Entre ProblemaDokument1 SeiteRelación Lógica Entre Problemajoaquin_1304Noch keine Bewertungen

- Informe-de-Auditoria ScotiabankDokument23 SeitenInforme-de-Auditoria Scotiabankjoaquin_1304100% (1)

- Diapositiva de Memorandum de PlaneacionDokument14 SeitenDiapositiva de Memorandum de Planeacionjoaquin_1304Noch keine Bewertungen

- BEBIDASDokument2 SeitenBEBIDASjoaquin_1304Noch keine Bewertungen

- Requerimiento de InstrucciónDokument12 SeitenRequerimiento de InstrucciónVia PaísNoch keine Bewertungen

- Tarea ContratosDokument20 SeitenTarea ContratosclaudiaNoch keine Bewertungen

- Examen de Las Políticas ComercialesDokument215 SeitenExamen de Las Políticas ComercialestatianaNoch keine Bewertungen

- VF Anexo Tecnico VF Centros Avanzar VF 23-07-2021Dokument169 SeitenVF Anexo Tecnico VF Centros Avanzar VF 23-07-2021Alan RamirezNoch keine Bewertungen

- SHCP 291121 EvDokument90 SeitenSHCP 291121 EvLa Silla RotaNoch keine Bewertungen

- Tarea 1 DPC2Dokument6 SeitenTarea 1 DPC2alberto medinaNoch keine Bewertungen

- Derecho de Peticion para Pedir Certificacion LaboralDokument2 SeitenDerecho de Peticion para Pedir Certificacion Laboraljulio manuel lora pino100% (2)

- Ordenanza Sobre Tasas 2019 Sucre CONCEJO MUNICIPALDokument40 SeitenOrdenanza Sobre Tasas 2019 Sucre CONCEJO MUNICIPALCarlos Alberto TeranNoch keine Bewertungen

- Oficio #03067-2021-Minedu-Sg-OtepaDokument164 SeitenOficio #03067-2021-Minedu-Sg-OtepaAndres Vargas ChávezNoch keine Bewertungen

- "Miyazono, Ricardo Quiebra Incidente de Verificación Por Fisco Nacional a.F.I.P.", Sentencia Del 23 de Junio de 2011Dokument11 Seiten"Miyazono, Ricardo Quiebra Incidente de Verificación Por Fisco Nacional a.F.I.P.", Sentencia Del 23 de Junio de 2011HelenAvalosNoch keine Bewertungen

- Grafico LMP 2018 La Persecucion A Los Cristianos en El MundoDokument3 SeitenGrafico LMP 2018 La Persecucion A Los Cristianos en El Mundoannel david rangelNoch keine Bewertungen

- Thermo Group Acta AsambleaDokument3 SeitenThermo Group Acta AsambleaPablo Emilio RivasNoch keine Bewertungen

- Yañez Rocha Susana R5 U3Dokument7 SeitenYañez Rocha Susana R5 U3Susy YaRoNoch keine Bewertungen

- TRIBUTACIONDokument13 SeitenTRIBUTACIONKerly Lissette Quezada FariasNoch keine Bewertungen

- Defensa Nacional y EducaciónDokument22 SeitenDefensa Nacional y Educaciónostugeaqp50% (4)

- Manual de Procedimientos Legales-EconomicosDokument414 SeitenManual de Procedimientos Legales-Economicosconleco100% (1)

- Clases de TerceríasDokument3 SeitenClases de TerceríasNancy AlvarezNoch keine Bewertungen

- Chamorro, Huamani, Huillca, ManyaDokument97 SeitenChamorro, Huamani, Huillca, Manyaflor de mariaNoch keine Bewertungen

- 2 Familia Quispe Esteban de Ruiz Maria AngelicaDokument12 Seiten2 Familia Quispe Esteban de Ruiz Maria Angelicaconcilia2021 extraNoch keine Bewertungen

- IDEA Anez Junio 2022 y El Juicio Contra Jeanine AñezDokument2 SeitenIDEA Anez Junio 2022 y El Juicio Contra Jeanine AñezDiario Las AméricasNoch keine Bewertungen

- Tuo Regla SunarpDokument49 SeitenTuo Regla SunarpElias FloresNoch keine Bewertungen

- Reglamento X Villa de ArriateDokument8 SeitenReglamento X Villa de ArriateDorsalchipNoch keine Bewertungen

- Modelo de Convenio MarcoDokument5 SeitenModelo de Convenio MarcoSilva Saavedra LindaNoch keine Bewertungen

- Codigo de Convivencia Del Colegio 5 de AgostoDokument38 SeitenCodigo de Convivencia Del Colegio 5 de AgostoMauricio ChicaizaNoch keine Bewertungen

- Funciones de Los AlumnosDokument2 SeitenFunciones de Los Alumnoslizeth diazNoch keine Bewertungen