Das könnte Ihnen auch gefallen

- Formatos de Seguridad Patrimonial ConsignasDokument20 SeitenFormatos de Seguridad Patrimonial Consignasjoel arrezolaNoch keine Bewertungen

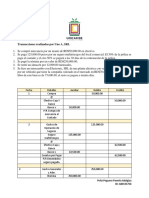

- Peña-Peguero-Pamela-Adalgiza - Realizar Los AsientosDokument2 SeitenPeña-Peguero-Pamela-Adalgiza - Realizar Los Asientoselvis gonellNoch keine Bewertungen

- Taller 1Dokument17 SeitenTaller 1Julieth CameloNoch keine Bewertungen

- Trabajo 2 FINANCIAMIENTO DE COM. INTER.Dokument11 SeitenTrabajo 2 FINANCIAMIENTO DE COM. INTER.Fred FloresNoch keine Bewertungen

- Trabajo de Contabilidad de Servicios - Instituciones EducativasDokument23 SeitenTrabajo de Contabilidad de Servicios - Instituciones EducativasJhon ContrerasNoch keine Bewertungen

- PRESCRIPCIONDokument11 SeitenPRESCRIPCIONJhon ContrerasNoch keine Bewertungen

- Régimen laboral profesores particularesDokument7 SeitenRégimen laboral profesores particularesEsteban Naupay PerezNoch keine Bewertungen

- Sistema Tributario Articulo 16Dokument1 SeiteSistema Tributario Articulo 16Jhon ContrerasNoch keine Bewertungen

- Articulo 11 Domicilio Fiscal y ProcesalDokument2 SeitenArticulo 11 Domicilio Fiscal y ProcesalJhon ContrerasNoch keine Bewertungen

- Articulo 11 Domicilio Fiscal y ProcesalDokument2 SeitenArticulo 11 Domicilio Fiscal y ProcesalJhon ContrerasNoch keine Bewertungen

- Sistema Tributario Articulo 16Dokument1 SeiteSistema Tributario Articulo 16Jhon ContrerasNoch keine Bewertungen

- UntitledDokument1 SeiteUntitledJhon ContrerasNoch keine Bewertungen

- IngredientesDokument1 SeiteIngredientesJhon ContrerasNoch keine Bewertungen

- Happy PetDokument14 SeitenHappy PetJUAN CARLOSNoch keine Bewertungen

- Trabajo Ofta y Dda MIACP44-1Dokument2 SeitenTrabajo Ofta y Dda MIACP44-1Cristian RuizNoch keine Bewertungen

- Banco de Preguntas Parcial Final de ContratosDokument6 SeitenBanco de Preguntas Parcial Final de ContratosFercho MontoyaNoch keine Bewertungen

- Codigo Etico 2Dokument19 SeitenCodigo Etico 2Lucas Carracedo RodriguezNoch keine Bewertungen

- Historia de la industria eléctrica boliviana y ENDEDokument12 SeitenHistoria de la industria eléctrica boliviana y ENDEAvigail GHNoch keine Bewertungen

- Sistemas de Información Como Herramienta para Reorganizar Procesos de ManufacturaDokument15 SeitenSistemas de Información Como Herramienta para Reorganizar Procesos de ManufacturaJazmín LoyolaNoch keine Bewertungen

- Evolución de los sistemas robóticos industriales y de automatización en logísticaDokument12 SeitenEvolución de los sistemas robóticos industriales y de automatización en logísticagabriel nuñezNoch keine Bewertungen

- INTRODUCCIONDokument7 SeitenINTRODUCCIONIttsiry Danaee EsquivelNoch keine Bewertungen

- Aportes en Una SociedadDokument3 SeitenAportes en Una SociedadKatherine FallaNoch keine Bewertungen

- Sesión 6. Mi Reputación Financiera - ActividadesDokument2 SeitenSesión 6. Mi Reputación Financiera - Actividadesbeibioh ohNoch keine Bewertungen

- Técnicas de VentaDokument23 SeitenTécnicas de VentaAntonio VieraNoch keine Bewertungen

- Semana 7 Gestión de Inventarios - PrácticoDokument9 SeitenSemana 7 Gestión de Inventarios - PrácticoAlexandraNoch keine Bewertungen

- Final Perfil Pip Carretera Sibayo - 28 AgoDokument97 SeitenFinal Perfil Pip Carretera Sibayo - 28 AgocirocaballeroNoch keine Bewertungen

- ResendizGonzalezIsrael 2 InvestigacionesdemercadoDokument5 SeitenResendizGonzalezIsrael 2 Investigacionesdemercadoisrael rgNoch keine Bewertungen

- Codindfer SasDokument5 SeitenCodindfer SasHernan David Bonilla AguirreNoch keine Bewertungen

- Tarea 3.1Dokument3 SeitenTarea 3.1SpunkyNoch keine Bewertungen

- Análisis desarrollo económico EAU 2005-2015Dokument16 SeitenAnálisis desarrollo económico EAU 2005-2015Yonatan CaroNoch keine Bewertungen

- Sistema Comando de IncidentesDokument78 SeitenSistema Comando de IncidentesCHRISTIAN RIVAS FIERRONoch keine Bewertungen

- Cuestionario sobre comunicación y trabajo en equipoDokument5 SeitenCuestionario sobre comunicación y trabajo en equipoDANY JAVIER MACIAS VILLEGASNoch keine Bewertungen

- La Era de La EstupidezDokument3 SeitenLa Era de La EstupidezYeral HurtadoNoch keine Bewertungen

- Tipos de Proyecto - LtiDokument1 SeiteTipos de Proyecto - LtiIvánJuárezNoch keine Bewertungen

- Caso Control2 U3Dokument21 SeitenCaso Control2 U3Jorge GaeteNoch keine Bewertungen

- Aplicar Técnicas de Manejo y Conservación de Material Vegetal.Dokument8 SeitenAplicar Técnicas de Manejo y Conservación de Material Vegetal.Erica Alejandra DIAZ REYES100% (1)

- Quiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - MODELOS DE TOMA DE DECISIONES - (GRUPO B01)Dokument8 SeitenQuiz - Escenario 3 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - MODELOS DE TOMA DE DECISIONES - (GRUPO B01)Adriana Hurtado HiguavitaNoch keine Bewertungen

- Tema 9Dokument5 SeitenTema 9Lucía SánchezNoch keine Bewertungen

- TDR Topografo Ugel La ConvencionDokument25 SeitenTDR Topografo Ugel La ConvencionJavier Cutipa AlejoNoch keine Bewertungen