Das könnte Ihnen auch gefallen

- Nicsp 29 Instrumentos Financieros ReconoDokument8 SeitenNicsp 29 Instrumentos Financieros ReconoAlexis Jahir Perez LazaroNoch keine Bewertungen

- Rubros Del ActivoDokument4 SeitenRubros Del ActivoJulio ChaileNoch keine Bewertungen

- Normas Generales Del Sistema de ContabilidadDokument48 SeitenNormas Generales Del Sistema de ContabilidadMarcialBeraunM67% (3)

- Sección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosDokument22 SeitenSección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosGabriel VelásquezNoch keine Bewertungen

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDokument12 SeitenTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoNoch keine Bewertungen

- Practica Grupal 1-Constitucion de Empresa y PDokument2 SeitenPractica Grupal 1-Constitucion de Empresa y PLuis Flores PalominoNoch keine Bewertungen

- Auditoria de IntangiblesDokument24 SeitenAuditoria de Intangiblesgerson0% (2)

- Evaluacion de Riesgos - Cuestionario de Control InternoDokument2 SeitenEvaluacion de Riesgos - Cuestionario de Control Internojavier guerraNoch keine Bewertungen

- Informe de Conciliacion BancariaDokument9 SeitenInforme de Conciliacion BancariaKarla SosaNoch keine Bewertungen

- Caso Practico de La Cuenta 2101 JorgeDokument21 SeitenCaso Practico de La Cuenta 2101 JorgeJacosu100% (1)

- Legislacion Comercial Notas de Credito MonografiaDokument16 SeitenLegislacion Comercial Notas de Credito MonografiaElsa Santos tocasNoch keine Bewertungen

- Reconocimiento Activo Pasivo y PatrimDokument17 SeitenReconocimiento Activo Pasivo y PatrimthegarrixNoch keine Bewertungen

- 8601 Ejecucion de GastosDokument15 Seiten8601 Ejecucion de GastosnathalyNoch keine Bewertungen

- Conclusión de CajaDokument8 SeitenConclusión de CajaDiego TarquiNoch keine Bewertungen

- Caso Practico de Retiro de Bienes - IGV y OtrosDokument3 SeitenCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoNoch keine Bewertungen

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDokument5 SeitenImportancia y Objetivos de La Auditoría Tributaria en La EmpresaCarlos Mario MonterrozaNoch keine Bewertungen

- Provisiones y Contingencias (NIC37)Dokument23 SeitenProvisiones y Contingencias (NIC37)Pablo OrtizNoch keine Bewertungen

- Caso Practico Integral de AudiDokument38 SeitenCaso Practico Integral de AudiGreici Nuñez IrigoinNoch keine Bewertungen

- Programas de AuditoriaDokument6 SeitenProgramas de AuditoriaELKIN WILDER RODRIGUEZ CHAUPENoch keine Bewertungen

- Debate RossoneroDokument2 SeitenDebate RossoneroIván Andres Rojas JaimesNoch keine Bewertungen

- Rio de C I AuditoriaDokument21 SeitenRio de C I AuditoriaPaulo CesarNoch keine Bewertungen

- Carpeta de Auditoria FinancieraDokument9 SeitenCarpeta de Auditoria Financierarecepcion4309Noch keine Bewertungen

- 9.auditoria Tributaria-Ingresos y GastosDokument58 Seiten9.auditoria Tributaria-Ingresos y GastosPaoTamarizNoch keine Bewertungen

- Ley de La Profesionalizaion Del Contador Publico-Ley 28951Dokument2 SeitenLey de La Profesionalizaion Del Contador Publico-Ley 28951Miguel Angel Gutierrez100% (1)

- Ratios de RotaciónDokument3 SeitenRatios de RotaciónCinthya Carhuarupay GonzalesNoch keine Bewertungen

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDokument4 SeitenImportancia y Objetivos de La Auditoría Tributaria en La EmpresaLivia LezamaNoch keine Bewertungen

- Grupo AuditotriaDokument20 SeitenGrupo AuditotriaRossy AydeeNoch keine Bewertungen

- Hoja de CostosDokument7 SeitenHoja de CostosNetzi FloresNoch keine Bewertungen

- Caso Practico Elaboracion Sistema Contable Nic-Niif Full 2Dokument64 SeitenCaso Practico Elaboracion Sistema Contable Nic-Niif Full 2Amilcar AlfaroNoch keine Bewertungen

- Esquema de La Auditoria Tributaria Independiente 202020Dokument2 SeitenEsquema de La Auditoria Tributaria Independiente 202020Daneza Lizbeth QUISPE PARICAHUANoch keine Bewertungen

- Análisis de Cuentas CreditosDokument3 SeitenAnálisis de Cuentas CreditosSergio Dusicka100% (1)

- Ensayo NIC 12Dokument5 SeitenEnsayo NIC 12Sebastian Guerrero PuertoNoch keine Bewertungen

- Contabilidad HoteleraDokument30 SeitenContabilidad HoteleraKarina Mamani RomeroNoch keine Bewertungen

- Caso Practico N°1 Costo de AdquisiciónDokument33 SeitenCaso Practico N°1 Costo de AdquisiciónDennis QuispeNoch keine Bewertungen

- Notas Aclaratorias A Los Estados FinancierosDokument4 SeitenNotas Aclaratorias A Los Estados FinancierosSebastianMarquinaNoch keine Bewertungen

- Nicsp 02Dokument16 SeitenNicsp 02Jaime Axel Quisbert LlanosNoch keine Bewertungen

- Caso Practico de Equivalente de EfectivoDokument12 SeitenCaso Practico de Equivalente de Efectivoluz maribelNoch keine Bewertungen

- 01 A Programa Sustantivos DisponibleDokument2 Seiten01 A Programa Sustantivos DisponibleRelinda SanchesNoch keine Bewertungen

- Autoevaluacion de La Segunda UnidadDokument5 SeitenAutoevaluacion de La Segunda UnidadGuadalupe RitaNoch keine Bewertungen

- SemanaDokument12 SeitenSemanaAlexC.VegaNoch keine Bewertungen

- Resumen de La Derogada Nic 30Dokument2 SeitenResumen de La Derogada Nic 30Hermes Castro100% (2)

- Sistema de Costos Por OrdenesDokument18 SeitenSistema de Costos Por OrdenesJUAN PABLO ABREO CARVAJALNoch keine Bewertungen

- Portafolio AgropecuariaDokument79 SeitenPortafolio AgropecuariaRuth Herrera100% (1)

- Ejemplo de Notas A Los E. F. VariasDokument13 SeitenEjemplo de Notas A Los E. F. VariasdhjfkashNoch keine Bewertungen

- Caso #15 2012Dokument1 SeiteCaso #15 2012José Daniel Robladillo ArroyoNoch keine Bewertungen

- Riesgo InherenteDokument1 SeiteRiesgo InherenteMissa Missa MonroeNoch keine Bewertungen

- Resumen Nic 36Dokument3 SeitenResumen Nic 36joal151287Noch keine Bewertungen

- RaulDokument13 SeitenRaulCrystal Marbella HernandezNoch keine Bewertungen

- Ejemplos Nic 18Dokument5 SeitenEjemplos Nic 18Hp NauNoch keine Bewertungen

- Casos Practicos de La Niif 1Dokument7 SeitenCasos Practicos de La Niif 1MARICRUZ CANTORIN CONDORNoch keine Bewertungen

- Pruebas Del PasivoDokument6 SeitenPruebas Del PasivoBel TonNoch keine Bewertungen

- PERDIDAS Y GANANCIAS-Programa de AuditoriaDokument4 SeitenPERDIDAS Y GANANCIAS-Programa de AuditoriaJorge Luis Benalcázar0% (1)

- Principios de Contabilidad Gubernamental.Dokument14 SeitenPrincipios de Contabilidad Gubernamental.carolinaNoch keine Bewertungen

- 31 Capital Social TrabajoDokument3 Seiten31 Capital Social Trabajocesar pizarro santamariaNoch keine Bewertungen

- Auditoría - Cuentas Por CobrarDokument28 SeitenAuditoría - Cuentas Por CobrarQz Geancarlo0% (1)

- Principio de Realizacion y DevengadoDokument6 SeitenPrincipio de Realizacion y Devengadoianet janco100% (2)

- S 4 I R Tercera Categoria 1 18Dokument69 SeitenS 4 I R Tercera Categoria 1 18Manuel TapiaNoch keine Bewertungen

- Deducciones ColombiaDokument20 SeitenDeducciones ColombiaMC VanessaNoch keine Bewertungen

- CPCC. Marisol Leon Huayanca (2) (Peru)Dokument36 SeitenCPCC. Marisol Leon Huayanca (2) (Peru)Alexander Sevallos PonceNoch keine Bewertungen

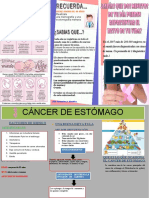

- Triptico Del EstomagoDokument2 SeitenTriptico Del EstomagoAlejandro HCNoch keine Bewertungen

- Presupuesto de Gasto FinalDokument35 SeitenPresupuesto de Gasto FinalAlejandro HCNoch keine Bewertungen

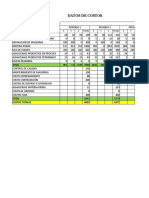

- Datos de SimproDokument22 SeitenDatos de SimproAlejandro HCNoch keine Bewertungen

- Exposicion SimdefDokument9 SeitenExposicion SimdefAlejandro HCNoch keine Bewertungen

- Referencias BibliograficasDokument3 SeitenReferencias BibliograficasAlejandro HCNoch keine Bewertungen

- Auditoría de GestiónDokument20 SeitenAuditoría de GestiónAlejandro HCNoch keine Bewertungen

- A. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Dokument69 SeitenA. Memorandum Auditoria Empresa Saga Falabellas.a. (Autoguardado)Alejandro HC50% (4)

- Bases Constitucionales Peru EspañaDokument21 SeitenBases Constitucionales Peru EspañaAlejandro HCNoch keine Bewertungen

- CostosDokument8 SeitenCostosAlejandro HCNoch keine Bewertungen

- Rotulo para La Exposicion Del EnsayoDokument3 SeitenRotulo para La Exposicion Del EnsayoAlejandro HCNoch keine Bewertungen

- Analisis Pelicula EspartacoDokument18 SeitenAnalisis Pelicula EspartacoLuis Gustavo ZevallosNoch keine Bewertungen

- FALLOSDokument47 SeitenFALLOSCRISTIANNoch keine Bewertungen

- Tarea 6 Lab Salud ColectivaDokument6 SeitenTarea 6 Lab Salud ColectivaPedro Francis Espiritusantos LópezNoch keine Bewertungen

- Pliego de Prescripciones TécnicasDokument44 SeitenPliego de Prescripciones TécnicasAlejandro GuillenNoch keine Bewertungen

- Bases Concurso AficheDokument4 SeitenBases Concurso AfichedarwinberriosNoch keine Bewertungen

- La Gaceta: SumarioDokument32 SeitenLa Gaceta: Sumariolesther davilaNoch keine Bewertungen

- Colón Emitió Un Descargo Por Su Desafiliación de La Liga Argentina de BásquetDokument2 SeitenColón Emitió Un Descargo Por Su Desafiliación de La Liga Argentina de BásquetEl LitoralNoch keine Bewertungen

- BJCP - Pautas de Estilos para Cerveza, Hidromiel, & Sidra Edicio Ün 2008 - CompDokument418 SeitenBJCP - Pautas de Estilos para Cerveza, Hidromiel, & Sidra Edicio Ün 2008 - CompIvan Velasquez Maturana100% (2)

- Antecedentes PDUCP La Paz ConsultaDokument173 SeitenAntecedentes PDUCP La Paz ConsultaJonathan MONoch keine Bewertungen

- Compraventa y Sesión de Derechos de Posesión de Inmueble (Cocode)Dokument3 SeitenCompraventa y Sesión de Derechos de Posesión de Inmueble (Cocode)Hector VelasquezNoch keine Bewertungen

- Practico de ContabilidadDokument39 SeitenPractico de ContabilidadJose Luis MirandaNoch keine Bewertungen

- Reglamento 2Dokument9 SeitenReglamento 2Danny JohnnNoch keine Bewertungen

- 2017 10 21Dokument99 Seiten2017 10 21jorgeNoch keine Bewertungen

- Porque Se Pierde La Unidad en AADokument10 SeitenPorque Se Pierde La Unidad en AADavid Cajbon100% (4)

- Arrendamiento de Minera No MetálicaDokument3 SeitenArrendamiento de Minera No MetálicaAndres LazaroNoch keine Bewertungen

- Capítulo 1. GeneralidadesDokument38 SeitenCapítulo 1. GeneralidadesMayerly Paola Jácome ÁlvarezNoch keine Bewertungen

- Informe Revista Finca RaízDokument2 SeitenInforme Revista Finca RaízEnrique TejadaNoch keine Bewertungen

- Mercado MonetarioDokument23 SeitenMercado MonetarioAndrea Vargas QuispeNoch keine Bewertungen

- Extinción de Las Obligaciones: José Guillermo Martínez RojasDokument48 SeitenExtinción de Las Obligaciones: José Guillermo Martínez RojasMylli CastilloNoch keine Bewertungen

- Revista XIII Jornadas Tributarias-2021Dokument195 SeitenRevista XIII Jornadas Tributarias-2021Mara TolaNoch keine Bewertungen

- Módulo 16. Práctica Forense LaboralDokument14 SeitenMódulo 16. Práctica Forense LaboralVictor JimenezNoch keine Bewertungen

- S08.s1TAREA ACADÉMICA #2Dokument3 SeitenS08.s1TAREA ACADÉMICA #2cornejoatochebrayan28Noch keine Bewertungen

- 7° Eliana Trabajo Final ConcubinatoDokument76 Seiten7° Eliana Trabajo Final ConcubinatoJuan Carlos Martinez GarciaNoch keine Bewertungen

- Registro de Los Estudiantes: Anramirez35@Poligran - Edu.CoDokument4 SeitenRegistro de Los Estudiantes: Anramirez35@Poligran - Edu.CopaulaNoch keine Bewertungen

- Informe Mensual de ActividadesDokument2 SeitenInforme Mensual de ActividadesPedro D. Sánchez MedinaNoch keine Bewertungen

- Ejercicio 2 de Mercancías Generales (Global)Dokument4 SeitenEjercicio 2 de Mercancías Generales (Global)Octavio NeMo50% (2)

- Miercoles 4 de Enero de 2012Dokument48 SeitenMiercoles 4 de Enero de 2012elvoceroprNoch keine Bewertungen

- Presupuesto de Gastos Practica ExcelDokument8 SeitenPresupuesto de Gastos Practica Excelgenesis mirandaNoch keine Bewertungen

- Los Pergaminos Del Mar MuertoDokument35 SeitenLos Pergaminos Del Mar MuertoSupercito Simulador100% (1)

- Reglamento CgpaDokument7 SeitenReglamento CgpaPersonal ServNoch keine Bewertungen