Das könnte Ihnen auch gefallen

- Casos Practivos IgvDokument20 SeitenCasos Practivos IgvElecodelcontadorContadoresAsociados79% (28)

- IMPUESTO AL PATRIMONIO VEHICULAR-caso 2Dokument5 SeitenIMPUESTO AL PATRIMONIO VEHICULAR-caso 2joaquin_1304Noch keine Bewertungen

- Caso Practico de Renta de Quinta CategoriaDokument2 SeitenCaso Practico de Renta de Quinta CategoriaAvilio Ita Huaman86% (7)

- CASO PRACTICO I.R. 1ra CATEGORIA - EllaDokument7 SeitenCASO PRACTICO I.R. 1ra CATEGORIA - EllaWILSONNoch keine Bewertungen

- Auditoria - Cementos PacasmayoDokument80 SeitenAuditoria - Cementos Pacasmayojoaquin_130475% (4)

- Inafectaciones y ExoneracionesDokument14 SeitenInafectaciones y ExoneracionesKarin Ruth León MejíaNoch keine Bewertungen

- Renta de Cuarta CategoriaDokument25 SeitenRenta de Cuarta CategoriaLucía Huamán Marquina100% (3)

- Grupo 01-Renta de Primera Categoría-1Dokument17 SeitenGrupo 01-Renta de Primera Categoría-1Mishel Requejo AlfaroNoch keine Bewertungen

- Casos Practicos de TributarioDokument7 SeitenCasos Practicos de TributarioMarivel Leon Gonzales100% (2)

- Rentas de Segunda Categoría PDFDokument11 SeitenRentas de Segunda Categoría PDFJhennyfer Florez LaricoNoch keine Bewertungen

- Ejercicios Prácticos de Detracción, Retención y PercepciónDokument10 SeitenEjercicios Prácticos de Detracción, Retención y PercepciónLuis Alberto Choqueña Capujra50% (2)

- Tributacion Caso PracticoDokument23 SeitenTributacion Caso PracticoKatiusca Kcana Lazaro100% (1)

- Retenciones Percepciones IgvDokument60 SeitenRetenciones Percepciones IgvsandyortizNoch keine Bewertungen

- Casos Practicos Art 37 LirDokument20 SeitenCasos Practicos Art 37 LirkellyNoch keine Bewertungen

- Impuesto A La Apuestas y A Los JuegosDokument28 SeitenImpuesto A La Apuestas y A Los JuegosBriseida Alvarado GuerraNoch keine Bewertungen

- Renta Segunda CategoriaDokument16 SeitenRenta Segunda CategoriaDuber Diaz0% (2)

- EJERCICIOS IGV Detracciones, Retenciones y PercepcionesDokument2 SeitenEJERCICIOS IGV Detracciones, Retenciones y PercepcionesShirley Baldera Allauja50% (2)

- Monografia de Infracciones y Sanciones TributariasDokument13 SeitenMonografia de Infracciones y Sanciones TributariasJohn Canchan Calderon0% (1)

- Caso Practico Remuineracion C CivilDokument2 SeitenCaso Practico Remuineracion C CivilGreisy Gamero M100% (5)

- Renta de Segunda CategoriaDokument16 SeitenRenta de Segunda CategoriaCoordinador OperacionesNoch keine Bewertungen

- Renta de Quinta CategoríaDokument18 SeitenRenta de Quinta CategoríaLucía Huamán Marquina100% (1)

- Aplicación Práctica de Rentas de Segunda CategoríaDokument3 SeitenAplicación Práctica de Rentas de Segunda CategoríaMILAGROS YANE ACUÑA BRAVONoch keine Bewertungen

- Auditoria de Activos FijosDokument5 SeitenAuditoria de Activos FijosCarlos Rubio GarciaNoch keine Bewertungen

- Quinta Categoria DiapositivasDokument34 SeitenQuinta Categoria Diapositivasfatimacastaeda67% (3)

- Operaciones Inafectas Del Impuesto General A Las VentasDokument11 SeitenOperaciones Inafectas Del Impuesto General A Las VentasRodney HoustonNoch keine Bewertungen

- Rentas de Primera CategoriaDokument23 SeitenRentas de Primera CategoriaAnonymous GpbK0Tpsip100% (1)

- Regimen General!!!Dokument24 SeitenRegimen General!!!Anonymous zPZgrSt6DDNoch keine Bewertungen

- Trabajo 2Dokument26 SeitenTrabajo 2Gladis Dalud Villegas CordovaNoch keine Bewertungen

- Renta de Segunda Categoria SunatDokument12 SeitenRenta de Segunda Categoria SunatJhon QuiñonesNoch keine Bewertungen

- Renta de Primera CategoriaDokument9 SeitenRenta de Primera CategoriaMaykol Zegarra100% (1)

- Rentas de Segunda CategoriaDokument64 SeitenRentas de Segunda CategoriaHelbert Ortiz Delgado100% (1)

- Régimen Especial de RentaDokument9 SeitenRégimen Especial de RentaDavid PinelliNoch keine Bewertungen

- Renta de Segunda CategoriaDokument35 SeitenRenta de Segunda CategoriaJessica Monteza Cajo75% (4)

- Caso Practico Prorrata IgvDokument9 SeitenCaso Practico Prorrata IgvSOSA VALDERRAMA BRUNO SEBASTIAN OSCARNoch keine Bewertungen

- Examen de La Segunda UnidadDokument16 SeitenExamen de La Segunda UnidadJEYMI MEGAN VALQUI REINA100% (1)

- Casos Practicos 5Dokument8 SeitenCasos Practicos 5RENE GUTIERREZ CUBASNoch keine Bewertungen

- Casos Practicos Adiciones y DeduccionesDokument5 SeitenCasos Practicos Adiciones y DeduccionesJoel Omar Jara ChavezNoch keine Bewertungen

- Ejemplos Recoleccion de DatosDokument6 SeitenEjemplos Recoleccion de Datosjoaquin_1304Noch keine Bewertungen

- MONOGRAFIA Renta de Segunda CategoriaDokument39 SeitenMONOGRAFIA Renta de Segunda Categoriajoaquin_130467% (9)

- Triptico Madre de DiosDokument2 SeitenTriptico Madre de Diosjoaquin_1304100% (2)

- Rentas de Segunda CategoríaDokument18 SeitenRentas de Segunda CategoríaAlexander Correa100% (1)

- Caso Práctico de Renta de Quinta CategoríaDokument2 SeitenCaso Práctico de Renta de Quinta Categoríaseven_peru100% (2)

- Casos Practicos Articulo 176 178 Del Codigo TributarioDokument25 SeitenCasos Practicos Articulo 176 178 Del Codigo TributarioBherty Fernandez100% (1)

- Renta de Primera CategoriaDokument5 SeitenRenta de Primera CategoriaSergi LópezNoch keine Bewertungen

- Caso Practico Renta 2017 Primera y Segunda CategoriaDokument7 SeitenCaso Practico Renta 2017 Primera y Segunda CategoriaerareyesNoch keine Bewertungen

- Operaciones RH Advantage Solucionario PDFDokument11 SeitenOperaciones RH Advantage Solucionario PDFMaria MoralesNoch keine Bewertungen

- Objetivo General y Objetivos EspecificosDokument2 SeitenObjetivo General y Objetivos Especificosjoaquin_130480% (5)

- Facultad de RecaudacionDokument10 SeitenFacultad de RecaudacionYemer Villcas SalazarNoch keine Bewertungen

- Teorias Del Impuesto Ala Renta Casos PracticosDokument41 SeitenTeorias Del Impuesto Ala Renta Casos Practicoseldesiempre06100% (1)

- Identificar Riesgos en La Cadena de Suministros.Dokument22 SeitenIdentificar Riesgos en La Cadena de Suministros.Yuri KatherineNoch keine Bewertungen

- CASOS PRACTICOS Renta Quinta CategoriaDokument24 SeitenCASOS PRACTICOS Renta Quinta CategoriaFlor Jeaneth MontoyaNoch keine Bewertungen

- Practica Calificada 10 - Practica de Rentas EmpresarialesDokument7 SeitenPractica Calificada 10 - Practica de Rentas EmpresarialesGeorge Benites peredaNoch keine Bewertungen

- MONOGRAFIA Renta de Segunda CategoriaDokument39 SeitenMONOGRAFIA Renta de Segunda Categoriashijan andres isidroNoch keine Bewertungen

- Renta de Segunda Categoria - G4Dokument12 SeitenRenta de Segunda Categoria - G4Steffano Ivan Sajami RiosNoch keine Bewertungen

- Rentas de Primera y Segunda CategoriaDokument29 SeitenRentas de Primera y Segunda CategoriaDavid Joel Quevedo Quiñones100% (1)

- Casos Prácticos Sobre Juegos de CasinoDokument3 SeitenCasos Prácticos Sobre Juegos de CasinoDE LA CRUZ PARI DIEGO ALEXANDER100% (2)

- Presentacion Grupal. La Ley Del Impuesto A La Renta - Derecho Tributario IiDokument47 SeitenPresentacion Grupal. La Ley Del Impuesto A La Renta - Derecho Tributario IiJaneth Vicente Abad100% (6)

- Ambito de Aplicacion IGVDokument46 SeitenAmbito de Aplicacion IGVkareni2567% (3)

- Regimen de Retencion de IGV - ExposicionDokument29 SeitenRegimen de Retencion de IGV - ExposicionYaliz Rodriguez40% (5)

- 13 Casos Practicos Reg GradualidadDokument11 Seiten13 Casos Practicos Reg GradualidadRichard MamaniNoch keine Bewertungen

- Casos Practicos 173 178 ListoDokument13 SeitenCasos Practicos 173 178 ListoIvan CernaNoch keine Bewertungen

- Renta Segunta CategoríaDokument17 SeitenRenta Segunta CategoríamaribelNoch keine Bewertungen

- Impuesto A La RentaDokument34 SeitenImpuesto A La RentaRoger Pariona Agama100% (1)

- Sesión 6Dokument20 SeitenSesión 6mayra onofre floresNoch keine Bewertungen

- S06.s1. Semana 06 - D. Tributario EspecialDokument32 SeitenS06.s1. Semana 06 - D. Tributario EspecialWhitnnye VelasquezNoch keine Bewertungen

- Tema:: Renta de Segunda CategoríaDokument11 SeitenTema:: Renta de Segunda CategoríaLISBETH KATERIN IRCAÑAUPA RODRIGUEZNoch keine Bewertungen

- Semana 5 Renta de 2daDokument21 SeitenSemana 5 Renta de 2daANTHONY BRANDON LUIS SIMONNoch keine Bewertungen

- Rentas de Capitales Parte 1Dokument20 SeitenRentas de Capitales Parte 1Samantha Camba SotomayorNoch keine Bewertungen

- Clase 5 - 5. JOINSDokument8 SeitenClase 5 - 5. JOINSjoaquin_1304Noch keine Bewertungen

- Clase 1 - A. Introducción A Las Bases de DatosDokument22 SeitenClase 1 - A. Introducción A Las Bases de Datosjoaquin_1304Noch keine Bewertungen

- Proyecto de Inversión PúblicaDokument1 SeiteProyecto de Inversión Públicajoaquin_1304Noch keine Bewertungen

- A. Instalar Base de Datos y GestorDokument8 SeitenA. Instalar Base de Datos y Gestorjoaquin_1304Noch keine Bewertungen

- Control Concurrente - Control SimultáneoDokument2 SeitenControl Concurrente - Control Simultáneojoaquin_1304Noch keine Bewertungen

- Ejercicio de Proyectos de InversionDokument7 SeitenEjercicio de Proyectos de Inversionjoaquin_1304Noch keine Bewertungen

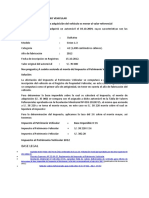

- Ejemplo de Cálculo Del Impuesto Al Patrimonio VehicularDokument2 SeitenEjemplo de Cálculo Del Impuesto Al Patrimonio Vehicularjoaquin_1304Noch keine Bewertungen

- Diapositiva de Memorandum de PlaneacionDokument14 SeitenDiapositiva de Memorandum de Planeacionjoaquin_1304Noch keine Bewertungen

- Trabajo Colegio San MartinDokument13 SeitenTrabajo Colegio San Martinjoaquin_1304Noch keine Bewertungen

- Informe Auditoria Impuesto A La RentaDokument5 SeitenInforme Auditoria Impuesto A La Rentajoaquin_1304Noch keine Bewertungen

- Qué Es Un Sistema de Gestión de Recursos HumanosDokument4 SeitenQué Es Un Sistema de Gestión de Recursos Humanosjoaquin_1304Noch keine Bewertungen

- Tips para Redactar Un Informe de AuditoriaDokument4 SeitenTips para Redactar Un Informe de Auditoriajoaquin_1304Noch keine Bewertungen

- Relación Lógica Entre ProblemaDokument1 SeiteRelación Lógica Entre Problemajoaquin_1304Noch keine Bewertungen

- Planteamiento Del ProblemaDokument2 SeitenPlanteamiento Del Problemajoaquin_1304Noch keine Bewertungen

- BEBIDASDokument2 SeitenBEBIDASjoaquin_1304Noch keine Bewertungen

- Informe-de-Auditoria ScotiabankDokument23 SeitenInforme-de-Auditoria Scotiabankjoaquin_1304100% (1)

- Actividad 2.preasentacion Comportamiento Del Mercado InternacionalDokument6 SeitenActividad 2.preasentacion Comportamiento Del Mercado InternacionalJenny LozanoNoch keine Bewertungen

- Andres Carne de ResDokument10 SeitenAndres Carne de Ressofia hoyos100% (1)

- AA4 Evidencia Cuadro Comparativo Pol°ticas de CalidadDokument2 SeitenAA4 Evidencia Cuadro Comparativo Pol°ticas de CalidadHervin Jimenez100% (1)

- Camara de Comercio MR Celan SasDokument6 SeitenCamara de Comercio MR Celan SasIvan CaballeroNoch keine Bewertungen

- Plantilla CONCEPTOS NUEVOS Marketing MixDokument3 SeitenPlantilla CONCEPTOS NUEVOS Marketing MixEdward AHNoch keine Bewertungen

- Marketing Digital 3Dokument12 SeitenMarketing Digital 3Mery VillarroelNoch keine Bewertungen

- Glammy ShoesDokument18 SeitenGlammy ShoesMishelle Beltran BravoNoch keine Bewertungen

- Unidad IV Micro Sem I 2020Dokument41 SeitenUnidad IV Micro Sem I 2020Mejía JoséNoch keine Bewertungen

- Diario Critica 2008-04-26Dokument47 SeitenDiario Critica 2008-04-26jpdiaznlNoch keine Bewertungen

- Práctica Dirigida 4Dokument2 SeitenPráctica Dirigida 4Okay?Noch keine Bewertungen

- Taller - Contabilidad Financiera PDFDokument4 SeitenTaller - Contabilidad Financiera PDFmarialetorrespNoch keine Bewertungen

- Christopher Fernández MartínezDokument1 SeiteChristopher Fernández MartínezomarNoch keine Bewertungen

- S2 - Entorno Del MarketingDokument48 SeitenS2 - Entorno Del MarketingCristina UrbinaNoch keine Bewertungen

- Taller Analizando La Cuenta TDokument2 SeitenTaller Analizando La Cuenta TWendy RodriguezNoch keine Bewertungen

- Inversion 2020: Cédula de Registro y Datos Básicos GeneralesDokument20 SeitenInversion 2020: Cédula de Registro y Datos Básicos GeneralesIng. Verzaín De Los Reyes GarciaNoch keine Bewertungen

- Informe de Analisis PDFDokument23 SeitenInforme de Analisis PDFSandra Ximena BELTRAN BALLESTEROSNoch keine Bewertungen

- MarketingmixDokument5 SeitenMarketingmixEmprendinatorsNoch keine Bewertungen

- Ptrabajo Sin DofaDokument31 SeitenPtrabajo Sin Dofatatiana daniela quintero velasquezNoch keine Bewertungen

- Ucv PPT - Sesión 6Dokument23 SeitenUcv PPT - Sesión 6Milu cc100% (1)

- TurismoDokument7 SeitenTurismoMarisol Mena TantaleanNoch keine Bewertungen

- CAPITULO 7 Del Libro Principios de La EconomiaDokument10 SeitenCAPITULO 7 Del Libro Principios de La EconomianellyNoch keine Bewertungen

- Nosiglia Zegarra Alejandro - Rojas Rafri EdgarDokument215 SeitenNosiglia Zegarra Alejandro - Rojas Rafri EdgarAlesander Maldonado MaldonadoNoch keine Bewertungen

- Conceptos Basicos Ingenieria FinancieraDokument19 SeitenConceptos Basicos Ingenieria FinancieraNando VigoNoch keine Bewertungen

- Avance Proyecto FinalDokument56 SeitenAvance Proyecto FinalshirleyNoch keine Bewertungen

- Gestion Del Conocimiento Como Ventaja CompetitivaDokument247 SeitenGestion Del Conocimiento Como Ventaja CompetitivadiegonauthaNoch keine Bewertungen

- Razones FinancierasDokument16 SeitenRazones FinancierasMaría Elena Moran VNoch keine Bewertungen

- Entrevista Cooperativa El SagrarioDokument4 SeitenEntrevista Cooperativa El SagrarioEdu Cristian Calle MorochoNoch keine Bewertungen