Das könnte Ihnen auch gefallen

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónVon EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónNoch keine Bewertungen

- Capacitación fiscal para ejecutivos no fiscalistas 2017Von EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Bewertung: 3 von 5 Sternen3/5 (1)

- Curso de Contabilidad - IvaDokument22 SeitenCurso de Contabilidad - Ivahuder morenoNoch keine Bewertungen

- Cuentas Por CobrarDokument23 SeitenCuentas Por CobrarMaggely MataNoch keine Bewertungen

- Material Explicativo Libro Diario y Libro MayorDokument11 SeitenMaterial Explicativo Libro Diario y Libro MayorAlex GonzalezNoch keine Bewertungen

- Asientos ContablesDokument11 SeitenAsientos ContablesRasec Hualpa100% (1)

- Cuenta ContableDokument2 SeitenCuenta ContableFiorella BrionesNoch keine Bewertungen

- Attachment 0 051020110019Dokument3 SeitenAttachment 0 051020110019pedroNoch keine Bewertungen

- LAS TRANS. COMERCIALES Cap VDokument22 SeitenLAS TRANS. COMERCIALES Cap VPhilippe CheryNoch keine Bewertungen

- 3c Cuentas Contables y Su NaturalezaDokument59 Seiten3c Cuentas Contables y Su NaturalezaCarmen FroylanNoch keine Bewertungen

- Contabilidad GeneralDokument21 SeitenContabilidad GeneralWilson AlvarezNoch keine Bewertungen

- Segunda EvaluaciónDokument4 SeitenSegunda Evaluaciónkeila mendozaNoch keine Bewertungen

- Autoevaluación - Sistema de Información ContableDokument2 SeitenAutoevaluación - Sistema de Información ContableMarce DadourianNoch keine Bewertungen

- Casos 1, 2 y 3 EN CLASEDokument14 SeitenCasos 1, 2 y 3 EN CLASESarela PCNoch keine Bewertungen

- Procesamiento de Datos DEL SISTEMA CONTABLEDokument29 SeitenProcesamiento de Datos DEL SISTEMA CONTABLEAbraham VecchioNoch keine Bewertungen

- Material para Repaso y Preparacion de Tarea GrupalDokument28 SeitenMaterial para Repaso y Preparacion de Tarea GrupalGabriel RamosNoch keine Bewertungen

- Unidad 4 Actividad 7 FormatoDokument5 SeitenUnidad 4 Actividad 7 FormatoNasly Gabriela Alarcón MéndezNoch keine Bewertungen

- Cuentas Cargo y AbonoDokument18 SeitenCuentas Cargo y AbonoMexicanJokerNoch keine Bewertungen

- Primer Parcial PRÁCTICODokument9 SeitenPrimer Parcial PRÁCTICOMilagros Rocio JuarezNoch keine Bewertungen

- Hoja de Trabajo ContabilidadDokument13 SeitenHoja de Trabajo Contabilidad2023010Noch keine Bewertungen

- Cuadro para Completar Conta 1Dokument6 SeitenCuadro para Completar Conta 1dalafNoch keine Bewertungen

- Asientocontable ComDokument1 SeiteAsientocontable ComMarcelo MarceloideNoch keine Bewertungen

- Naturaleza de Las CuentasDokument80 SeitenNaturaleza de Las Cuentasdanhierys mujicaNoch keine Bewertungen

- Empresa Cars SASDokument31 SeitenEmpresa Cars SASYerson MorenoNoch keine Bewertungen

- Práctica Contabilidad GuiaDokument7 SeitenPráctica Contabilidad GuiaFrancis MorenoNoch keine Bewertungen

- Soportes ContablesDokument9 SeitenSoportes ContablesAmaury Daniel CortesNoch keine Bewertungen

- Catálogo de CuentasDokument8 SeitenCatálogo de CuentasAntonioNoch keine Bewertungen

- MODULO III Regla de Doble Partida. Concepto Cuenta Contable 3Dokument4 SeitenMODULO III Regla de Doble Partida. Concepto Cuenta Contable 3Julieta TroscéNoch keine Bewertungen

- Asiento ContableDokument20 SeitenAsiento ContableMaria Elena Baldeon Flores100% (2)

- Conceptos de ContabilidadDokument112 SeitenConceptos de ContabilidadJorge Morgado EscobarNoch keine Bewertungen

- Tarea 2Dokument3 SeitenTarea 2Abraham CastroNoch keine Bewertungen

- Cuentas Clasificacion y Partida DobleDokument12 SeitenCuentas Clasificacion y Partida DobleNora PrietoNoch keine Bewertungen

- Repaso Práctica Teoría ContableDokument4 SeitenRepaso Práctica Teoría ContableCAMILANoch keine Bewertungen

- UntitledDokument5 SeitenUntitledYami AceveyNoch keine Bewertungen

- Ejercicios 4 y 5 de Estados Financieros Vistos Martes 29 Septiembre 2020Dokument23 SeitenEjercicios 4 y 5 de Estados Financieros Vistos Martes 29 Septiembre 2020DENIA PEREZNoch keine Bewertungen

- Tutoria 4 MateriaDokument90 SeitenTutoria 4 MateriaJosé ParralesNoch keine Bewertungen

- 2 Teoria Del Cargo y El AbonoDokument5 Seiten2 Teoria Del Cargo y El AbonoLeonardo PuglieseNoch keine Bewertungen

- Tarea Virtual 1 CGDokument5 SeitenTarea Virtual 1 CGCARLOS DANIEL MUÑOZ GARCIANoch keine Bewertungen

- Contabilidad 1Dokument69 SeitenContabilidad 1Carlo KorsNoch keine Bewertungen

- Cuenta y Partida DobleDokument30 SeitenCuenta y Partida DobleMartinez de la Merced LiliaNoch keine Bewertungen

- Cuentas Contablidad Final FinalDokument18 SeitenCuentas Contablidad Final FinalABC GNoch keine Bewertungen

- Aspectos Basicos de La ContabilidadDokument22 SeitenAspectos Basicos de La ContabilidadRo Rojas100% (3)

- Segunda Evaluacion Adrian GarciaDokument6 SeitenSegunda Evaluacion Adrian GarciaAdrián GarcíaNoch keine Bewertungen

- Semana 8 Empresa 1Dokument2 SeitenSemana 8 Empresa 1marvinNoch keine Bewertungen

- Actividad Iii Modulo 4Dokument6 SeitenActividad Iii Modulo 4Lucas Adalberto Cruz InoaNoch keine Bewertungen

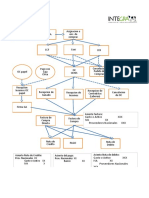

- BPM 3 Parametrización Contable - DrawioDokument4 SeitenBPM 3 Parametrización Contable - DrawioSupervisor SAPIENS S.R.L.Noch keine Bewertungen

- Tarea Virtual 1 Unidad 1 Andres SotomayorDokument5 SeitenTarea Virtual 1 Unidad 1 Andres SotomayorANDRESNoch keine Bewertungen

- Cuentas ContablesDokument2 SeitenCuentas ContablesMarcia Eloisa Caal QuisqueNoch keine Bewertungen

- Deber 2 Fundamentos ContablesDokument13 SeitenDeber 2 Fundamentos ContablesJosé Luís RodríguezNoch keine Bewertungen

- Eva Unidad III (Las Cuentas)Dokument20 SeitenEva Unidad III (Las Cuentas)Guada CoarasaNoch keine Bewertungen

- Taller 1 Analisis Administracion FinancieraDokument32 SeitenTaller 1 Analisis Administracion FinancieraHernando AmayaNoch keine Bewertungen

- Nota Tecnica Contabilidad Basica 2021Dokument9 SeitenNota Tecnica Contabilidad Basica 2021jorgeNoch keine Bewertungen

- Tarea Virtual 1 Unidad 1 - CG1 ResueltoDokument6 SeitenTarea Virtual 1 Unidad 1 - CG1 ResueltoMayra YépezNoch keine Bewertungen

- CF035 Primer Parcial IP2022Dokument62 SeitenCF035 Primer Parcial IP2022Hugo AlexanderNoch keine Bewertungen

- Guia 3 ContabilidadDokument25 SeitenGuia 3 ContabilidadQuepustNoch keine Bewertungen

- Ppt3.tema3 CuentaT Contabilida UL 20202 PDFDokument25 SeitenPpt3.tema3 CuentaT Contabilida UL 20202 PDFChris VilaNoch keine Bewertungen

- Acordeon ContabilidadDokument5 SeitenAcordeon ContabilidadAlex SandovalNoch keine Bewertungen

- Tarea Virtual 1 CGDokument5 SeitenTarea Virtual 1 CGCARLOS DANIEL MUÑOZ GARCIANoch keine Bewertungen

- Movimiento Cuenta Partida DobleDokument39 SeitenMovimiento Cuenta Partida DobleLucila Carolina Iparraguirre PinillosNoch keine Bewertungen

- Cuentas ContablesDokument32 SeitenCuentas ContablesFelipe Antonio SalazarNoch keine Bewertungen

- Trastorno Del Espectro AutistaDokument18 SeitenTrastorno Del Espectro AutistaRaquel Fraile Rodríguez100% (1)

- El Metodo de Estudio de Caso.Dokument30 SeitenEl Metodo de Estudio de Caso.ConiGodoyNoch keine Bewertungen

- bd81e3a09ab6c3cee040010164012ac2Dokument76 Seitenbd81e3a09ab6c3cee040010164012ac2Kary AnaNoch keine Bewertungen

- Terecera EdadDokument68 SeitenTerecera EdadIliana Hernández SilveraNoch keine Bewertungen

- Proyecto Castillos Sep2014 PDFDokument30 SeitenProyecto Castillos Sep2014 PDFkatherineNoch keine Bewertungen

- Mario Tamyo y TamayoDokument237 SeitenMario Tamyo y Tamayotheredfury100% (1)

- Cortes e Iglesias Metodologia - Investigacion AnteproyectoDokument105 SeitenCortes e Iglesias Metodologia - Investigacion AnteproyectoJuan Mendoza SanchezNoch keine Bewertungen

- 7 Reglamento Devoluciones MedicasDokument8 Seiten7 Reglamento Devoluciones MedicasKary AnaNoch keine Bewertungen

- 7 Reglamento Devoluciones MedicasDokument8 Seiten7 Reglamento Devoluciones MedicasKary AnaNoch keine Bewertungen

- Sueter Basico S Espa+ - OlDokument4 SeitenSueter Basico S Espa+ - OlKary AnaNoch keine Bewertungen

- Mario Tamyo y TamayoDokument237 SeitenMario Tamyo y Tamayotheredfury100% (1)

- Reynosa Navarro, Enaidy (2018) - Trabajo de Investigacion. Teoria, Metodologia y Practica PDFDokument19 SeitenReynosa Navarro, Enaidy (2018) - Trabajo de Investigacion. Teoria, Metodologia y Practica PDFJose PisconteNoch keine Bewertungen

- Nombre de Torero - Luis SepulvedaDokument490 SeitenNombre de Torero - Luis SepulvedaMalu Espinoza LuisaNoch keine Bewertungen

- 4° Medio. Unidad 2 Ser Ciudadano en Chile. Capitulo Uno 2019Dokument27 Seiten4° Medio. Unidad 2 Ser Ciudadano en Chile. Capitulo Uno 2019Kary AnaNoch keine Bewertungen

- Una Niña Llamada ErnestinaDokument90 SeitenUna Niña Llamada ErnestinaKary AnaNoch keine Bewertungen

- Nombre de Torero - Luis SepulvedaDokument490 SeitenNombre de Torero - Luis SepulvedaMalu Espinoza LuisaNoch keine Bewertungen

- B 000023033362Dokument6 SeitenB 000023033362Kary AnaNoch keine Bewertungen

- Contabilidad Básica y Contabilidad de GestiónDokument21 SeitenContabilidad Básica y Contabilidad de GestiónKary AnaNoch keine Bewertungen

- Contabilidad Básica y Contabilidad de GestiónDokument39 SeitenContabilidad Básica y Contabilidad de GestiónKary AnaNoch keine Bewertungen

- Los Mitos Me Tienen Gord@ y Enferm@1 21Dokument21 SeitenLos Mitos Me Tienen Gord@ y Enferm@1 21Beatriz Jerez Izquierdo33% (3)

- A11.1 Leccion 1Dokument6 SeitenA11.1 Leccion 1Luis Jaime HidalgoNoch keine Bewertungen

- Nombre de Torero - Luis SepulvedaDokument490 SeitenNombre de Torero - Luis SepulvedaMalu Espinoza LuisaNoch keine Bewertungen

- Nombre de Torero - Luis SepulvedaDokument490 SeitenNombre de Torero - Luis SepulvedaMalu Espinoza LuisaNoch keine Bewertungen

- A11.3 Leccion 3Dokument7 SeitenA11.3 Leccion 3Luis Jaime HidalgoNoch keine Bewertungen

- DiagramasDokument11 SeitenDiagramasKary AnaNoch keine Bewertungen

- A11.2 Leccion 2Dokument6 SeitenA11.2 Leccion 2Luis Jaime HidalgoNoch keine Bewertungen

- A11.1 Leccion 1Dokument6 SeitenA11.1 Leccion 1Luis Jaime HidalgoNoch keine Bewertungen

- Diagram AsDokument28 SeitenDiagram AsKary AnaNoch keine Bewertungen

- TeoriaDokument20 SeitenTeoriaKary AnaNoch keine Bewertungen

- Cubierta PlanaDokument2 SeitenCubierta PlanaIvanaNoch keine Bewertungen

- Evidencia Taller Interpretar Un Estado FinancieroDokument4 SeitenEvidencia Taller Interpretar Un Estado FinancieroJulio César Palomino Pláceres0% (1)

- Bd-01 Bases de DiseñoDokument10 SeitenBd-01 Bases de DiseñoRamos JavierNoch keine Bewertungen

- L30076603 01U Final 20230223203528Dokument1 SeiteL30076603 01U Final 20230223203528Nalleli Garcia BernalNoch keine Bewertungen

- S13.s1-Material - 1. Norma Internacional de Control de Calidad - Marzo 2022Dokument48 SeitenS13.s1-Material - 1. Norma Internacional de Control de Calidad - Marzo 2022miguel ccapaNoch keine Bewertungen

- 3.3 Ejercicios Competencia Perfecta PDFDokument2 Seiten3.3 Ejercicios Competencia Perfecta PDFHERBERT DAVID DELGADO FLORIANNoch keine Bewertungen

- EntelDokument11 SeitenEntelalejandroNoch keine Bewertungen

- TrabajoInvestigativo Sesión15 Módulo4 ContabilidadIVDokument2 SeitenTrabajoInvestigativo Sesión15 Módulo4 ContabilidadIVOscar Carranza LoríaNoch keine Bewertungen

- Perfil Del EgresadoDokument2 SeitenPerfil Del EgresadoBrenda ArnalNoch keine Bewertungen

- Monomero Metil MetacrilatoDokument8 SeitenMonomero Metil MetacrilatoBelénNoch keine Bewertungen

- Politica de SSO TrevaliDokument14 SeitenPolitica de SSO TrevalijorgeNoch keine Bewertungen

- Pil AndinaDokument5 SeitenPil AndinaDaryl Lazaro LauraNoch keine Bewertungen

- Octubre 13Dokument99 SeitenOctubre 13TITONoch keine Bewertungen

- Parcial Gerencia de ProducciónDokument14 SeitenParcial Gerencia de ProducciónCamilo Gomez86% (7)

- Acuerdo PDM 2020 - 2023 Ciénaga de Oro v5 SancionadoDokument136 SeitenAcuerdo PDM 2020 - 2023 Ciénaga de Oro v5 SancionadowistonNoch keine Bewertungen

- Siete Principios Clave Sobre Liderazgo EscolarDokument3 SeitenSiete Principios Clave Sobre Liderazgo EscolarOtilia Güenul Velásquez100% (1)

- Estrategias ComercialesDokument44 SeitenEstrategias ComercialesPepeNoch keine Bewertungen

- Tratamiento Legal y Fiscal de Sociedades Cooperativas PDFDokument3 SeitenTratamiento Legal y Fiscal de Sociedades Cooperativas PDFAndrew BranchNoch keine Bewertungen

- Diccionario de HerramientasDokument13 SeitenDiccionario de HerramientasSergioTitoNoch keine Bewertungen

- Cronograma de Actividades Tutoría IDokument2 SeitenCronograma de Actividades Tutoría IYennifer Venicia Peralta PalaciosNoch keine Bewertungen

- Funcionamiento LG LM-U5050 - Fuente de StandbyDokument13 SeitenFuncionamiento LG LM-U5050 - Fuente de StandbyDavid Ocampo GonzalezNoch keine Bewertungen

- Taller 5 ContabilidadDokument8 SeitenTaller 5 Contabilidadcristian gaitanNoch keine Bewertungen

- Clase 7 - Material ComplementarioDokument9 SeitenClase 7 - Material ComplementarioMelisa FretesNoch keine Bewertungen

- Matemáticas - GELO Quantitative Literacy - FinalDokument7 SeitenMatemáticas - GELO Quantitative Literacy - FinalAndrés LimaNoch keine Bewertungen

- Eco SoapDokument3 SeitenEco SoapFrida Gtz'Noch keine Bewertungen

- Aguas Acidas en MineriaDokument22 SeitenAguas Acidas en MineriaTerrones DE Azucar100% (1)

- Acta Constitutiva Alexa Casa de ModaDokument6 SeitenActa Constitutiva Alexa Casa de ModalissetteNoch keine Bewertungen

- Informe de Motores ReparacionDokument76 SeitenInforme de Motores ReparacionJorge Antonio Hidalgo Pacheco100% (3)

- Preguntas y Respuestas Sobre Los Modos de PlayGround OpenAIDokument4 SeitenPreguntas y Respuestas Sobre Los Modos de PlayGround OpenAITeddy MouraNoch keine Bewertungen

- Impacto de La TecnologiaDokument3 SeitenImpacto de La TecnologiaJulio HernandezNoch keine Bewertungen