Das könnte Ihnen auch gefallen

- Impuesto A Las Transacciones Financieras (ITF)Dokument8 SeitenImpuesto A Las Transacciones Financieras (ITF)Cristina YucraNoch keine Bewertungen

- Inventario InicialDokument2 SeitenInventario InicialKEILA DIESTRANoch keine Bewertungen

- PCGGDokument6 SeitenPCGGRoberto Carlos RodríguezNoch keine Bewertungen

- Caso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosDokument14 SeitenCaso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosEdson Lampard Condori QuispeNoch keine Bewertungen

- Caso Reintegro Igv Por Venta de ActivosDokument2 SeitenCaso Reintegro Igv Por Venta de ActivosRaquel ChaconNoch keine Bewertungen

- Monografia Contable - Empresa Los Morenos S.A.C. - EnunciadoDokument1 SeiteMonografia Contable - Empresa Los Morenos S.A.C. - EnunciadoKilla MuñozNoch keine Bewertungen

- Principales Error Cometidos en El PDT 621 PDFDokument3 SeitenPrincipales Error Cometidos en El PDT 621 PDFGlicecita QuenTaNoch keine Bewertungen

- Régimen de Retenciones Del IGV - Caso Práctico - TributaciónDokument2 SeitenRégimen de Retenciones Del IGV - Caso Práctico - TributaciónHuereqq LambayeqNoch keine Bewertungen

- Marco Normativo Del Impuesto A La RentaDokument4 SeitenMarco Normativo Del Impuesto A La RentaRosy EhvNoch keine Bewertungen

- ACTIVIDAD 11-IntroduccionDokument5 SeitenACTIVIDAD 11-Introduccionluis enrique yupanqui garciaNoch keine Bewertungen

- Ley #13253Dokument254 SeitenLey #13253Yakelin Soledad Alcarraz AlcarrazNoch keine Bewertungen

- S08.s1 - Desarrollo de Casuística DemoDokument66 SeitenS08.s1 - Desarrollo de Casuística DemoCrhistofer Sack PalaciosNoch keine Bewertungen

- Benef. Tribu. Sector AgrarioDokument5 SeitenBenef. Tribu. Sector AgrarioLuis Jesús Madrid MascaróNoch keine Bewertungen

- Programación de Las Obligaciones TributariasDokument4 SeitenProgramación de Las Obligaciones TributariasLizbeth DianaNoch keine Bewertungen

- Ebook Cierre Contable 2021Dokument57 SeitenEbook Cierre Contable 2021NELLY100% (1)

- Contabilidad de Las Empresas Agricolas y GanaderasDokument53 SeitenContabilidad de Las Empresas Agricolas y GanaderasDanielleNoch keine Bewertungen

- Conta Bili DadDokument12 SeitenConta Bili Dadorlando0% (1)

- Plame TeoricoDokument32 SeitenPlame TeoricoPolicarpio Retuerto RomeroNoch keine Bewertungen

- Testimonio de Escritura ElectrosolucionesDokument5 SeitenTestimonio de Escritura ElectrosolucionesMargaret VegaNoch keine Bewertungen

- Regimen Tributario Rus Rer RG PDFDokument39 SeitenRegimen Tributario Rus Rer RG PDFEdwin Gómez TerneroNoch keine Bewertungen

- Regimen AmazoniaDokument34 SeitenRegimen AmazoniaWilder ChongNoch keine Bewertungen

- Transformacion - FusionDokument65 SeitenTransformacion - FusionBritney Ysabel Huamani PumaNoch keine Bewertungen

- Trabajo Monografico SBSDokument38 SeitenTrabajo Monografico SBSErik Yoel T RNoch keine Bewertungen

- Trabajo MonográficoDokument42 SeitenTrabajo MonográficoRODRIGUEZ CHAVEZ NAYDER MILAGROSNoch keine Bewertungen

- Rentas de Primera CategoriaDokument22 SeitenRentas de Primera CategoriaPaul Dirac CruzNoch keine Bewertungen

- Informe Academico - (Grupo N°07)Dokument19 SeitenInforme Academico - (Grupo N°07)Dalila Melgarejo100% (1)

- Saldos A Favor Del ExportadorDokument26 SeitenSaldos A Favor Del Exportadorlusmery yosseli alarcon megoNoch keine Bewertungen

- Conatbilidad Gubernamental de MunicipiosDokument211 SeitenConatbilidad Gubernamental de MunicipiosveroNoch keine Bewertungen

- Caso Practico Contabilidad PesqueraDokument39 SeitenCaso Practico Contabilidad PesqueraJackson ObregonNoch keine Bewertungen

- Desarrollo de Casos Practicos Ir Primera CategoriaDokument5 SeitenDesarrollo de Casos Practicos Ir Primera CategoriaLuis SaavedraNoch keine Bewertungen

- Trabajo Monografico Elemento 1 ContabilidadDokument43 SeitenTrabajo Monografico Elemento 1 ContabilidadLizzie Karolina Ramírez GarcíaNoch keine Bewertungen

- Regimen AmazonasDokument8 SeitenRegimen AmazonasmiguelNoch keine Bewertungen

- Ley de La AmazoniaDokument27 SeitenLey de La AmazoniaLuz Maria Molina AbalNoch keine Bewertungen

- Casos Prácticos Contabilidad GubernamentalDokument4 SeitenCasos Prácticos Contabilidad GubernamentalMario Canchari MatiasNoch keine Bewertungen

- El Sistema Financiero Peruano y La Bancarizacion - MonografiasDokument8 SeitenEl Sistema Financiero Peruano y La Bancarizacion - MonografiasAnonymous MHKrd6RNoch keine Bewertungen

- ) Desarrollo - Monografia Caso Practico Alumnos - (Original)Dokument34 Seiten) Desarrollo - Monografia Caso Practico Alumnos - (Original)MARILYN HAYDE PAYALICH HUARACHANoch keine Bewertungen

- Libro de Inventarios y Balances Formato 3.1 Ultima VersionDokument6 SeitenLibro de Inventarios y Balances Formato 3.1 Ultima VersionRuddyErika100% (2)

- Casos Practicos Resueltos CT Aplicado 2020 - 10-06-2020Dokument2 SeitenCasos Practicos Resueltos CT Aplicado 2020 - 10-06-2020MAGALYNoch keine Bewertungen

- Dinamica de La Cuenta 85Dokument8 SeitenDinamica de La Cuenta 85Jean Vidarte ApuelaNoch keine Bewertungen

- Informe TributarioDokument6 SeitenInforme TributarioFreddy Ramirez MontesNoch keine Bewertungen

- Concar I BasicoDokument44 SeitenConcar I BasicoAlisson AparcanaNoch keine Bewertungen

- Monografia Contable Tranportes Guadalupe Sac TrabajoDokument197 SeitenMonografia Contable Tranportes Guadalupe Sac TrabajoLupita AR100% (1)

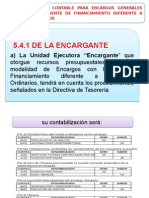

- Procedimiento Contable para Encargos Generales OtorgadosDokument6 SeitenProcedimiento Contable para Encargos Generales OtorgadosRonald RafNoch keine Bewertungen

- TrabajoDokument1 SeiteTrabajoMonica Gonzales ArmasNoch keine Bewertungen

- Cartilla Impuesto A La Renta SUNATDokument45 SeitenCartilla Impuesto A La Renta SUNATCristina DiazNoch keine Bewertungen

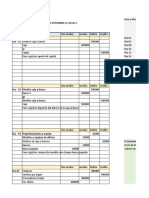

- Asientos Contables2Dokument6 SeitenAsientos Contables2Jose Ricardo Madariaga RomaniNoch keine Bewertungen

- Renta de 5ta y 3era CategoríaDokument99 SeitenRenta de 5ta y 3era CategoríaJOSE LUIS RODRIGUEZ LOPEZNoch keine Bewertungen

- Segundo TemaDokument6 SeitenSegundo TemaAlexanderJuarezNoch keine Bewertungen

- Ipae - Empresa Industrial - Procesos y Sistemas ContablesDokument9 SeitenIpae - Empresa Industrial - Procesos y Sistemas ContablesJaniiiiooooNoch keine Bewertungen

- Elemento 2 - Grupo 02 - GuberDokument19 SeitenElemento 2 - Grupo 02 - Gubermariella.rios10Noch keine Bewertungen

- C.P.C. Josué Alfredo Bernal Roja3Dokument5 SeitenC.P.C. Josué Alfredo Bernal Roja3Juan YaceNoch keine Bewertungen

- Casos NICSP 13Dokument4 SeitenCasos NICSP 13RAQUELNoch keine Bewertungen

- ItfDokument15 SeitenItfRenzo Gomita100% (1)

- ¿Quiénes Pagan El ITF?: Permite La Bancarización de Las Operaciones Económicas y ComercialesDokument2 Seiten¿Quiénes Pagan El ITF?: Permite La Bancarización de Las Operaciones Económicas y Comercialesceleste0% (1)

- Informacion - ITFDokument6 SeitenInformacion - ITFAngel Gutiérrez ChambiNoch keine Bewertungen

- Caja ItfDokument6 SeitenCaja ItfYeimi DueñasNoch keine Bewertungen

- Impuesto A Las Transacciones Financieras: Finanzas IDokument19 SeitenImpuesto A Las Transacciones Financieras: Finanzas IBRAYHAN QUISPE PAREDESNoch keine Bewertungen

- Impuesto A Las Transacciones Financieras (ITF)Dokument6 SeitenImpuesto A Las Transacciones Financieras (ITF)YomerGargateNoch keine Bewertungen

- SIST FINANCIERO - Sist Banc e ITFDokument20 SeitenSIST FINANCIERO - Sist Banc e ITFJhoselyn Manchego GonzalesNoch keine Bewertungen

- Bancarizacion 2Dokument10 SeitenBancarizacion 2Po E JhoelNoch keine Bewertungen

- MateDokument45 SeitenMateJheannNoch keine Bewertungen

- 10 Principios Del Marketing Moderno Según Philip KotlerDokument6 Seiten10 Principios Del Marketing Moderno Según Philip KotlerJheannNoch keine Bewertungen

- Modulo 1 Programacion Lineal 2019Dokument54 SeitenModulo 1 Programacion Lineal 2019JheannNoch keine Bewertungen

- Paradigmas Organizacionales - CoDokument2 SeitenParadigmas Organizacionales - CoJheannNoch keine Bewertungen

- Hoja de Comprobacion #5 - 10Dokument7 SeitenHoja de Comprobacion #5 - 10JheannNoch keine Bewertungen

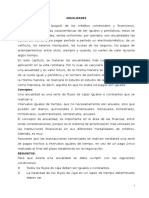

- ANUALIDADESDokument15 SeitenANUALIDADESJheannNoch keine Bewertungen

- Manual de Integración POS Intergrado (Último)Dokument43 SeitenManual de Integración POS Intergrado (Último)Talquipen Dbzap0% (1)

- ACTIVIDAD 6 Contabilidad FinancieraDokument3 SeitenACTIVIDAD 6 Contabilidad FinancieraLicet YulianaNoch keine Bewertungen

- Pruebas FinancierosDokument3 SeitenPruebas FinancierosJennifer JuradoNoch keine Bewertungen

- Libro de Compras y Ventas Facilito Manual de UsoDokument31 SeitenLibro de Compras y Ventas Facilito Manual de UsoErick Fer Quisbert ONoch keine Bewertungen

- Analisis Del Mercado de Las Tarjetas de Pago en Honduras Junio2016Dokument85 SeitenAnalisis Del Mercado de Las Tarjetas de Pago en Honduras Junio2016Lizzi Valeria Arias SánchezNoch keine Bewertungen

- Guia Rapida Agente Multired PDFDokument28 SeitenGuia Rapida Agente Multired PDFLeo Roca Curi0% (3)

- Trabajo FinalDokument8 SeitenTrabajo FinalShom DeschampsNoch keine Bewertungen

- TALLERnFINALnAJUSTES 6861Dokument4 SeitenTALLERnFINALnAJUSTES 6861Yuribel JoyaNoch keine Bewertungen

- Matriz N 2 Estados Financieros ConsolidadosDokument37 SeitenMatriz N 2 Estados Financieros ConsolidadosDary OrduzNoch keine Bewertungen

- EMPLEADORGRALDokument17 SeitenEMPLEADORGRALk1000ogrNoch keine Bewertungen

- Coop. Jesus Nazareno 2Dokument37 SeitenCoop. Jesus Nazareno 2lpmarcelaNoch keine Bewertungen

- Tipos de VentasDokument13 SeitenTipos de VentasC. SaavedraNoch keine Bewertungen

- Manejo ContableDokument17 SeitenManejo ContableFlaminia Rios Villegas0% (1)

- Trabajo Final Contabilidad 1Dokument10 SeitenTrabajo Final Contabilidad 1Ismeiry Rodriguez TejadaNoch keine Bewertungen

- Publicacion 21Dokument166 SeitenPublicacion 21Francisco PerdomoNoch keine Bewertungen

- Catalogo Pro Vinci ADokument24 SeitenCatalogo Pro Vinci Aanigz570Noch keine Bewertungen

- Resolución de Superintendencia #037-2002 - Sunat PDFDokument13 SeitenResolución de Superintendencia #037-2002 - Sunat PDFAngelaMonteroFernandezNoch keine Bewertungen

- Caso DaviplataDokument5 SeitenCaso DaviplataGina SilvaNoch keine Bewertungen

- Caja CuscoDokument34 SeitenCaja CuscoMirelliita Phaola Huaycanii100% (5)

- Manual de Cateo y Aseguramiento de Evidencia FFFFDokument46 SeitenManual de Cateo y Aseguramiento de Evidencia FFFFJymy JymyNoch keine Bewertungen

- Amway Precios2019 VF Web PDFDokument12 SeitenAmway Precios2019 VF Web PDFAngel LopezNoch keine Bewertungen

- 2021 - 03-31 NOT - 28831396073f4f42345aDokument8 Seiten2021 - 03-31 NOT - 28831396073f4f42345aSebastian Roig CarcellerNoch keine Bewertungen

- Formulario 350Dokument5 SeitenFormulario 350catalinaNoch keine Bewertungen

- BANCARIZACIÓNDokument6 SeitenBANCARIZACIÓNGianella CastellanoNoch keine Bewertungen

- Caso Practico #01-Deudor y AcreedorDokument24 SeitenCaso Practico #01-Deudor y AcreedorALFREDO MIGUEL GARAY ALVANoch keine Bewertungen

- Tna $ Tem $ TEM U$S 0,000 % Tna U$S: PaginaDokument2 SeitenTna $ Tem $ TEM U$S 0,000 % Tna U$S: PaginaEdgardo ActisNoch keine Bewertungen

- Medios de Pago en El Comercio ElectrónicoDokument60 SeitenMedios de Pago en El Comercio ElectrónicoGretty Curiñaupa CachuanNoch keine Bewertungen

- Contrato Tarjeta de Crédito. Ejemplo PDFDokument12 SeitenContrato Tarjeta de Crédito. Ejemplo PDFAsdf AsdfNoch keine Bewertungen

- Procedimientos BCHDokument24 SeitenProcedimientos BCHjoravicaNoch keine Bewertungen

- Retención Por IVA - RETEIVADokument4 SeitenRetención Por IVA - RETEIVALUZ MERY FIGUEROA AGUILLONNoch keine Bewertungen