Das könnte Ihnen auch gefallen

- Becerra Guzman Jaime Alexis 2010Dokument43 SeitenBecerra Guzman Jaime Alexis 2010Eduardo FloresNoch keine Bewertungen

- Estrategia de Desmembramiento, Liquidación, Fusiones, Escisiones, Apalancamiento, Joint VentureDokument12 SeitenEstrategia de Desmembramiento, Liquidación, Fusiones, Escisiones, Apalancamiento, Joint VentureEduardo FloresNoch keine Bewertungen

- Planeación EstratégicaDokument17 SeitenPlaneación EstratégicaEduardo Flores0% (1)

- 2.2 Balance GeneralDokument21 Seiten2.2 Balance GeneralEduardo FloresNoch keine Bewertungen

- Novela El Diablo de Estocolmo Con Comic Carlos de Hernaheson PDFDokument206 SeitenNovela El Diablo de Estocolmo Con Comic Carlos de Hernaheson PDFEduardo FloresNoch keine Bewertungen

- Tarea 5Dokument39 SeitenTarea 5Eduardo FloresNoch keine Bewertungen

- Tratamientos TérmicosDokument26 SeitenTratamientos TérmicosEduardo FloresNoch keine Bewertungen

- Mapa Conceptual ManufacturaDokument4 SeitenMapa Conceptual ManufacturaEduardo Flores0% (1)

- Resumen Unidad 6Dokument5 SeitenResumen Unidad 6Eduardo FloresNoch keine Bewertungen

- Cuadro SipocDokument1 SeiteCuadro SipocEduardo FloresNoch keine Bewertungen

- El Ipad 2 de AppleDokument2 SeitenEl Ipad 2 de AppleEduardo FloresNoch keine Bewertungen

- Mapa MentalDokument2 SeitenMapa MentalEduardo FloresNoch keine Bewertungen

- DiazRamirez Araceli M13S3AI5Dokument8 SeitenDiazRamirez Araceli M13S3AI5Ruben CruzNoch keine Bewertungen

- Modelos de ContratoDokument8 SeitenModelos de ContratoLuisNoch keine Bewertungen

- Proyecto de Modelos FinancierosDokument13 SeitenProyecto de Modelos FinancierosAllan BarrientosNoch keine Bewertungen

- Microeconomia Mba Evening 2018 PDFDokument242 SeitenMicroeconomia Mba Evening 2018 PDFMauricio Gherardelli SimunovicNoch keine Bewertungen

- Economia IDokument4 SeitenEconomia IEsaydel Santana EspinalNoch keine Bewertungen

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - EVALUACION DE PROYECTOS - (GRUPO B10)Dokument11 SeitenParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - EVALUACION DE PROYECTOS - (GRUPO B10)jenny maritza agudelo santosNoch keine Bewertungen

- Elaboracion Del Pronostico de CambioDokument3 SeitenElaboracion Del Pronostico de CambioHeRmozaa BellaaNoch keine Bewertungen

- Prueba Tercer ParcialDokument1 SeitePrueba Tercer ParcialJonatt'nLozadaNoch keine Bewertungen

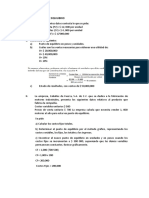

- Practica Final de Costo Tema 4Dokument2 SeitenPractica Final de Costo Tema 4chaomoto47Noch keine Bewertungen

- Manual Compensación y Beneficios 3Dokument16 SeitenManual Compensación y Beneficios 3rodrigo onettoNoch keine Bewertungen

- Costos de ProducciónDokument4 SeitenCostos de ProducciónIrvin RojasNoch keine Bewertungen

- 5 PorterDokument7 Seiten5 PorterDiana SandovalNoch keine Bewertungen

- Taller Flujo de FondosDokument4 SeitenTaller Flujo de FondosYesenia Karina CARDOZO SALINASNoch keine Bewertungen

- Marco Conceptual de Los CostosDokument71 SeitenMarco Conceptual de Los CostosJuan Aguilar GrauNoch keine Bewertungen

- Examen 3. Administración de Proyectos - Dany Márquez 20160038Dokument11 SeitenExamen 3. Administración de Proyectos - Dany Márquez 20160038Dany MarquezNoch keine Bewertungen

- Taller Unidad 3 - Microeconomia - A.F.N.I. - Sem Ii - Sahagún CórdobaDokument7 SeitenTaller Unidad 3 - Microeconomia - A.F.N.I. - Sem Ii - Sahagún CórdobaGelver VilladiegoNoch keine Bewertungen

- TEMA1,2,3 Admi FinDokument33 SeitenTEMA1,2,3 Admi FinAURELIA MAMANI MAMANINoch keine Bewertungen

- Tarea 3Dokument13 SeitenTarea 3amanda paulkNoch keine Bewertungen

- Ejercicios de Punto de EquilibrioDokument3 SeitenEjercicios de Punto de EquilibrioHellen Montes0% (1)

- Apellido Paterno A-E-Formulación y Evaluación de Proyectos-A-2018-1Dokument5 SeitenApellido Paterno A-E-Formulación y Evaluación de Proyectos-A-2018-1Yakelin Mayra ChambiNoch keine Bewertungen

- Tarea de EptDokument2 SeitenTarea de EptWiler Hilario ChàvezNoch keine Bewertungen

- Tesis Factores Que Limitan La Exportacion Del Cacao en La Region PiuraDokument45 SeitenTesis Factores Que Limitan La Exportacion Del Cacao en La Region PiuraOSCAR100% (2)

- Relacion de La Estrategia Con El Proceso AdministrativoDokument35 SeitenRelacion de La Estrategia Con El Proceso AdministrativoTomas Saavedra Flores100% (2)

- Pruebas D¡auxiliar ContableDokument3 SeitenPruebas D¡auxiliar ContableOlga Torres EspitiaNoch keine Bewertungen

- Calculadora de Economa Poltica 2021 Ver 1.1 by EduDokument36 SeitenCalculadora de Economa Poltica 2021 Ver 1.1 by EduJo Ma Sa DuNoch keine Bewertungen

- Ejer Cici OsDokument6 SeitenEjer Cici Osjorge luis0% (1)

- Unidad 3Dokument53 SeitenUnidad 3Alo ZerepNoch keine Bewertungen

- U2ejerciciosDokument16 SeitenU2ejerciciosCarolina Agudelo50% (2)

- 17 Descargar Porcentajes Quinto de SecundariaDokument5 Seiten17 Descargar Porcentajes Quinto de SecundariaSebastian Nova CalderonNoch keine Bewertungen

- Caso Practico Unidad 3Dokument4 SeitenCaso Practico Unidad 3fabianNoch keine Bewertungen