Das könnte Ihnen auch gefallen

- Código Fiscal de PanamáDokument38 SeitenCódigo Fiscal de PanamáMarquelaKppNoch keine Bewertungen

- Impuestos en Panama - 2011Dokument7 SeitenImpuestos en Panama - 2011Luz Echeverria AlvaradoNoch keine Bewertungen

- 50 Formas de Ahorrar Impuestos en PanamáDokument183 Seiten50 Formas de Ahorrar Impuestos en PanamáAnaissa Verde Sierralta100% (2)

- Impuestos de PanamaDokument17 SeitenImpuestos de Panamaeduardo javierNoch keine Bewertungen

- Ley 106 DE 1973Dokument34 SeitenLey 106 DE 1973DIONSIONoch keine Bewertungen

- Monografía de ImpuestoDokument48 SeitenMonografía de ImpuestoallyspdNoch keine Bewertungen

- DERECHO TRIBUTARIODokument10 SeitenDERECHO TRIBUTARIOYeri Gonzalez67% (3)

- Ley Del Impuesto A La Distribucion Del Petroleo.Dokument8 SeitenLey Del Impuesto A La Distribucion Del Petroleo.mrtheone0% (1)

- Impuestos en PanamaDokument23 SeitenImpuestos en PanamaAndre AlvarezNoch keine Bewertungen

- ItbmsDokument27 SeitenItbmsEdwin EnriqueNoch keine Bewertungen

- Ley de Correduría de Bienes Raíces de Nicaragua (Ley No. 602)Dokument11 SeitenLey de Correduría de Bienes Raíces de Nicaragua (Ley No. 602)Guicella Elizabeth Jimenez TorresNoch keine Bewertungen

- Impuesto Complementario y Impuesto Sobre DividendosDokument11 SeitenImpuesto Complementario y Impuesto Sobre Dividendosisabela De loraNoch keine Bewertungen

- Impuestos en PanamáDokument13 SeitenImpuestos en PanamáinjejungNoch keine Bewertungen

- Quienes Son Los No ResidentesDokument2 SeitenQuienes Son Los No ResidentesJosselyn Karina Ajú PérezNoch keine Bewertungen

- Unidad I Generalidades de La Tributacion en Nicaragua y Su Relacion 822 PDFDokument10 SeitenUnidad I Generalidades de La Tributacion en Nicaragua y Su Relacion 822 PDFSilvia OrtegaNoch keine Bewertungen

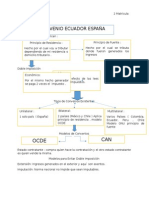

- Nicaragua y Los Tratados para Evitar La Doble ImposicionDokument20 SeitenNicaragua y Los Tratados para Evitar La Doble ImposicionAdolfo José Acevedo Vogl0% (1)

- Unidad II El Proceso de Planificación TributariaDokument73 SeitenUnidad II El Proceso de Planificación TributariaFabian EstebanNoch keine Bewertungen

- Oficio #4335 - 07.11.2005 Inversiones PSDokument5 SeitenOficio #4335 - 07.11.2005 Inversiones PSBioBioChileNoch keine Bewertungen

- Ley 32 de 8 de Noviembre de 1984 (VERSIÓN REVISADA)Dokument51 SeitenLey 32 de 8 de Noviembre de 1984 (VERSIÓN REVISADA)Alana Itzel FríasNoch keine Bewertungen

- Tarea 2, Aviso de OperacionDokument32 SeitenTarea 2, Aviso de OperacionEstefania DiazNoch keine Bewertungen

- Prop - Planta y Equipo 1Dokument37 SeitenProp - Planta y Equipo 1José Luis CuevasNoch keine Bewertungen

- Fusión de La SociedadDokument6 SeitenFusión de La SociedadAndrësRodriguez100% (1)

- La IA Impulsa La ContabilidadDokument7 SeitenLa IA Impulsa La ContabilidadBelthy MuseNoch keine Bewertungen

- Tribitario Isr e Iva Cesar OrtizDokument5 SeitenTribitario Isr e Iva Cesar Ortiz2011jcomNoch keine Bewertungen

- PanamaDokument6 SeitenPanamaKevin RestrepoNoch keine Bewertungen

- Principios Constitucionales Que Rigen La Actividad Financiera Del Estado de Guatemala - Trabajo GrupalDokument27 SeitenPrincipios Constitucionales Que Rigen La Actividad Financiera Del Estado de Guatemala - Trabajo GrupalLuis M.Noch keine Bewertungen

- PanamaDokument22 SeitenPanamaAndresRuizPKNoch keine Bewertungen

- Leasing Operativo y FinancieroDokument12 SeitenLeasing Operativo y FinancieroOLGANoch keine Bewertungen

- TFG Paraisos FiscalesDokument51 SeitenTFG Paraisos FiscaleszeroexeNoch keine Bewertungen

- No Residentes ISRDokument8 SeitenNo Residentes ISRNohecatyNoch keine Bewertungen

- BBC Mundo - Paraisos Fiscales A Fondo - 2016Dokument30 SeitenBBC Mundo - Paraisos Fiscales A Fondo - 2016Eliseo Antonio JimenezNoch keine Bewertungen

- Pago de Impuestos y Leyes Fiscales en Panamá Emprendedores PDFDokument7 SeitenPago de Impuestos y Leyes Fiscales en Panamá Emprendedores PDFNostra FutbolNoch keine Bewertungen

- Conciliación FiscalDokument47 SeitenConciliación FiscalJesse LopezNoch keine Bewertungen

- Auditoria TributariaDokument3 SeitenAuditoria TributariagingerNoch keine Bewertungen

- Impuesto A La Produccion y Consumo de Bebidas Alcoholicas 2017Dokument3 SeitenImpuesto A La Produccion y Consumo de Bebidas Alcoholicas 2017nagisaNoch keine Bewertungen

- Tendencias Actuales de Planificación y Control de Gestión en Las Administraciones TributariasDokument19 SeitenTendencias Actuales de Planificación y Control de Gestión en Las Administraciones TributariasMiguel AngelNoch keine Bewertungen

- Glosario Contabilidad TributariaDokument3 SeitenGlosario Contabilidad TributariaYaneth MuñozNoch keine Bewertungen

- Impuestos de GuatemalaDokument12 SeitenImpuestos de GuatemalaCiber ShaddaiNoch keine Bewertungen

- Material de Examen Derecho ComercialDokument11 SeitenMaterial de Examen Derecho ComercialDayana GraceNoch keine Bewertungen

- Ley #8 de 15 de Marzo de 2010 - Reforma Código FiscalDokument65 SeitenLey #8 de 15 de Marzo de 2010 - Reforma Código FiscalwinmortalisNoch keine Bewertungen

- Parker Randall - Niif Vrs Isr Oct 2015Dokument50 SeitenParker Randall - Niif Vrs Isr Oct 2015Paul De La Cruz Saldaña100% (2)

- Ley General de Migración y Extranjería NicaraguaDokument25 SeitenLey General de Migración y Extranjería NicaraguaWilfredo CastroNoch keine Bewertungen

- ConstitucionPolitica PanamaDokument83 SeitenConstitucionPolitica Panamarorix77Noch keine Bewertungen

- El Salvador Entorno TributarioDokument73 SeitenEl Salvador Entorno TributarioMilton RodriguezNoch keine Bewertungen

- Ley 280 Del 30 de Diciembre Del 2021Dokument1 SeiteLey 280 Del 30 de Diciembre Del 2021paoloNoch keine Bewertungen

- Diccionario Fiscal ContableDokument225 SeitenDiccionario Fiscal ContableCachy Castro NuñezNoch keine Bewertungen

- Análisis Del Convenio 95Dokument2 SeitenAnálisis Del Convenio 95Stuard VelNoch keine Bewertungen

- Los Procesos de Defensa Fiscal CCPA 6J14 GuatemalaDokument44 SeitenLos Procesos de Defensa Fiscal CCPA 6J14 GuatemalaEnmanuel De Jesus Guerrero100% (2)

- Reglamento Núm. 1-18, DGIIDokument35 SeitenReglamento Núm. 1-18, DGIIblest777Noch keine Bewertungen

- Trabajo Práctico RG 830 FinalDokument36 SeitenTrabajo Práctico RG 830 Finalapi-3699581100% (6)

- Bolsa de Valores de PanamáDokument13 SeitenBolsa de Valores de PanamáHeriberto Castillo JaénNoch keine Bewertungen

- Ampyme VolumenDokument78 SeitenAmpyme VolumenJuan Carlos Lee DominguezNoch keine Bewertungen

- Aspectos Relevantes de Los ContratosDokument49 SeitenAspectos Relevantes de Los ContratosStefany Hernández Cornejo100% (1)

- Incentivos Fiscales en PanamáDokument41 SeitenIncentivos Fiscales en PanamáAlex Abreu100% (2)

- Letras de Cambio BCHDokument15 SeitenLetras de Cambio BCHSteve2255Noch keine Bewertungen

- ITBMS HoyDokument6 SeitenITBMS HoyRay RodriguezNoch keine Bewertungen

- Presentación Bien InmuebleDokument12 SeitenPresentación Bien InmuebleClaudio CastilloNoch keine Bewertungen

- DGT Ci 03 2020Dokument7 SeitenDGT Ci 03 2020Alex Chavarría SalazarNoch keine Bewertungen

- Aranceles RegistralesDokument8 SeitenAranceles RegistralesJuan Carlos AvilaNoch keine Bewertungen

- Manual BIO1500 PA PDFDokument12 SeitenManual BIO1500 PA PDFWifi Los PradosNoch keine Bewertungen

- Problemas de TrabajoDokument2 SeitenProblemas de TrabajoKeen Schweitzer100% (1)

- Manual Instrucciones Lavavajillas Brandt DFH13117WDokument38 SeitenManual Instrucciones Lavavajillas Brandt DFH13117WfranciscobenaventNoch keine Bewertungen

- Lucalox Estandar HojaTecnica Tcm403 49065Dokument6 SeitenLucalox Estandar HojaTecnica Tcm403 49065Abraham Seco ArmestoNoch keine Bewertungen

- Catalogo Toberas Equador 6 008 CT1 167-03-2011Dokument32 SeitenCatalogo Toberas Equador 6 008 CT1 167-03-2011ivan carlos gonzales diaz100% (10)

- Go Ss TC 0018 2021 Supervision SeguraDokument33 SeitenGo Ss TC 0018 2021 Supervision Segurakatherinehpb14Noch keine Bewertungen

- Presupuesto de Instalaciones ElectricasxlsDokument2 SeitenPresupuesto de Instalaciones ElectricasxlsMunguia SalatielNoch keine Bewertungen

- Cinética QuímicaDokument8 SeitenCinética QuímicaPiedriTa Jr A AlvarezNoch keine Bewertungen

- La Productividad en Panificadora San NicolásDokument2 SeitenLa Productividad en Panificadora San Nicolásmariayaz14Noch keine Bewertungen

- Michael Castillo FnyfdDokument7 SeitenMichael Castillo FnyfdMICHAEL ALEJANDRO CASTILLO VELASQUEZNoch keine Bewertungen

- Carpeta Técnica ERSEP - 2019Dokument13 SeitenCarpeta Técnica ERSEP - 2019Nicolás Santiago Ugarte50% (2)

- Central AricotaDokument3 SeitenCentral AricotaClaret MamaniNoch keine Bewertungen

- Curso Familiarizacion Camion Minero 930e3 KomatsuDokument147 SeitenCurso Familiarizacion Camion Minero 930e3 KomatsuolaffsebastianNoch keine Bewertungen

- Estudio TecnicoDokument29 SeitenEstudio TecnicoCarolinaPiedrahitaNoch keine Bewertungen

- Arteaga Villasenor Armando: Rmu: 63195 21-05-21 AEVA-871012 020 CFEDokument2 SeitenArteaga Villasenor Armando: Rmu: 63195 21-05-21 AEVA-871012 020 CFEARMANDO ARTEAGA VILLASE�ORNoch keine Bewertungen

- Trafos Tipos de ConexionesDokument4 SeitenTrafos Tipos de ConexionesOlenka MorenoNoch keine Bewertungen

- Alejandro B. Rofman Las Economías Regionales A Fines Del Siglo Xx. Los Circuitos Del Petróleo, El Carbón y El Azúcar. ArtelDokument6 SeitenAlejandro B. Rofman Las Economías Regionales A Fines Del Siglo Xx. Los Circuitos Del Petróleo, El Carbón y El Azúcar. ArtelAleMoraleesZ0% (1)

- Casos Prácticos - CostosDokument76 SeitenCasos Prácticos - CostosDAISY SANCHEZ QUISPENoch keine Bewertungen

- HONDA CIVIC 96 3 PUERTAs S4MA (PAG 1-120) S4PA (121-254) S4XA (255-428) A4RA (429-583)Dokument584 SeitenHONDA CIVIC 96 3 PUERTAs S4MA (PAG 1-120) S4PA (121-254) S4XA (255-428) A4RA (429-583)Andres Chavez Barrios100% (10)

- Ordenes de Trabajo de Azucarera CholutecaDokument6 SeitenOrdenes de Trabajo de Azucarera CholutecaFernando Gutierrez ZelayaNoch keine Bewertungen

- Transformador de PotenciaDokument12 SeitenTransformador de PotenciaJose Miguel Encarnacion VisenteNoch keine Bewertungen

- Tarea N°1 Navarro La Rosa Angel Alfonso Curso Centrales Electricas 2Dokument3 SeitenTarea N°1 Navarro La Rosa Angel Alfonso Curso Centrales Electricas 2Angel NavarroNoch keine Bewertungen

- Luz Del Sur S.A.A. (Lusurc1)Dokument44 SeitenLuz Del Sur S.A.A. (Lusurc1)Victor Manuel Villafuerte PeñaNoch keine Bewertungen

- Informe Laboratorio FisicoquimicaDokument13 SeitenInforme Laboratorio FisicoquimicaDiana Carolina Morales Cortes0% (1)

- Informe de Conexión Estrella Triangulo IiDokument7 SeitenInforme de Conexión Estrella Triangulo IiLeón Jean Leon100% (1)

- Respiradores de Transformadores de PotenciaDokument4 SeitenRespiradores de Transformadores de PotenciaAnonymous mgYba9y4uvNoch keine Bewertungen

- Manual de Capacitacion en Soldadura Jose Maria Gaxiola Angulo PDFDokument20 SeitenManual de Capacitacion en Soldadura Jose Maria Gaxiola Angulo PDFcesar RodriguezNoch keine Bewertungen

- Proyecto Final Supply Chain Management y Logistica 207115 Grupo 23Dokument92 SeitenProyecto Final Supply Chain Management y Logistica 207115 Grupo 23alex_forero_11100% (5)

- PML Guia de ConstruccionDokument192 SeitenPML Guia de ConstruccionHugo EcheverriNoch keine Bewertungen

- Distintivo SDokument10 SeitenDistintivo SCris MonteonNoch keine Bewertungen