Das könnte Ihnen auch gefallen

- Cronograma de AçoesDokument18 SeitenCronograma de AçoesAndre Freire de AlmeidaNoch keine Bewertungen

- Cap. 2 - Gestão AmbientalDokument4 SeitenCap. 2 - Gestão AmbientalAndre Freire de AlmeidaNoch keine Bewertungen

- Prova 796 253Dokument17 SeitenProva 796 253Andre Freire de AlmeidaNoch keine Bewertungen

- Atividade 02 SA1Dokument2 SeitenAtividade 02 SA1Andre Freire de AlmeidaNoch keine Bewertungen

- Cálculos JudiciaisDokument24 SeitenCálculos JudiciaisAndre Freire de AlmeidaNoch keine Bewertungen

- CachacaDokument60 SeitenCachacaKássio RenêNoch keine Bewertungen

- Legislação Aduaneira - Aula 09Dokument30 SeitenLegislação Aduaneira - Aula 09Andre Freire de AlmeidaNoch keine Bewertungen

- Aula 03 - Planej de AuditoriaDokument18 SeitenAula 03 - Planej de AuditoriaAndre Freire de AlmeidaNoch keine Bewertungen

- Planilha de Débitos JudiciaisDokument1 SeitePlanilha de Débitos JudiciaisAndre Freire de AlmeidaNoch keine Bewertungen

- Ativo AmbientalDokument2 SeitenAtivo AmbientalAndre Freire de AlmeidaNoch keine Bewertungen

- Resumo Curso Objetivo Processual Penal 16Dokument2 SeitenResumo Curso Objetivo Processual Penal 16Andre Freire de AlmeidaNoch keine Bewertungen

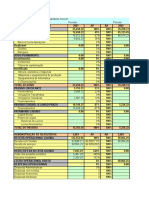

- Planilha Grátis de Analise de BalançoDokument4 SeitenPlanilha Grátis de Analise de BalançoAndre Freire de AlmeidaNoch keine Bewertungen

- Bruno Menezes Brasil PDFDokument205 SeitenBruno Menezes Brasil PDFAndre Freire de AlmeidaNoch keine Bewertungen

- Bacen EconomiaDokument26 SeitenBacen EconomiaAndre Freire de AlmeidaNoch keine Bewertungen

- Artigo - Contraditório e Fundamentação - Professor Gustavo FariaDokument30 SeitenArtigo - Contraditório e Fundamentação - Professor Gustavo FariaAndre Freire de AlmeidaNoch keine Bewertungen

- AULA 05 - Direcao Dos TestesDokument10 SeitenAULA 05 - Direcao Dos TestesAndre Freire de AlmeidaNoch keine Bewertungen

- Bacen Economia - Aula 7 PDFDokument51 SeitenBacen Economia - Aula 7 PDFAndre Freire de AlmeidaNoch keine Bewertungen

- Fabiana Luci de Oliveira, Os Desafios de Ensinar Metodologia de Pesquisa Empírica No Direito PDFDokument128 SeitenFabiana Luci de Oliveira, Os Desafios de Ensinar Metodologia de Pesquisa Empírica No Direito PDFCatinguento2012Noch keine Bewertungen

- Apostila DE CONTABILIDADE AVANCADA PDFDokument143 SeitenApostila DE CONTABILIDADE AVANCADA PDFAndre Freire de AlmeidaNoch keine Bewertungen

- Portfólio SEFIN Aquiraz 2013-2014 080714pdfDokument50 SeitenPortfólio SEFIN Aquiraz 2013-2014 080714pdfAndre Freire de AlmeidaNoch keine Bewertungen

- Portfólio SEFIN Aquiraz 2013-2014 080714pdfDokument3 SeitenPortfólio SEFIN Aquiraz 2013-2014 080714pdfAndre Freire de AlmeidaNoch keine Bewertungen

- NBCTA501Dokument2 SeitenNBCTA501Andre Freire de AlmeidaNoch keine Bewertungen

- Aula6 Dirconst Pac TRT9 46602 PDFDokument77 SeitenAula6 Dirconst Pac TRT9 46602 PDFAndre Freire de AlmeidaNoch keine Bewertungen

- Portfólio SEFIN Aquiraz 2013-2014 080714pdfDokument50 SeitenPortfólio SEFIN Aquiraz 2013-2014 080714pdfAndre Freire de AlmeidaNoch keine Bewertungen

- 6243 - Noções de Contabilidade Básica para Cursos Técnicos FinalDokument121 Seiten6243 - Noções de Contabilidade Básica para Cursos Técnicos FinalKizye Tavares0% (1)

- Apostila de Cont Basica IDokument17 SeitenApostila de Cont Basica IAmanda FerreiraNoch keine Bewertungen

- Licitacao SustentavelDokument19 SeitenLicitacao SustentavelAndre Freire de AlmeidaNoch keine Bewertungen

- 2015 BC Edital 2 Geral PDFDokument42 Seiten2015 BC Edital 2 Geral PDFAndre Freire de AlmeidaNoch keine Bewertungen

- 2015 BC Edital 1 Executivo V 1 1Dokument150 Seiten2015 BC Edital 1 Executivo V 1 1Diogo NovaisNoch keine Bewertungen

- Curso Técnico em Refrigeração e Climatização 1200h - Cetec AraguaínaDokument79 SeitenCurso Técnico em Refrigeração e Climatização 1200h - Cetec AraguaínaJorge ChavesNoch keine Bewertungen

- Slides de Aula - Unidade IIDokument64 SeitenSlides de Aula - Unidade IIIgor PostigoNoch keine Bewertungen

- SI e Sua Associação Com Dep. e Burnout em Estudantes MedicinaDokument8 SeitenSI e Sua Associação Com Dep. e Burnout em Estudantes MedicinaCamila PereiraNoch keine Bewertungen

- Potenciação & Radiciação: Prof. Gilberto Santos JRDokument12 SeitenPotenciação & Radiciação: Prof. Gilberto Santos JRLeonardo FariaNoch keine Bewertungen

- Sede PerfeitosDokument31 SeitenSede PerfeitosRoberta Montellato100% (1)

- Seis Pontos Emergenciais em Acupuntura by Lirane SulianoDokument18 SeitenSeis Pontos Emergenciais em Acupuntura by Lirane SulianoSandra Sena Cavalcante100% (1)

- Tabela EL30 Techaccus1Dokument3 SeitenTabela EL30 Techaccus1Lisiane da silvaNoch keine Bewertungen

- A Crise de Integridade - Warren W. WiersbeDokument58 SeitenA Crise de Integridade - Warren W. WiersbeAllan Acioly100% (1)

- Aula 1 - Economia AgrícolaDokument24 SeitenAula 1 - Economia AgrícolaLeandro CasadoNoch keine Bewertungen

- A Arca de NoéDokument10 SeitenA Arca de NoéElisangela SantiagoNoch keine Bewertungen

- Lista KumonDokument3 SeitenLista KumonKaique SouzaNoch keine Bewertungen

- Aprendendo Passo A Passo A Utilizar o Control-MDokument90 SeitenAprendendo Passo A Passo A Utilizar o Control-Mjalber_pessoaNoch keine Bewertungen

- Passo A Passo IT Registro e Atendimento FalhaDokument13 SeitenPasso A Passo IT Registro e Atendimento Falhajefferson gomesNoch keine Bewertungen

- Anatomia Aplicada A AnestesioDokument2 SeitenAnatomia Aplicada A AnestesioBRUNA LARYSSA JUSTINIANO DE ALMEIDANoch keine Bewertungen

- 【ASSISTIR HD】▷ Boku no Hero Academia: World Heroes' Mission 【2021】 Dublado Filme Online Grátis em PortuguêseDokument7 Seiten【ASSISTIR HD】▷ Boku no Hero Academia: World Heroes' Mission 【2021】 Dublado Filme Online Grátis em Portuguêsetakbisa0% (1)

- Conheça Os Principais Tipos de Hidratação e Reconstrução Dos CabelosDokument3 SeitenConheça Os Principais Tipos de Hidratação e Reconstrução Dos CabelosCassia MacielNoch keine Bewertungen

- Revolução Cubana - Prof. AlbanirDokument14 SeitenRevolução Cubana - Prof. AlbanirAlbanir FaleirosNoch keine Bewertungen

- Organograma - 11 PDFDokument1 SeiteOrganograma - 11 PDFcidj_6Noch keine Bewertungen

- Educar É LibertarDokument228 SeitenEducar É LibertarDaniel KelcheskiNoch keine Bewertungen

- Investigação Digital - Top 7 Ferramentas para OSINTDokument4 SeitenInvestigação Digital - Top 7 Ferramentas para OSINTAuster PhisherNoch keine Bewertungen

- Fonética e Fonologia - Pgs 1 - 85Dokument43 SeitenFonética e Fonologia - Pgs 1 - 85Hanna Lelis CannerNoch keine Bewertungen

- Apostila 2 Fase Da OAB Direito Do TrabalhoDokument154 SeitenApostila 2 Fase Da OAB Direito Do TrabalhoJessica Lopes100% (1)

- 07 Moldagem e Modelo de EstudoDokument16 Seiten07 Moldagem e Modelo de EstudoLorenaLocateliNoch keine Bewertungen

- Adicionando Hachuras Personalizadas No AutoCAD PDFDokument2 SeitenAdicionando Hachuras Personalizadas No AutoCAD PDFValter AraujoNoch keine Bewertungen

- Desemprego Tecnológico, Eliminação e Criação de Profissões: Aluno: Ricardo França Resende de Lima Matrícula: 20201107241Dokument5 SeitenDesemprego Tecnológico, Eliminação e Criação de Profissões: Aluno: Ricardo França Resende de Lima Matrícula: 20201107241Ricardo FrançaNoch keine Bewertungen

- 355485-Processos - de - Fabricação - I - Fundição - 4 - FornosDokument22 Seiten355485-Processos - de - Fabricação - I - Fundição - 4 - FornosEmílio DavidNoch keine Bewertungen

- Captura de Tela 2021-07-27 À(s) 14.36.53Dokument64 SeitenCaptura de Tela 2021-07-27 À(s) 14.36.53tamara carvalhoNoch keine Bewertungen

- SEMIOLOGIA Dispnéia 2015Dokument41 SeitenSEMIOLOGIA Dispnéia 2015João Guilherme LéoNoch keine Bewertungen

- Atividade Sobre Matrizes PDFDokument4 SeitenAtividade Sobre Matrizes PDFOSEAS DA SILVA OLIVEIRANoch keine Bewertungen

- Fonte Chaveaada Projeto PDFDokument33 SeitenFonte Chaveaada Projeto PDFSOSIGENES TAVARESNoch keine Bewertungen