Das könnte Ihnen auch gefallen

- Materia PrimaDokument5 SeitenMateria PrimaJuan García Gómez100% (1)

- Indices de RotaciónDokument7 SeitenIndices de Rotaciónanon_8969320Noch keine Bewertungen

- Periodo Medio MaduraciónDokument3 SeitenPeriodo Medio MaduraciónJavier141075Noch keine Bewertungen

- Rotación Duración de Un ProductoDokument12 SeitenRotación Duración de Un ProductoCatherine Bueno Ramirez100% (1)

- Motivos de Problemas Financieros PDFDokument5 SeitenMotivos de Problemas Financieros PDFVictordeJesusNoch keine Bewertungen

- El Entorno de La Gestión de Compras PDFDokument46 SeitenEl Entorno de La Gestión de Compras PDFMeyNoch keine Bewertungen

- Mapa de Procesos de Una Red LogisticaDokument9 SeitenMapa de Procesos de Una Red Logisticalucia ruaNoch keine Bewertungen

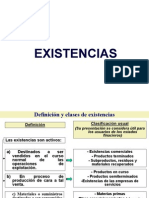

- ExistenciasDokument26 SeitenExistenciasHildebrando Ventura JorgeNoch keine Bewertungen

- ConasevDokument1 SeiteConasevPaul CunoNoch keine Bewertungen

- Gestiòn de StockDokument11 SeitenGestiòn de StockJAVIER CARDENASNoch keine Bewertungen

- Diapositiva de Mercado de AccionesDokument9 SeitenDiapositiva de Mercado de Acciones4cy5Noch keine Bewertungen

- Mercado de AccionesDokument9 SeitenMercado de AccionesjulianNoch keine Bewertungen

- Operadores LogisticosDokument69 SeitenOperadores LogisticosPaty GginnaNoch keine Bewertungen

- Cap TrabDokument16 SeitenCap TrabarchivosinternetdocNoch keine Bewertungen

- 8D - Ejemplo - CajasDokument10 Seiten8D - Ejemplo - CajasCamila Lopez100% (1)

- Calificación de CréditoDokument9 SeitenCalificación de CréditoRonaldo sotoNoch keine Bewertungen

- Ejemplos de Inventarios ABCDokument13 SeitenEjemplos de Inventarios ABCMel Lopez100% (1)

- Fondos MutuosDokument6 SeitenFondos MutuosMariNoch keine Bewertungen

- Mercado de AccionesDokument13 SeitenMercado de AccionesLiliana SanabriaNoch keine Bewertungen

- Administración de Inventarios, Un Desafío para Las Pymes - Torres Salazar - Inventio, La Génesis de La Cultura Universitaria en MorelosDokument10 SeitenAdministración de Inventarios, Un Desafío para Las Pymes - Torres Salazar - Inventio, La Génesis de La Cultura Universitaria en MorelosSamIsaiNoch keine Bewertungen

- Incoterms 2020 ProfeDokument26 SeitenIncoterms 2020 ProfeYESSICA MUÑOZNoch keine Bewertungen

- Prueba AcidaDokument5 SeitenPrueba AcidaThu EltitonNoch keine Bewertungen

- Sistema LogísticoDokument17 SeitenSistema LogísticoMònica Alejandra Pastrana GranadosNoch keine Bewertungen

- Evidencia 6 Ejercicio Práctico Presupuesto para La Empresa LPQ Maderas de ColombiaDokument16 SeitenEvidencia 6 Ejercicio Práctico Presupuesto para La Empresa LPQ Maderas de ColombiaDuvan Andres Mendoza VergaraNoch keine Bewertungen

- Flujo de CajaDokument3 SeitenFlujo de Cajaluciana muñiz gomezNoch keine Bewertungen

- Clase 5 - Analisis Del Flujo de Proceso Productivo - Dop - Dap - DRDokument34 SeitenClase 5 - Analisis Del Flujo de Proceso Productivo - Dop - Dap - DRGermanRobladilloNoch keine Bewertungen

- Grupo 8 - Teoria Del Factoring Como Mecanismo de FinanciamientoDokument41 SeitenGrupo 8 - Teoria Del Factoring Como Mecanismo de FinanciamientoROJAS LIVIAPOMA EDUARDO GUSTAVONoch keine Bewertungen

- Ejercicio Sobre Ejecución de ProyectosDokument2 SeitenEjercicio Sobre Ejecución de ProyectosDarinel GomezNoch keine Bewertungen

- S2 Indicadores de RentabilidadDokument31 SeitenS2 Indicadores de RentabilidadRichard Jesús Paredes ValverdeNoch keine Bewertungen

- Tema 5 ExistenciasDokument63 SeitenTema 5 Existenciasdavillalain8162Noch keine Bewertungen

- Semana 5 - Guía de RemisiónDokument12 SeitenSemana 5 - Guía de RemisiónAnalid Llamoca PayalicheNoch keine Bewertungen

- Gestión de Cadena de SuministrosDokument49 SeitenGestión de Cadena de SuministrosMax Tomas Peña Blamey100% (1)

- Estado Financiero Proyectado - Caso Práctico 2Dokument4 SeitenEstado Financiero Proyectado - Caso Práctico 2Marcia Camila Rojas CernaNoch keine Bewertungen

- Objetivos Del InventarioDokument5 SeitenObjetivos Del InventarioJulian Gamboa MorenoNoch keine Bewertungen

- El Mercado de CapitalDokument12 SeitenEl Mercado de CapitalJoel Tito LimaNoch keine Bewertungen

- Fondos de Capital RiesgoDokument15 SeitenFondos de Capital RiesgoPlanifica Tus FinanzasNoch keine Bewertungen

- Control Del Plan de Marketing...Dokument3 SeitenControl Del Plan de Marketing...Adelis MárquezNoch keine Bewertungen

- InventariosDokument49 SeitenInventariosEleazar CarrionNoch keine Bewertungen

- ¿Qué Son Las Necesidades Operativas de Fondos (NOF) - Circulantis PDFDokument4 Seiten¿Qué Son Las Necesidades Operativas de Fondos (NOF) - Circulantis PDFJavi PalasNoch keine Bewertungen

- Ppt. Modelo WACCDokument6 SeitenPpt. Modelo WACCMaria MalhueNoch keine Bewertungen

- Riesgo de CréditoDokument11 SeitenRiesgo de CréditoLiz PortilloNoch keine Bewertungen

- Trabajo Portuaria FinalDokument66 SeitenTrabajo Portuaria FinalSaul DuranNoch keine Bewertungen

- WACCDokument8 SeitenWACCJosue GarciaNoch keine Bewertungen

- DescargarDokument58 SeitenDescargarNilton VillaizánNoch keine Bewertungen

- Lead Time DefinitionDokument1 SeiteLead Time DefinitionIsaac Francisco Hidalgo CordovaNoch keine Bewertungen

- 2 Clase Politicas Nacionales 03-07Dokument10 Seiten2 Clase Politicas Nacionales 03-07HERBERTECH9881Noch keine Bewertungen

- Manual Excel CP U5Dokument39 SeitenManual Excel CP U5mizaelNoch keine Bewertungen

- ProcesosDokument11 SeitenProcesosJavier CastilloNoch keine Bewertungen

- Guia de Evaluacion de Creditos para Pequeñas Empresas PDFDokument24 SeitenGuia de Evaluacion de Creditos para Pequeñas Empresas PDFjhonny0eusebio0gutieNoch keine Bewertungen

- Derecho Bancario Ley Del Mercado de ValoresDokument16 SeitenDerecho Bancario Ley Del Mercado de ValoresCesar RomanNoch keine Bewertungen

- Historia de CopamacDokument7 SeitenHistoria de CopamacGinger VeraNoch keine Bewertungen

- Administracion Del EfectivoDokument11 SeitenAdministracion Del EfectivoClaudia LarreguiNoch keine Bewertungen

- Costos Registro y Control de MaterialesDokument4 SeitenCostos Registro y Control de MaterialesDayana GonzálezNoch keine Bewertungen

- Gestion de ComprasDokument31 SeitenGestion de ComprasjoselitoNoch keine Bewertungen

- Riesgo LiquidezDokument12 SeitenRiesgo LiquidezJonatan IsraelNoch keine Bewertungen

- Mercado de CapitalesDokument29 SeitenMercado de CapitalesEdwin A'cNoch keine Bewertungen

- Gestion Economica PDFDokument11 SeitenGestion Economica PDFJosé Carlos Neira Farfán100% (1)

- Caso Practico Logistica Inversa Ind - FarmaceuticaDokument10 SeitenCaso Practico Logistica Inversa Ind - Farmaceuticayarelii_w1Noch keine Bewertungen

- Rotacion de ProductosDokument4 SeitenRotacion de ProductosMaría Cristina Tobón SotoNoch keine Bewertungen

- Rotación de ProductodDokument13 SeitenRotación de ProductodFËNIXNoch keine Bewertungen

- Plantilla de Trabajo de Mineria SuperficialDokument6 SeitenPlantilla de Trabajo de Mineria SuperficialBraggiant HidalgoNoch keine Bewertungen

- Carta Tecnica Cti Bancos Ad 400Dokument32 SeitenCarta Tecnica Cti Bancos Ad 400Ricardo RomeroNoch keine Bewertungen

- Factura 1568222012238 252291283 PDFDokument1 SeiteFactura 1568222012238 252291283 PDFAnonymous 3p69cFNoch keine Bewertungen

- Instructivo de Control de Productos Envasados (CEP) ASESORDokument16 SeitenInstructivo de Control de Productos Envasados (CEP) ASESORdjqkysNoch keine Bewertungen

- Tarea Conta D.F.Y C.F. .1Dokument4 SeitenTarea Conta D.F.Y C.F. .1Marlene ArayaNoch keine Bewertungen

- Ud03 AclienteDokument15 SeitenUd03 AclienteMiriam RbNoch keine Bewertungen

- Diagnóstico de La RTF 18558-9-2013Dokument19 SeitenDiagnóstico de La RTF 18558-9-2013Rosvi Millage Rodriguez Mantilla100% (1)

- Perdidas Extraordinarias PDFDokument4 SeitenPerdidas Extraordinarias PDFLucero del Rosario100% (3)

- González Lebrero Contr FletDokument1 SeiteGonzález Lebrero Contr FletCarlos David SilvaNoch keine Bewertungen

- Ejemplo Acta Constitucion Proyecto - PMI BASEDDokument3 SeitenEjemplo Acta Constitucion Proyecto - PMI BASEDJulian David Yepes Carreño100% (3)

- Guia 1 Desarrollo PDFDokument4 SeitenGuia 1 Desarrollo PDFJavier HoyosNoch keine Bewertungen

- FintechDokument3 SeitenFintechHéctor Fernando Pujazón LamasNoch keine Bewertungen

- Contabilidad ComercialDokument3 SeitenContabilidad ComercialLucero Barrios0% (1)

- It 044 2016 Servir GPGSCDokument4 SeitenIt 044 2016 Servir GPGSCCynthia DiazNoch keine Bewertungen

- Arrancador SuaveDokument18 SeitenArrancador Suaveitalog86Noch keine Bewertungen

- Ejercicios para Examen Parcial 2Dokument10 SeitenEjercicios para Examen Parcial 2Kevin ParejaNoch keine Bewertungen

- Trabajo Proyectos Hostal FinalDokument42 SeitenTrabajo Proyectos Hostal Finalxikallaverito100% (4)

- Etapas para Implementar Un Sistema Integrado deDokument8 SeitenEtapas para Implementar Un Sistema Integrado delau3654Noch keine Bewertungen

- Tenis MaterialesDokument6 SeitenTenis MaterialesKoraima ZambranoNoch keine Bewertungen

- Caso Practico Unidad 2 MACROECONOMIA PDFDokument9 SeitenCaso Practico Unidad 2 MACROECONOMIA PDFZonia Alexandra Riascos MorenoNoch keine Bewertungen

- SIE0506029 Reglamento de Aparatos Elevadores PresentaciónDokument30 SeitenSIE0506029 Reglamento de Aparatos Elevadores PresentaciónEneko Diaz De LezanaNoch keine Bewertungen

- Salsas ItalianasDokument5 SeitenSalsas ItalianasEmetereo RosalesNoch keine Bewertungen

- Manual de Practicas de PolimerosDokument19 SeitenManual de Practicas de PolimerosGabriel FloresNoch keine Bewertungen

- Especificaciones Obra Civil Puerto Seco Comercial de LojaDokument77 SeitenEspecificaciones Obra Civil Puerto Seco Comercial de Lojapablo chicaizaNoch keine Bewertungen

- Guía de Entrenamiento para Capacitación de Personal de Servicio Al ClienteDokument20 SeitenGuía de Entrenamiento para Capacitación de Personal de Servicio Al ClienteCHYLANGANoch keine Bewertungen

- Criticas A La Ley de WarnerDokument2 SeitenCriticas A La Ley de WarnerPaola Andrea Narvaez MoralesNoch keine Bewertungen

- Normas IRAM para La Administración de La Propiedad HorizontalDokument3 SeitenNormas IRAM para La Administración de La Propiedad HorizontalHans100% (1)

- Problemas de Unidades de Tiempo para Quinto de PrimariaDokument5 SeitenProblemas de Unidades de Tiempo para Quinto de PrimariaAna Maria Berru Garcia100% (1)

- Introducción Al TransporteDokument40 SeitenIntroducción Al Transportedrago_nenaNoch keine Bewertungen

- Desarrollo EndogenoDokument19 SeitenDesarrollo EndogenoEmilia VásquezNoch keine Bewertungen