Das könnte Ihnen auch gefallen

- Caso Práctico - Disolución Josue Carrillo GDokument32 SeitenCaso Práctico - Disolución Josue Carrillo GJOSUE C.GNoch keine Bewertungen

- Monografia Contable Basico, Conta Ciclo VDokument3 SeitenMonografia Contable Basico, Conta Ciclo VRobinson Saa FerNoch keine Bewertungen

- Casos Practicos - SucursalesDokument6 SeitenCasos Practicos - SucursalesI.E. DANIEL ALOMÍA ROBLES YACUSNoch keine Bewertungen

- Disolución, Liquidación y Extinción de SociedadesDokument8 SeitenDisolución, Liquidación y Extinción de SociedadesPercy Cordova Saavedra100% (1)

- Exp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Dokument5 SeitenExp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Hugo Favian Apaza MamaniNoch keine Bewertungen

- SacsDokument13 SeitenSacsCledis Villafuerte de RojasNoch keine Bewertungen

- Lectura de Actividad 23-25 - Disolución Liquidación y Extinción de Sociedades PDFDokument32 SeitenLectura de Actividad 23-25 - Disolución Liquidación y Extinción de Sociedades PDFRonald Josue Contreras LauraNoch keine Bewertungen

- Ejercicios PDT 621 Rer - BrusDokument11 SeitenEjercicios PDT 621 Rer - BrusELVIA KARINA NIZAMA HUERTASNoch keine Bewertungen

- Ley General de Sociedades 26887 Libro Iv Normas ComplementariasDokument55 SeitenLey General de Sociedades 26887 Libro Iv Normas ComplementariasAluNoch keine Bewertungen

- Lectura - Sociedad ColectivaDokument11 SeitenLectura - Sociedad ColectivaCelesste Mendoza Aguilar100% (1)

- ContabSociedades 5Dokument10 SeitenContabSociedades 5glamiau1977Noch keine Bewertungen

- Caso Practico Detraccion Del IgvDokument8 SeitenCaso Practico Detraccion Del IgvcieloNoch keine Bewertungen

- Ley de Sociedades, Seccion CuartaDokument20 SeitenLey de Sociedades, Seccion CuartaYERSONNoch keine Bewertungen

- Practica de Rentas de Primera Categoria - 2021 - Cuarto - ADokument4 SeitenPractica de Rentas de Primera Categoria - 2021 - Cuarto - AGianina Becerra FloresNoch keine Bewertungen

- Constitución Simultanea y Por Oferta A TercerosDokument11 SeitenConstitución Simultanea y Por Oferta A TercerosLucyTaryMendozaFernandezNoch keine Bewertungen

- Hoja de Resumen ActivosDokument3 SeitenHoja de Resumen ActivosMauricio Peralta MolinaNoch keine Bewertungen

- Dietas Al Directorio - PPTDokument5 SeitenDietas Al Directorio - PPTLeoHuirse0% (1)

- Caso Práctico - SRL A Sac (Modificado)Dokument11 SeitenCaso Práctico - SRL A Sac (Modificado)Kenji Alberto Chung SanchezNoch keine Bewertungen

- PDF Caso Practico Fusion Por Absorcion Parte Ipdf - CompressDokument4 SeitenPDF Caso Practico Fusion Por Absorcion Parte Ipdf - CompressRut Sumire100% (2)

- 01 - EscisionDokument18 Seiten01 - EscisionCesar Ramos50% (2)

- Casos Practicos - Infracciones, Multas, GradualidadDokument4 SeitenCasos Practicos - Infracciones, Multas, GradualidadabrahancitosNoch keine Bewertungen

- Usufructo, Prenda y Medidas Cautelares Sobre ParticipacionesDokument8 SeitenUsufructo, Prenda y Medidas Cautelares Sobre ParticipacionesDalton Ysaacs Delgado Farfan0% (1)

- Caso 1Dokument2 SeitenCaso 1Elizabeth Noelia Flores VargasNoch keine Bewertungen

- Estado de Ganancias y Perdidas Por NaturalezaDokument3 SeitenEstado de Ganancias y Perdidas Por NaturalezaKahili LBNoch keine Bewertungen

- Practica Nic 2 14.09.2020Dokument6 SeitenPractica Nic 2 14.09.2020roberto cuelaNoch keine Bewertungen

- Caso Practico Liquidacion de Sociedades 1Dokument20 SeitenCaso Practico Liquidacion de Sociedades 1Lizbeth Tintaya FernandezNoch keine Bewertungen

- Casos Practicos de Registro de Compras y VentasDokument5 SeitenCasos Practicos de Registro de Compras y VentasAndrea Madeleyme Velarde MelgarNoch keine Bewertungen

- Diapositiva de Las Sociededad y Sus Formas Societarias.Dokument18 SeitenDiapositiva de Las Sociededad y Sus Formas Societarias.Gabriela BarbaNoch keine Bewertungen

- Pacto SocialDokument4 SeitenPacto SocialmariaNoch keine Bewertungen

- Monografia Integral 1.1Dokument1 SeiteMonografia Integral 1.1Gabriel ParedesNoch keine Bewertungen

- Percepciones IGVDokument21 SeitenPercepciones IGVFrank Jaurigue TorresNoch keine Bewertungen

- Disolucion de Sociedades 11-11-19Dokument10 SeitenDisolucion de Sociedades 11-11-19Joyce RamosNoch keine Bewertungen

- Semana 14 Asientos de Cierre Con El Elemento 8Dokument6 SeitenSemana 14 Asientos de Cierre Con El Elemento 8David Mayta callupeNoch keine Bewertungen

- Servicio TaxiDokument2 SeitenServicio TaxiEthan KennetNoch keine Bewertungen

- S01.s1 - CASO INTEGRAL COMERCIAL PALMALES SA - MONOGRAFIADokument4 SeitenS01.s1 - CASO INTEGRAL COMERCIAL PALMALES SA - MONOGRAFIAYesang CGNoch keine Bewertungen

- Escision Por DivisionDokument14 SeitenEscision Por DivisionBlancaNoch keine Bewertungen

- Caso PracticoDokument2 SeitenCaso Practicolily gomez weisz0% (1)

- Prueba 2da. Unidad Lab - IiDokument4 SeitenPrueba 2da. Unidad Lab - IiLessdy FlorentinoNoch keine Bewertungen

- Practica 2Dokument27 SeitenPractica 2Jhuleidy RM100% (2)

- 2016 RTF 09670-2-2016Dokument10 Seiten2016 RTF 09670-2-2016William Neri PerezNoch keine Bewertungen

- Caso Practico de Disolucion PDFDokument2 SeitenCaso Practico de Disolucion PDFestefany cardenas canalesNoch keine Bewertungen

- Marco Legal de Las MypesDokument8 SeitenMarco Legal de Las MypesvidalNoch keine Bewertungen

- Disolucion Liquidacion Extincion SociedadesDokument9 SeitenDisolucion Liquidacion Extincion SociedadesRuben Horacio Rios Silva100% (1)

- Casación Laboral #00489-2015 LimaDokument2 SeitenCasación Laboral #00489-2015 LimaLa Ley100% (4)

- Diferencias Entre Fusión y Escisión de Una EmpresaDokument9 SeitenDiferencias Entre Fusión y Escisión de Una EmpresaSchelery Carrillo100% (1)

- Sociedades - Caso Practico 1 - Retiro de Un Socio Cancelando Susparticipaciones de Acuerdo Al Valor en LibrosDokument1 SeiteSociedades - Caso Practico 1 - Retiro de Un Socio Cancelando Susparticipaciones de Acuerdo Al Valor en LibrosFelixAntonioAnselmoPortalesNoch keine Bewertungen

- PRESENTACIÓN - CURSO PDT INTEGRAL - T REGISTRO PLAME (S1 y S2)Dokument43 SeitenPRESENTACIÓN - CURSO PDT INTEGRAL - T REGISTRO PLAME (S1 y S2)Cease Los OlivosNoch keine Bewertungen

- Asiento ConafoviserDokument5 SeitenAsiento ConafoviserElard EqsNoch keine Bewertungen

- Fusion IncorporacionDokument30 SeitenFusion IncorporacionJhovana Malca GalvezNoch keine Bewertungen

- Reservas y dividendos: conceptos, formación y regulación legalDokument5 SeitenReservas y dividendos: conceptos, formación y regulación legalGeorgina Solis RiveraNoch keine Bewertungen

- Empresa en MarchaDokument4 SeitenEmpresa en MarchaKathya Sugey Sosa100% (1)

- Condonación de Dividendos PasivosDokument3 SeitenCondonación de Dividendos PasivosWilfredo Jhunior Rivera Guzman100% (1)

- Que Es Renta EmpresarialDokument4 SeitenQue Es Renta EmpresarialRENE GUTIERREZ CUBASNoch keine Bewertungen

- Fusión por absorción ASCOPE y LICITADORESDokument2 SeitenFusión por absorción ASCOPE y LICITADORESSofía Pérez ReyesNoch keine Bewertungen

- Ficha Ruc 1 Mayo SRLDokument3 SeitenFicha Ruc 1 Mayo SRLalbertoNoch keine Bewertungen

- REORGANIZACION Trabajo FinalDokument47 SeitenREORGANIZACION Trabajo FinalEmerson Flores MendozaNoch keine Bewertungen

- Contabilidad de sociedades: reorganización, fusión y liquidaciónDokument16 SeitenContabilidad de sociedades: reorganización, fusión y liquidaciónKaren AstudilloNoch keine Bewertungen

- Reorganización de Sociedades DiapositivasDokument30 SeitenReorganización de Sociedades DiapositivasHuaigua Vargas Alex88% (16)

- Clase ViiDokument33 SeitenClase ViiAlessandra Quispe SandovalNoch keine Bewertungen

- Block 10 Reorganizacion, Fusion y Escision de SociedadesDokument40 SeitenBlock 10 Reorganizacion, Fusion y Escision de SociedadesMaricielo ApazaNoch keine Bewertungen

- Epistemologia 1Dokument18 SeitenEpistemologia 1Viviana Vargas arizaNoch keine Bewertungen

- EconomiaDokument101 SeitenEconomiaSaul DuranNoch keine Bewertungen

- Maria Potato Farmer Avila QuilcaDokument2 SeitenMaria Potato Farmer Avila QuilcaClaudia MaraNoch keine Bewertungen

- Duplichecker Plagiarism ReportDokument1 SeiteDuplichecker Plagiarism ReportClaudia MaraNoch keine Bewertungen

- Youth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaDokument14 SeitenYouth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaClaudia MaraNoch keine Bewertungen

- Youth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaDokument14 SeitenYouth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaClaudia MaraNoch keine Bewertungen

- Samsung Biologics Co, líder en desarrollo de fármacos biológicosDokument10 SeitenSamsung Biologics Co, líder en desarrollo de fármacos biológicosClaudia MaraNoch keine Bewertungen

- Incore 2020 Final PDFDokument102 SeitenIncore 2020 Final PDFalexiscb963Noch keine Bewertungen

- EconomiaDokument101 SeitenEconomiaSaul DuranNoch keine Bewertungen

- EXPORTACIÒNDokument55 SeitenEXPORTACIÒNClaudia MaraNoch keine Bewertungen

- Consulta de Brechas - JuninDokument19 SeitenConsulta de Brechas - JuninClaudia MaraNoch keine Bewertungen

- Mínimo Empresarial Carreras Profesional Tarjeta de PresentaciónDokument1 SeiteMínimo Empresarial Carreras Profesional Tarjeta de PresentaciónClaudia MaraNoch keine Bewertungen

- AristimuñoDokument9 SeitenAristimuñoMariaNoch keine Bewertungen

- Caso Dora DobladaDokument4 SeitenCaso Dora DobladaClaudia MaraNoch keine Bewertungen

- El Efecto Redistributivo Del Gasto Publico Del Programa Nacional Cuna Mas, en La Unidad TerritoriDokument121 SeitenEl Efecto Redistributivo Del Gasto Publico Del Programa Nacional Cuna Mas, en La Unidad TerritoriClaudia MaraNoch keine Bewertungen

- Trabajos de Revisión: Aspectos Metodológicos para Señalar Prioridades de InvestigaciónDokument15 SeitenTrabajos de Revisión: Aspectos Metodológicos para Señalar Prioridades de InvestigaciónClaudia MaraNoch keine Bewertungen

- Farid Medina Clase 1Dokument20 SeitenFarid Medina Clase 1Claudia MaraNoch keine Bewertungen

- Glosario de La PobrezaDokument313 SeitenGlosario de La PobrezaEduardo Jair Iluminaty Mason100% (1)

- Factores Determinantes de La Pobreza Urbana y RuralDokument133 SeitenFactores Determinantes de La Pobreza Urbana y RuralFRANKLIN PONCE MONTERONoch keine Bewertungen

- Sistemas de Ecuaciones en DiferenciasDokument1 SeiteSistemas de Ecuaciones en DiferenciasClaudia MaraNoch keine Bewertungen

- 2020 Retornos de La EducacionDokument14 Seiten2020 Retornos de La EducacionClaudia MaraNoch keine Bewertungen

- Glosario de La PobrezaDokument313 SeitenGlosario de La PobrezaEduardo Jair Iluminaty Mason100% (1)

- ECmasasDokument127 SeitenECmasasClaudia MaraNoch keine Bewertungen

- ECmasasDokument127 SeitenECmasasClaudia MaraNoch keine Bewertungen

- Visión Del Perú Al 2050Dokument5 SeitenVisión Del Perú Al 2050Lindsay RommyNoch keine Bewertungen

- Caja HuancayoDokument23 SeitenCaja HuancayoClaudia MaraNoch keine Bewertungen

- Dia Del LibroDokument19 SeitenDia Del LibroClaudia MaraNoch keine Bewertungen

- Dia Del LibroDokument19 SeitenDia Del LibroClaudia MaraNoch keine Bewertungen

- Crisis de La Empresa.Dokument7 SeitenCrisis de La Empresa.Claudia MaraNoch keine Bewertungen

- Rumiche RodrigoDokument74 SeitenRumiche RodrigoClaudia MaraNoch keine Bewertungen

- IV Encuentro de Gobierno Corporativo de Las Empresas PúblicasDokument6 SeitenIV Encuentro de Gobierno Corporativo de Las Empresas PúblicasAgencia AndinaNoch keine Bewertungen

- Resumen Libro III Ley General de SociedadesDokument14 SeitenResumen Libro III Ley General de SociedadesMaria Garcia100% (1)

- Registro Público de Comercio m47Dokument6 SeitenRegistro Público de Comercio m47Jessica SantiagoNoch keine Bewertungen

- Sociedades MercantilesDokument10 SeitenSociedades MercantilesJhanella MenesesNoch keine Bewertungen

- CONCILIACIONnBANCARIAn4n02n2021 74601c620f76028 1Dokument16 SeitenCONCILIACIONnBANCARIAn4n02n2021 74601c620f76028 1arnold Andrés herrera merlanoNoch keine Bewertungen

- Constitución SRL construcciónDokument5 SeitenConstitución SRL construcciónMaryte RodriguezNoch keine Bewertungen

- Contabilidad de sociedades: 4 casos de asientos para la constitución de una SA de CVDokument5 SeitenContabilidad de sociedades: 4 casos de asientos para la constitución de una SA de CVViviana Elizabet Trinidad SantesNoch keine Bewertungen

- Sociedades Mercantiles: Tipos y Características enDokument28 SeitenSociedades Mercantiles: Tipos y Características enAngy ArreguinNoch keine Bewertungen

- Gobierno Corporativo de GFBG 2018 08 v2Dokument50 SeitenGobierno Corporativo de GFBG 2018 08 v2María AlejandraNoch keine Bewertungen

- Modelos Escritos SRL y Sa.Dokument26 SeitenModelos Escritos SRL y Sa.Rodrigo MuruaNoch keine Bewertungen

- Clase Demostrativa 2020Dokument16 SeitenClase Demostrativa 2020Werner PgNoch keine Bewertungen

- Empresas SantanderDokument78 SeitenEmpresas Santandermarcela caicedoNoch keine Bewertungen

- Juan Bautista Fiorio Sociedad de Un Solo SocioDokument9 SeitenJuan Bautista Fiorio Sociedad de Un Solo SocioFlorenciaNoch keine Bewertungen

- Elena TaumaDokument136 SeitenElena TaumaPedro AlvaradoNoch keine Bewertungen

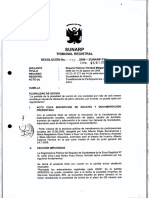

- 597 2006 Sunarp TR LDokument8 Seiten597 2006 Sunarp TR LJamesDiazPeñaNoch keine Bewertungen

- Camara - Comercio EditarDokument6 SeitenCamara - Comercio EditarMaria CastilloNoch keine Bewertungen

- RM EmprsaDokument4 SeitenRM EmprsaJenniffer Henriquez SavaryNoch keine Bewertungen

- Empresas Activas Azuay 202003Dokument10 SeitenEmpresas Activas Azuay 202003Jian PahuaNoch keine Bewertungen

- Organizaciones sindicales y gremiales colombianas: FECODE y otrosDokument29 SeitenOrganizaciones sindicales y gremiales colombianas: FECODE y otrosMario Ruales100% (2)

- Derecho AdministrativoDokument3 SeitenDerecho AdministrativoJoe SalasNoch keine Bewertungen

- ACTIVIDAD Nro 6Dokument9 SeitenACTIVIDAD Nro 6Carlos Alfredo Rodriguez PazNoch keine Bewertungen

- Karla Perdomo Semana-03Dokument10 SeitenKarla Perdomo Semana-03karla perdomo50% (2)

- Sociedades Mercantiles en Nicaragua 12092020Dokument30 SeitenSociedades Mercantiles en Nicaragua 12092020Javier Antonio Pupiro Aguirre100% (4)

- Acta Administrativa Original IiDokument3 SeitenActa Administrativa Original IiMario VegaNoch keine Bewertungen

- Conta 2 Laboratorio No. 1 AperturaDokument3 SeitenConta 2 Laboratorio No. 1 AperturaSLAX3Noch keine Bewertungen

- Documento 5 PDFDokument8 SeitenDocumento 5 PDFUso Ayuntamiento San JavierNoch keine Bewertungen

- Ley 479-08Dokument11 SeitenLey 479-08Kevin VillarNoch keine Bewertungen

- Certificados BPDT 2019-01Dokument6 SeitenCertificados BPDT 2019-01Medic Line Lab SrlNoch keine Bewertungen

- Preguntas. Sociedades Mercantiles.Dokument3 SeitenPreguntas. Sociedades Mercantiles.CHRISTIAN RAMON BOCANEGRANoch keine Bewertungen

- Extinción de 125 institutos técnicos y tecnológicosDokument10 SeitenExtinción de 125 institutos técnicos y tecnológicosLuis Alfonso Heredia SandovalNoch keine Bewertungen