Das könnte Ihnen auch gefallen

- Ad 08300300120172200000448Dokument1 SeiteAd 08300300120172200000448kattyjohannaNoch keine Bewertungen

- Pago (2) Datacredito Oct PDFDokument1 SeitePago (2) Datacredito Oct PDFkattyjohannaNoch keine Bewertungen

- Recibo ColpensionesDokument1 SeiteRecibo ColpensioneskattyjohannaNoch keine Bewertungen

- Comprobante de Pago en Linea (Datacredito DicDokument1 SeiteComprobante de Pago en Linea (Datacredito DickattyjohannaNoch keine Bewertungen

- Extracto 202110 Cuenta Corriente 8822Dokument2 SeitenExtracto 202110 Cuenta Corriente 8822kattyjohannaNoch keine Bewertungen

- Comprobante de Pago en Linea (Datacredito Dic)Dokument1 SeiteComprobante de Pago en Linea (Datacredito Dic)kattyjohannaNoch keine Bewertungen

- Invoice 78915049Dokument2 SeitenInvoice 78915049kattyjohannaNoch keine Bewertungen

- Declaracion 0001 1006058282Dokument1 SeiteDeclaracion 0001 1006058282kattyjohannaNoch keine Bewertungen

- Estado de Resultados 2019Dokument1 SeiteEstado de Resultados 2019kattyjohannaNoch keine Bewertungen

- Magda Lorena Dueñas Conde: Gsbcfctysx5Pve762Rnk Ti67Vcr4Fzeluyqdfcfk5 5oshopvjxaaDokument1 SeiteMagda Lorena Dueñas Conde: Gsbcfctysx5Pve762Rnk Ti67Vcr4Fzeluyqdfcfk5 5oshopvjxaakattyjohannaNoch keine Bewertungen

- Escala de Grises Cuadrícula Calentamiento Global PósterDokument1 SeiteEscala de Grises Cuadrícula Calentamiento Global PósterkattyjohannaNoch keine Bewertungen

- Logo para VidrioDokument1 SeiteLogo para VidriokattyjohannaNoch keine Bewertungen

- Queja Superintendencia Industria Max InternacionalDokument2 SeitenQueja Superintendencia Industria Max InternacionalkattyjohannaNoch keine Bewertungen

- 06 - 3o A o - Clase XI Soteriolog ADokument4 Seiten06 - 3o A o - Clase XI Soteriolog AkattyjohannaNoch keine Bewertungen

- SB20236049C73DADokument15 SeitenSB20236049C73DAkattyjohannaNoch keine Bewertungen

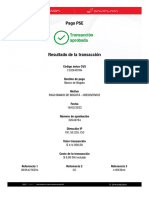

- Comprobante PSEDaviplata 20220218121305Dokument1 SeiteComprobante PSEDaviplata 20220218121305kattyjohannaNoch keine Bewertungen

- Katty Johanna Miguez Katty Johanna Miguez 4181311078: Nombre Del Beneficiario: Nombre Del Pagador: Id TransacciónDokument1 SeiteKatty Johanna Miguez Katty Johanna Miguez 4181311078: Nombre Del Beneficiario: Nombre Del Pagador: Id TransacciónkattyjohannaNoch keine Bewertungen

- Jose Vicente Garcia Espinosa: MZ 4 Ca 8 Piso 2 BR Santa Isabel MZ 4 Ca 8 Piso 2 BR Santa Isabel Girardot Santa IsabelDokument2 SeitenJose Vicente Garcia Espinosa: MZ 4 Ca 8 Piso 2 BR Santa Isabel MZ 4 Ca 8 Piso 2 BR Santa Isabel Girardot Santa Isabelclaudia grajalesNoch keine Bewertungen

- Resena AT. Tema 6 Clase 6Dokument17 SeitenResena AT. Tema 6 Clase 6kattyjohannaNoch keine Bewertungen

- La Batalla Por El Comienzo Jhon McArthurDokument246 SeitenLa Batalla Por El Comienzo Jhon McArthurjavicap1100% (1)

- SB2023629025835Dokument13 SeitenSB2023629025835kattyjohannaNoch keine Bewertungen

- Mipres Sitagliptina Mas MetforminaDokument1 SeiteMipres Sitagliptina Mas MetforminakattyjohannaNoch keine Bewertungen

- SB2023629025835Dokument13 SeitenSB2023629025835kattyjohannaNoch keine Bewertungen

- Resena At. Tema 3 Clase 3Dokument21 SeitenResena At. Tema 3 Clase 3Eudy Ernesto Gonzalez RodriguezNoch keine Bewertungen

- Preguntas Clases 9 y 10Dokument2 SeitenPreguntas Clases 9 y 10kattyjohannaNoch keine Bewertungen

- Citacion Audiencia de ConciliacionDokument2 SeitenCitacion Audiencia de ConciliacionkattyjohannaNoch keine Bewertungen

- Preguntas Leccion 5 y 6aDokument3 SeitenPreguntas Leccion 5 y 6akattyjohanna0% (1)

- PREGUNTAS DE RESENA DEL AT 7 y 8Dokument3 SeitenPREGUNTAS DE RESENA DEL AT 7 y 8kattyjohannaNoch keine Bewertungen

- Respuestas Resena Del AT. Temas 3-4 Sin RespuestasaDokument4 SeitenRespuestas Resena Del AT. Temas 3-4 Sin RespuestasakattyjohannaNoch keine Bewertungen

- Citacion Audiencia de Conciliacion ConvocanteDokument1 SeiteCitacion Audiencia de Conciliacion ConvocantekattyjohannaNoch keine Bewertungen

- CARTOONSDokument32 SeitenCARTOONSJessica Pinto QuispeNoch keine Bewertungen

- Documento Privado de Reglamento Interno FormatoDokument15 SeitenDocumento Privado de Reglamento Interno FormatoCarlos Machacuay Campos100% (1)

- Pagaré RevisadoDokument3 SeitenPagaré RevisadoAngy ValdezNoch keine Bewertungen

- Fuentes de Financiamiento ExternasDokument20 SeitenFuentes de Financiamiento ExternasvicentexzNoch keine Bewertungen

- DL 5965-1963Dokument68 SeitenDL 5965-1963yo en otro lugarNoch keine Bewertungen

- ultima.1-GFPI-F-135 - Guia - de - Aprendizaje SOPORTES CONTABLESDokument13 Seitenultima.1-GFPI-F-135 - Guia - de - Aprendizaje SOPORTES CONTABLEScristian olaya67% (3)

- Modelos de La Letra de CambioDokument16 SeitenModelos de La Letra de CambioEduardo Sanic0% (1)

- Demanda Ordinario MercantilDokument3 SeitenDemanda Ordinario MercantilJimena G. SaraviaNoch keine Bewertungen

- Glosario ComercialDokument9 SeitenGlosario ComercialJullissa WilliamsNoch keine Bewertungen

- Minuta de Eir Con Capital Dinerario y No DinerarioDokument7 SeitenMinuta de Eir Con Capital Dinerario y No DinerarioRaúl AndíaNoch keine Bewertungen

- Titulos de Credito ExpoDokument33 SeitenTitulos de Credito ExpoAlain EsparzaNoch keine Bewertungen

- SOLEMNE - II - ADVANCE - 2021 - DERECHO Patricio - Gatica - UrzuaDokument5 SeitenSOLEMNE - II - ADVANCE - 2021 - DERECHO Patricio - Gatica - UrzuaSebastian Ramirez SaavedraNoch keine Bewertungen

- Actividad 9 Acción Cambiaria, Caducidad, Prescripción y Acción CausalDokument7 SeitenActividad 9 Acción Cambiaria, Caducidad, Prescripción y Acción CausalJ Danisu Hernandez JuarezNoch keine Bewertungen

- Demanda Mercantil Prescripcion CPNM Col CientificosDokument6 SeitenDemanda Mercantil Prescripcion CPNM Col CientificosBere MirandaNoch keine Bewertungen

- PAGAREDokument12 SeitenPAGARECarlos ZuritaNoch keine Bewertungen

- Cuáles Son Las Reglas de La Partida DobleDokument20 SeitenCuáles Son Las Reglas de La Partida DobleCarla Janina Gonzalez Buczek83% (6)

- Comentarios Por Clausulas Reactiva Peru Contrato BCPDokument3 SeitenComentarios Por Clausulas Reactiva Peru Contrato BCPBRUNO J. OTINIANO MORENONoch keine Bewertungen

- Juicio Ejecutivo Obligaciones de DARDokument16 SeitenJuicio Ejecutivo Obligaciones de DARCarolina AravenaNoch keine Bewertungen

- Actividades Activas y Pasivas de La Banca ComercialDokument7 SeitenActividades Activas y Pasivas de La Banca ComercialCeliangel Alvarado GuzmanNoch keine Bewertungen

- Demanda OriginalDokument8 SeitenDemanda OriginalHéctor R MárquezNoch keine Bewertungen

- Consejos para El Primer ExamenDokument25 SeitenConsejos para El Primer ExamenCindy Pamela MéndezNoch keine Bewertungen

- Accion Causal y Accion CambiariaDokument9 SeitenAccion Causal y Accion CambiariaDiana PayeyessNoch keine Bewertungen

- Actividad 3 Sesión 7Dokument10 SeitenActividad 3 Sesión 7Emanuel Galicia PalominoNoch keine Bewertungen

- ContratoDokument5 SeitenContratoCristian BernalNoch keine Bewertungen

- Curso Contabilidad 2Dokument35 SeitenCurso Contabilidad 2eltatan_Noch keine Bewertungen

- El PagaréDokument7 SeitenEl PagaréJacob PattersonNoch keine Bewertungen

- Valores Representativos de DeudaDokument26 SeitenValores Representativos de DeudaGeraldine León0% (1)

- Accion Cambiaria EnsayoDokument6 SeitenAccion Cambiaria EnsayoVictor DekentaiNoch keine Bewertungen

- Asientos de DiarioDokument13 SeitenAsientos de DiarioKaren CorderoNoch keine Bewertungen

- Carta de Instrucciones Letra de CambioDokument1 SeiteCarta de Instrucciones Letra de CambioSantiago GarzonNoch keine Bewertungen