Das könnte Ihnen auch gefallen

- Capacitación fiscal para ejecutivos no fiscalistasVon EverandCapacitación fiscal para ejecutivos no fiscalistasNoch keine Bewertungen

- Taller de prácticas fiscales 2020: ISR, IVA, IMSS, INFONAVITVon EverandTaller de prácticas fiscales 2020: ISR, IVA, IMSS, INFONAVITNoch keine Bewertungen

- Balance General y Estado de Pérdidas y Ganancias PDFDokument18 SeitenBalance General y Estado de Pérdidas y Ganancias PDFOlga TrejosNoch keine Bewertungen

- Flujos de Fondos: Dr. Marcelo A. DelfinoDokument26 SeitenFlujos de Fondos: Dr. Marcelo A. DelfinoElvis Lugo100% (1)

- Auditoria de Una Empresa ComercialDokument143 SeitenAuditoria de Una Empresa ComercialMaria Jose QuinodozNoch keine Bewertungen

- Gustavo Gil Gil - Seminario UMSA, 5 Abril 2018Dokument35 SeitenGustavo Gil Gil - Seminario UMSA, 5 Abril 2018IzamarNoch keine Bewertungen

- Organigrama Del Departamento FinancieroDokument1 SeiteOrganigrama Del Departamento FinancieroValentina HenaoNoch keine Bewertungen

- Manual Comercial Pro PDFDokument372 SeitenManual Comercial Pro PDFHECTOR PEREZ GARCIANoch keine Bewertungen

- Eie 9 Analisis Contable y Financiero-2020Dokument13 SeitenEie 9 Analisis Contable y Financiero-2020Reda SaghirNoch keine Bewertungen

- Libro ABC Sueldos IriarteDokument292 SeitenLibro ABC Sueldos IriarteMaria Jose QuinodozNoch keine Bewertungen

- Acuerdo Preventivo ExtrajudicialDokument5 SeitenAcuerdo Preventivo ExtrajudicialJosefina Raigada BordonNoch keine Bewertungen

- Tarea 5 - Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres Unidades.Dokument17 SeitenTarea 5 - Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres Unidades.NAYE Y75% (4)

- CP 88Dokument91 SeitenCP 88Lola perez100% (2)

- 25 09suplemento-TeletrabajoDokument180 Seiten25 09suplemento-TeletrabajoMarcelaRaveraNoch keine Bewertungen

- Ensayo Sobre EmpresaDokument4 SeitenEnsayo Sobre EmpresaEberto Leones33% (3)

- Libros Contables Caballero Bust Am AnteDokument5 SeitenLibros Contables Caballero Bust Am AnteContador3105Noch keine Bewertungen

- SIS083 - Sem17,18 - Planeamiento FinancieroDokument27 SeitenSIS083 - Sem17,18 - Planeamiento FinancieroGINO GALOIS PAUCARHUANCA MOLINANoch keine Bewertungen

- Ud 7 PN OnlineDokument24 SeitenUd 7 PN Onlinetara haditaNoch keine Bewertungen

- Cálculo Del Flujo de Caja LibreDokument17 SeitenCálculo Del Flujo de Caja Libreleidy susana plataNoch keine Bewertungen

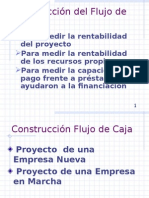

- Construccion Flujo de CajaDokument17 SeitenConstruccion Flujo de CajaKatherine Oyarzun CastroNoch keine Bewertungen

- Estados Financieros 2Dokument11 SeitenEstados Financieros 2Angel GonzalezNoch keine Bewertungen

- Cierre Fiscal 2020-10-07Dokument117 SeitenCierre Fiscal 2020-10-07diego astuaNoch keine Bewertungen

- Tema 9 El Beneficio ContableDokument35 SeitenTema 9 El Beneficio Contabletumamametoca2 xNoch keine Bewertungen

- 3.4 Estados FinancierosDokument19 Seiten3.4 Estados FinancierosMinerva PNoch keine Bewertungen

- INDICEDokument25 SeitenINDICEStephany Naomi Zayuri Lazaro VegaNoch keine Bewertungen

- Sesión 5 Estados FinancierosDokument30 SeitenSesión 5 Estados FinancierosCésar Augusto ValdiviezoNoch keine Bewertungen

- Flujo de CajaDokument17 SeitenFlujo de CajaCRISTIAN CHACONNoch keine Bewertungen

- El Ciclo Contable Capítulos 1-2Dokument32 SeitenEl Ciclo Contable Capítulos 1-2JoselNoch keine Bewertungen

- Presentación Capítulo IV Contabilidad IDokument26 SeitenPresentación Capítulo IV Contabilidad ISpan JferHackNoch keine Bewertungen

- CLASE 11 - Curso Cómo Interpretar La Información ContableDokument30 SeitenCLASE 11 - Curso Cómo Interpretar La Información ContableDennis Andre Huaman ArrunateguiNoch keine Bewertungen

- Elementos Basicos Estados FinancierosDokument28 SeitenElementos Basicos Estados FinancierosAlejandraNoch keine Bewertungen

- Capitulo VDokument60 SeitenCapitulo VRodolfo Tomás Gutarra MauricioNoch keine Bewertungen

- Capitulo V Beneficio ExtraordinarioDokument3 SeitenCapitulo V Beneficio ExtraordinariomairaNoch keine Bewertungen

- Tipos de Flujo de CajaDokument5 SeitenTipos de Flujo de CajaManuel Norambuena OrtizNoch keine Bewertungen

- VG1M7 Estados Financieros 2021-08-11Dokument36 SeitenVG1M7 Estados Financieros 2021-08-11Fabiana Veronica Delgado TrocheNoch keine Bewertungen

- Claudia - Moreno Control 5Dokument8 SeitenClaudia - Moreno Control 5Claudia MorenoNoch keine Bewertungen

- Control de Lectura-Finanzas IiDokument3 SeitenControl de Lectura-Finanzas IiJunior Vidal VieraNoch keine Bewertungen

- Resumen Parcial 1 - Contabilidad (1) (Repaired)Dokument42 SeitenResumen Parcial 1 - Contabilidad (1) (Repaired)Pilar BottazziNoch keine Bewertungen

- Material 2017F1 CON120 12 83062Dokument50 SeitenMaterial 2017F1 CON120 12 83062Alex GarciaNoch keine Bewertungen

- Estados Financieros CompletosDokument71 SeitenEstados Financieros CompletosKenny Michael Torres VelardeNoch keine Bewertungen

- Análisis Contable Tema 2Dokument17 SeitenAnálisis Contable Tema 2Elena Molinero molineroNoch keine Bewertungen

- PI510 Cap3 Estado Financieros ProyectadosDokument44 SeitenPI510 Cap3 Estado Financieros ProyectadosDaniel Alejandro Quispe CaballeroNoch keine Bewertungen

- Resumen Final Contabilidad IDokument19 SeitenResumen Final Contabilidad IEmiliano CuéllarNoch keine Bewertungen

- Screenshot 2023-05-26 at 3.10.09 PMDokument4 SeitenScreenshot 2023-05-26 at 3.10.09 PMSilvia CarreñoNoch keine Bewertungen

- INVESTIGACIÓNDokument12 SeitenINVESTIGACIÓNKarla VillaseñorNoch keine Bewertungen

- Ciclo Contable - Registro y Cierre de Cuentas (Cap 4)Dokument19 SeitenCiclo Contable - Registro y Cierre de Cuentas (Cap 4)Luis FernandoNoch keine Bewertungen

- El Flujo de Caja LibreDokument15 SeitenEl Flujo de Caja LibreYamile AdrianzenNoch keine Bewertungen

- Contab Emp-1Dokument27 SeitenContab Emp-1Ed Omar Guevara Vivanco0% (1)

- Sesión 06 - Siaf IngresosDokument6 SeitenSesión 06 - Siaf IngresosJosue GarciaNoch keine Bewertungen

- Excedente de ExplotaciDokument2 SeitenExcedente de ExplotaciRomel Steven Rodriguez RiveraNoch keine Bewertungen

- FEP - Módulo 12 - Flujo de CajaDokument25 SeitenFEP - Módulo 12 - Flujo de Cajaedgardo olateNoch keine Bewertungen

- Clase 1 - Costos PEPDokument9 SeitenClase 1 - Costos PEPJorge GonzalezNoch keine Bewertungen

- Tema 6 Finanzas I CEG REVDokument28 SeitenTema 6 Finanzas I CEG REVPaola LlonaNoch keine Bewertungen

- Gefe 9 y 10 - ContabilidadDokument5 SeitenGefe 9 y 10 - ContabilidadMartaNoch keine Bewertungen

- Class Pev N6Dokument20 SeitenClass Pev N6TOMAS ALEJANDRO CORREA BERRIOSNoch keine Bewertungen

- Inversion Tema 2Dokument18 SeitenInversion Tema 2Cristian SierraNoch keine Bewertungen

- Estados Financieros Aca 2 EntregaDokument13 SeitenEstados Financieros Aca 2 EntregaYAQUELIN CRISTANCHO SABOGALNoch keine Bewertungen

- Capital Propio TributarioDokument29 SeitenCapital Propio TributarioCarolay D'bNoch keine Bewertungen

- Estados FinancierosDokument71 SeitenEstados FinancierosRonald E. Rodriguez del CampoNoch keine Bewertungen

- Estrategia y Gestion FinancieraDokument18 SeitenEstrategia y Gestion FinancieraKraz Christopher Cleary FraserNoch keine Bewertungen

- Abreviaturas de FinanzasDokument4 SeitenAbreviaturas de FinanzasRafael RodriguezNoch keine Bewertungen

- Apunte Clase 1 A 3 PDFDokument99 SeitenApunte Clase 1 A 3 PDFNikki BarkerNoch keine Bewertungen

- Notas Manual Flujo de EfectivoDokument19 SeitenNotas Manual Flujo de EfectivoMaria Paradis Waldron100% (1)

- Unidad 1flujos de Caja 2015Dokument29 SeitenUnidad 1flujos de Caja 2015Piero Elías Tapia MuñozNoch keine Bewertungen

- Unidad 4 - Método Partida DobleDokument15 SeitenUnidad 4 - Método Partida DobleTao RagazziniNoch keine Bewertungen

- Clase 4 - Renta Líquida ImponibleDokument15 SeitenClase 4 - Renta Líquida ImponibleMarcela ArratiaNoch keine Bewertungen

- Cuentas Contables - Proceso Contable - Repaso Conta 1Dokument4 SeitenCuentas Contables - Proceso Contable - Repaso Conta 1hellenNoch keine Bewertungen

- Grupo 4 - Ajustes ContablesDokument25 SeitenGrupo 4 - Ajustes ContablesEsteban HernandezNoch keine Bewertungen

- Curso de Cierre Contable y Fiscal RQ Consultores Noviembre 2023 Version DefinitivaDokument29 SeitenCurso de Cierre Contable y Fiscal RQ Consultores Noviembre 2023 Version DefinitivaJoanaQuijadaNoriegaNoch keine Bewertungen

- Flujos de CajaDokument31 SeitenFlujos de CajaKaren QuilodránNoch keine Bewertungen

- Estado de Situacion FinancieraDokument40 SeitenEstado de Situacion FinancieraRené Pérez90% (10)

- CP 126Dokument101 SeitenCP 126Noelia AldecoaNoch keine Bewertungen

- Cuaderno Profesional-125Dokument99 SeitenCuaderno Profesional-125Natalia TorrettaNoch keine Bewertungen

- Jurisprudencia Comentada Por Gustavo Segú. Editorial ErreparDokument3 SeitenJurisprudencia Comentada Por Gustavo Segú. Editorial ErreparMaria Jose QuinodozNoch keine Bewertungen

- Guía de Trámites: Registro de Nuevos Trabajadores y Bajas Por Cese de Relación LaboralDokument3 SeitenGuía de Trámites: Registro de Nuevos Trabajadores y Bajas Por Cese de Relación LaboralMaria Jose QuinodozNoch keine Bewertungen

- Programa AuditoriaDokument10 SeitenPrograma AuditoriaMaria Jose QuinodozNoch keine Bewertungen

- UntitledDokument5 SeitenUntitledMaria Jose QuinodozNoch keine Bewertungen

- INFORME No 25Dokument53 SeitenINFORME No 25Maria Jose QuinodozNoch keine Bewertungen

- HubSpot - Plantilla de Ana Ülisis PestelDokument13 SeitenHubSpot - Plantilla de Ana Ülisis PestelMARIA . VERGARA VERGARANoch keine Bewertungen

- INFORME - No - 23 AUDITORIA CON RT 53Dokument94 SeitenINFORME - No - 23 AUDITORIA CON RT 53LucianaNoch keine Bewertungen

- Diseño Organizativo GILLIDokument7 SeitenDiseño Organizativo GILLImarcela aresNoch keine Bewertungen

- Unidad 5 Prim - Parte Con Anc3a1lisis Vc3addeo para BlogDokument23 SeitenUnidad 5 Prim - Parte Con Anc3a1lisis Vc3addeo para BlogMaria Jose QuinodozNoch keine Bewertungen

- Curso de Compras Avanzado - Modulo 2Dokument21 SeitenCurso de Compras Avanzado - Modulo 2Maria Jose QuinodozNoch keine Bewertungen

- Concur So Adj Unto VilmaDokument26 SeitenConcur So Adj Unto VilmaMaria Jose QuinodozNoch keine Bewertungen

- 1502-0901 QuinodozMJDokument26 Seiten1502-0901 QuinodozMJLuisNoch keine Bewertungen

- El Modelo Racional de Las Organizaciones 08-2002Dokument83 SeitenEl Modelo Racional de Las Organizaciones 08-2002Maria Jose QuinodozNoch keine Bewertungen

- Admii Programa Ac391o 2020 1Dokument9 SeitenAdmii Programa Ac391o 2020 1Maria Jose QuinodozNoch keine Bewertungen

- Programa Gest Orga 6gDokument3 SeitenPrograma Gest Orga 6gMaria Jose QuinodozNoch keine Bewertungen

- El Licenciado en AdministraciónDokument2 SeitenEl Licenciado en AdministraciónMaria Jose QuinodozNoch keine Bewertungen

- Curso de Compras Avanzado - Modulo 1Dokument21 SeitenCurso de Compras Avanzado - Modulo 1Maria Jose QuinodozNoch keine Bewertungen

- Curso de Compras Avanzado - Modulo 3Dokument29 SeitenCurso de Compras Avanzado - Modulo 3Maria Jose QuinodozNoch keine Bewertungen

- Curso de Compras Avanzado - Modulo 4Dokument19 SeitenCurso de Compras Avanzado - Modulo 4Maria Jose QuinodozNoch keine Bewertungen

- Curso de Compras Avanzado - Modulo 5Dokument17 SeitenCurso de Compras Avanzado - Modulo 5Maria Jose QuinodozNoch keine Bewertungen

- Auditoria FiscalDokument6 SeitenAuditoria FiscalMaria Jose QuinodozNoch keine Bewertungen

- RevistaDokument37 SeitenRevistadaniel tiqueNoch keine Bewertungen

- Cuentas Nacionales Unidad IIIDokument16 SeitenCuentas Nacionales Unidad IIIMaria Jose QuinodozNoch keine Bewertungen

- Contabilidad Electronica Paso A Paso Con Aspel-COI 7.0Dokument7 SeitenContabilidad Electronica Paso A Paso Con Aspel-COI 7.0Jorge Alberto Huerta LandaNoch keine Bewertungen

- Curso Integrador SEM 8 UTPDokument12 SeitenCurso Integrador SEM 8 UTPAxlLedesmaNoch keine Bewertungen

- Trifoliar Grupo 2 Salon 114 Seminario de Conta.Dokument2 SeitenTrifoliar Grupo 2 Salon 114 Seminario de Conta.Christopher RamosNoch keine Bewertungen

- Evidencia 1 NIFDokument43 SeitenEvidencia 1 NIFTania DiazNoch keine Bewertungen

- Áreas Funcionales de La Empresa, Qué y Cuáles Son - GestioPolisDokument29 SeitenÁreas Funcionales de La Empresa, Qué y Cuáles Son - GestioPolisoswald martinezNoch keine Bewertungen

- Actividad4 Tecnicas AuditoriaDokument4 SeitenActividad4 Tecnicas Auditoriajennifer caro jimenezNoch keine Bewertungen

- Diseño Unidad 2Dokument62 SeitenDiseño Unidad 2Félix Pagliaro100% (1)

- 2 Taller PUC - MANEJO DE CUENTAS WordDokument5 Seiten2 Taller PUC - MANEJO DE CUENTAS WordKarito HernandezNoch keine Bewertungen

- Contabilidad, Mercado, Oferta y DemandaDokument14 SeitenContabilidad, Mercado, Oferta y DemandaVictor Ventura FarfanNoch keine Bewertungen

- Audicontable: Au6itoresy ConsuitoresDokument69 SeitenAudicontable: Au6itoresy ConsuitoresCesar Augusto Balarezo GilNoch keine Bewertungen

- Fundamentos de La Gestion Integral Tarea 1 Reconocer Las Caracteristicas y Entornos Generales Del CursoDokument11 SeitenFundamentos de La Gestion Integral Tarea 1 Reconocer Las Caracteristicas y Entornos Generales Del CursoCésar ArgumedoNoch keine Bewertungen

- Actividad 6 Y 7Dokument19 SeitenActividad 6 Y 7laura urrego goezNoch keine Bewertungen

- Reto Utt5Dokument2 SeitenReto Utt5Jesus Daniel Gomez CastroNoch keine Bewertungen

- Dapositivas Contabilidad I 2023Dokument43 SeitenDapositivas Contabilidad I 2023XrandomXNoch keine Bewertungen

- Informe-Asesoria Cont. SHANILDokument7 SeitenInforme-Asesoria Cont. SHANILFono PicnicNoch keine Bewertungen

- TP 1 Al 8Dokument14 SeitenTP 1 Al 8Cristina Mabel VergaraNoch keine Bewertungen

- Ejercicios Depreciacion y DesincorporacionDokument6 SeitenEjercicios Depreciacion y DesincorporacionKarelysNoch keine Bewertungen

- Preguntas Teoria ExamenesDokument15 SeitenPreguntas Teoria ExamenesEva Velo HelenoNoch keine Bewertungen

- Horarios y Aulas PDFDokument5 SeitenHorarios y Aulas PDFDavidChiarriNoch keine Bewertungen

- Actividad 1. Auditoría y Aseguramiento IDokument13 SeitenActividad 1. Auditoría y Aseguramiento IJuly Paola SANCHEZ SANCHEZNoch keine Bewertungen

- Cuentas Contables, Reglas de Cargo y AbonoDokument4 SeitenCuentas Contables, Reglas de Cargo y AbonoCarlosNoch keine Bewertungen

- Rubro DisponibilidadesDokument8 SeitenRubro DisponibilidadesMatias MittelbachNoch keine Bewertungen

- Proyecto Final Contabilidad IaccDokument5 SeitenProyecto Final Contabilidad IaccbetsabeosoriovNoch keine Bewertungen