Das könnte Ihnen auch gefallen

- Cuadro 1 Operacionalización de Las VariablesDokument1 SeiteCuadro 1 Operacionalización de Las VariablesRezeileDivadNoch keine Bewertungen

- Triptico de ContabilidadDokument2 SeitenTriptico de ContabilidadMariano JiménezNoch keine Bewertungen

- Operaciones ContingentesDokument9 SeitenOperaciones Contingentesdidima espinozaNoch keine Bewertungen

- La Etica en El Ejercio Profesional Del ContadorDokument17 SeitenLa Etica en El Ejercio Profesional Del ContadorSammy RodriguezNoch keine Bewertungen

- Cuentas de ValuaciónDokument2 SeitenCuentas de ValuaciónJuanCarlosValencia100% (1)

- Electiva 1Dokument6 SeitenElectiva 1Angelo SanchezNoch keine Bewertungen

- ARAGUANEYDokument44 SeitenARAGUANEYYULENoch keine Bewertungen

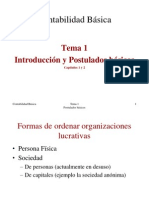

- Tema I Introducción y Postulados BásicosDokument24 SeitenTema I Introducción y Postulados Básicosdarian612100% (1)

- Mapas Conceptuales IrDokument5 SeitenMapas Conceptuales IrMajito Villamarin100% (1)

- 03 - Sistemas Administrativos Del IGVDokument61 Seiten03 - Sistemas Administrativos Del IGVCeci GuerreroNoch keine Bewertungen

- Cuestionario Software ContableDokument4 SeitenCuestionario Software ContableFernando12 Rivera RodríguezNoch keine Bewertungen

- Caracteristicas de La Informacion Financiera Unidad 1.Dokument3 SeitenCaracteristicas de La Informacion Financiera Unidad 1.JoseNoch keine Bewertungen

- Definiciones de ContabilidadDokument1 SeiteDefiniciones de Contabilidadmaryc0307Noch keine Bewertungen

- Aspectos Tributarios de Los Inventarios.Dokument23 SeitenAspectos Tributarios de Los Inventarios.Fernando CastellkhovNoch keine Bewertungen

- Trabajo Patrimonio NetoDokument5 SeitenTrabajo Patrimonio Netoanhely22_16100% (1)

- Libro Inventario PDFDokument32 SeitenLibro Inventario PDFbaniNoch keine Bewertungen

- El Control Interno Contable, Tributario Y AdministrativoDokument6 SeitenEl Control Interno Contable, Tributario Y AdministrativoJessy EstefaníaNoch keine Bewertungen

- Mapa PymesDokument2 SeitenMapa PymesEduardo PerezNoch keine Bewertungen

- Triptico ContabilidadDokument2 SeitenTriptico ContabilidadBren ZH100% (1)

- Organigrama Alcaldia de YopalDokument1 SeiteOrganigrama Alcaldia de YopalHernando PiragautaNoch keine Bewertungen

- Clasificacion de La ContabilidadDokument17 SeitenClasificacion de La ContabilidadEmilse SarmientoNoch keine Bewertungen

- Lectura 2. Cómo Contabilizar Con El PCGE Cuenta 77 Ingresos FinancierosDokument5 SeitenLectura 2. Cómo Contabilizar Con El PCGE Cuenta 77 Ingresos FinancierostrafaelNoch keine Bewertungen

- Exposicion Cuenta 36 y 38Dokument8 SeitenExposicion Cuenta 36 y 38Eliana Bravo100% (1)

- Edad Antigua ContabilidadDokument3 SeitenEdad Antigua ContabilidadLaura Daniela NavarroNoch keine Bewertungen

- ContabilidadDokument39 SeitenContabilidadjosue blancoNoch keine Bewertungen

- Libro Principal y AuxiliarDokument1 SeiteLibro Principal y AuxiliarMando LópezNoch keine Bewertungen

- Diagnostico Contabilidad Financiera II para Fra IIIDokument3 SeitenDiagnostico Contabilidad Financiera II para Fra IIIAdriana YustresNoch keine Bewertungen

- Tema 2 - Hechos ContablesDokument6 SeitenTema 2 - Hechos ContablesJuan Ignacio Villamizar PeñaNoch keine Bewertungen

- Capitulo I Gestion de Calidad en Farmatodo - CorregidoDokument19 SeitenCapitulo I Gestion de Calidad en Farmatodo - CorregidoCiro Montiel100% (1)

- Tasa Activa en Moneda Nacional-PeruDokument4 SeitenTasa Activa en Moneda Nacional-PerujrmoralescNoch keine Bewertungen

- Modelo de Asignación de Precios de Equilibrio - Docx Trabajo Urgente X Hacer TerminadoDokument2 SeitenModelo de Asignación de Precios de Equilibrio - Docx Trabajo Urgente X Hacer Terminadolorena saa100% (2)

- Tipos de Registros ContablesDokument1 SeiteTipos de Registros ContablesAlvaroNoch keine Bewertungen

- Parcial de Regulacion Contable No. 2Dokument2 SeitenParcial de Regulacion Contable No. 2Liano GuerraNoch keine Bewertungen

- Formato de Solicitud de Reserva de NombreDokument10 SeitenFormato de Solicitud de Reserva de NombreAntonio EspinozaNoch keine Bewertungen

- RerDokument2 SeitenRerkevin taipe100% (1)

- Diseño de Sistema y Procesamiento Electrónico de DatosDokument10 SeitenDiseño de Sistema y Procesamiento Electrónico de DatosBetsaida BlancoNoch keine Bewertungen

- Forense GrupoDokument10 SeitenForense GrupoShirley ChamorroNoch keine Bewertungen

- Examén Conta Unidad 1 TecnologicoDokument3 SeitenExamén Conta Unidad 1 TecnologicoManuel MedinaNoch keine Bewertungen

- Nacimiento de Una Empresa o NegocioDokument5 SeitenNacimiento de Una Empresa o NegociowilbopeNoch keine Bewertungen

- Cálculo Financiero - Qué Es El Cálculo FinancieroDokument3 SeitenCálculo Financiero - Qué Es El Cálculo FinancieroBrayanNoch keine Bewertungen

- Caso PracticoDokument5 SeitenCaso PracticoMontenegro SofíaNoch keine Bewertungen

- Plan de Trabajo PasantiasDokument3 SeitenPlan de Trabajo PasantiasEduarx2000Noch keine Bewertungen

- Historia de La ContabilidadDokument6 SeitenHistoria de La ContabilidadC Camilo D Fajardo0% (1)

- Triptico Sobre Las NicDokument2 SeitenTriptico Sobre Las NicEmily García50% (2)

- NIA 500 y 501Dokument6 SeitenNIA 500 y 501Stefany MamaniNoch keine Bewertungen

- Sistemas Contables en LineaDokument14 SeitenSistemas Contables en LineaDaniel Cotillo UribeNoch keine Bewertungen

- Las Entidades Reguladoras Del Sist. FinancieroDokument13 SeitenLas Entidades Reguladoras Del Sist. FinancieromelissaNoch keine Bewertungen

- Caracteristicas y Cualidades Fundamentales de Un AuditorDokument4 SeitenCaracteristicas y Cualidades Fundamentales de Un AuditorNeira Castillo100% (1)

- Práctica-Calificada-Impuesto-A-La-Renta-De-Segunda 09112019Dokument7 SeitenPráctica-Calificada-Impuesto-A-La-Renta-De-Segunda 09112019RoniGaNoch keine Bewertungen

- TRIPTICO ContabilidadDokument2 SeitenTRIPTICO Contabilidadbeberlin barberanNoch keine Bewertungen

- Principales Caracteristicas de Un Sistema ContableDokument28 SeitenPrincipales Caracteristicas de Un Sistema ContableBelitza100% (1)

- Tarea 5 PESCADERIADokument15 SeitenTarea 5 PESCADERIAScarlett Marie Guance PaulinoNoch keine Bewertungen

- Tema3 PDFDokument27 SeitenTema3 PDFmariaNoch keine Bewertungen

- Comprobante Retencion IslrDokument2 SeitenComprobante Retencion IslrjgcovaNoch keine Bewertungen

- Cómo Inscribirse en El RUPDAEDokument30 SeitenCómo Inscribirse en El RUPDAEKarenNoch keine Bewertungen

- DS ContDokument3 SeitenDS ContGary Bravo Motta100% (1)

- La Auditoría Financiera y La Toma de Decisiones en Las Medianas Empresas Del Emporio Comercial Gamarra de Lima Metropolitana"Dokument134 SeitenLa Auditoría Financiera y La Toma de Decisiones en Las Medianas Empresas Del Emporio Comercial Gamarra de Lima Metropolitana"DIAZ MOTTA MARVIN YOSHIRONoch keine Bewertungen

- Procesos de Sistemas Contables Computarizado en Las Empresas de ServiciosDokument66 SeitenProcesos de Sistemas Contables Computarizado en Las Empresas de ServiciosTani MarisolNoch keine Bewertungen

- Proceso ContableDokument14 SeitenProceso ContableManuel PiñarretaNoch keine Bewertungen

- Proceso Contable CpaDokument1 SeiteProceso Contable CpaAshley RominaNoch keine Bewertungen

- Pib PNB PNNDokument5 SeitenPib PNB PNNJagr JHeimsNoch keine Bewertungen

- Practica para Examen - IIQ22Dokument9 SeitenPractica para Examen - IIQ22Victoria VaresioNoch keine Bewertungen

- Tarea - Semana2 - Jomayra RequenaDokument6 SeitenTarea - Semana2 - Jomayra RequenaJomayra RequenaNoch keine Bewertungen

- Ejercicios de VanDokument4 SeitenEjercicios de VanBRÿan ECNoch keine Bewertungen

- Tdr-Planta AngualastoDokument7 SeitenTdr-Planta AngualastoInspeccion DPVNoch keine Bewertungen

- Tarea 3 Finanzas AdminDokument2 SeitenTarea 3 Finanzas AdminJeraldyn Cabrera75% (4)

- Exposicion Completa Cipa 2 Capital TrabajoDokument38 SeitenExposicion Completa Cipa 2 Capital TrabajoLaurita Artunduaga OtavoNoch keine Bewertungen

- Estado de Perdidas y GananciasDokument11 SeitenEstado de Perdidas y GananciasDaniela Alvarado100% (1)

- Capitulo 5 - Formulacion y Evaluacion PDFDokument71 SeitenCapitulo 5 - Formulacion y Evaluacion PDFOmaira ReyNoch keine Bewertungen

- Tema 1 - El Sistema FinancieroDokument9 SeitenTema 1 - El Sistema FinancieroHernán CcNoch keine Bewertungen

- Circulo de Innovación de La Upch (Autoguardado)Dokument17 SeitenCirculo de Innovación de La Upch (Autoguardado)Brenda PeñaNoch keine Bewertungen

- Taller AnalisisDokument19 SeitenTaller AnalisisJESSICA NATALIA AYALA PELAEZNoch keine Bewertungen

- Partidas Estimadas (Con Ejerc)Dokument12 SeitenPartidas Estimadas (Con Ejerc)OrianaJimenezNoch keine Bewertungen

- S5 - Contenido - Taller Integrado de TítuloDokument17 SeitenS5 - Contenido - Taller Integrado de TítuloroxanaNoch keine Bewertungen

- Propiedades 23112016Dokument51 SeitenPropiedades 23112016talita hoyos zamoraNoch keine Bewertungen

- Derechos Del Consumidor y La DiacoDokument20 SeitenDerechos Del Consumidor y La DiacoMarlon RobertoNoch keine Bewertungen

- Capitulo 2 Estados Financieros Y La Ecuacion ContableDokument35 SeitenCapitulo 2 Estados Financieros Y La Ecuacion ContablesuazonicoleaNoch keine Bewertungen

- BonosDokument36 SeitenBonosLuis Zavala80% (5)

- Mercadop de Caitales 3Dokument5 SeitenMercadop de Caitales 3rodrigo rodriguezNoch keine Bewertungen

- Caso Pra Ctico Direccio N FinancieraDokument4 SeitenCaso Pra Ctico Direccio N FinancieraKelly TatianaNoch keine Bewertungen

- Taller Renta Fija 7-11-2017Dokument13 SeitenTaller Renta Fija 7-11-2017Natalia Andrea Gonzalez ZuletaNoch keine Bewertungen

- Trabajo Final de Balances para EconomistasDokument24 SeitenTrabajo Final de Balances para EconomistasRichard Romero Sembrera100% (1)

- 01 AcuarioDokument3 Seiten01 AcuarioCath OstNoch keine Bewertungen

- Sistema Monetario en GuatemalaDokument7 SeitenSistema Monetario en Guatemalasantos valladares57% (7)

- Final Interbanck ImprimirDokument101 SeitenFinal Interbanck Imprimirleonela abadNoch keine Bewertungen

- La Administración Estratégica GlobalDokument21 SeitenLa Administración Estratégica GlobalJohangel José Urpin BrazónNoch keine Bewertungen

- Alicorp RatiosDokument21 SeitenAlicorp RatiosOmem IasdNoch keine Bewertungen

- Familia en La MicroeconomiaDokument3 SeitenFamilia en La Microeconomiaalfredo puerta100% (2)

- Cuestionario Inside Job RDokument5 SeitenCuestionario Inside Job Rjoserav777Noch keine Bewertungen

- Seguros Maritimos PresentacionDokument29 SeitenSeguros Maritimos PresentacionFernando0% (1)