Das könnte Ihnen auch gefallen

- Teoria SIC 1Dokument164 SeitenTeoria SIC 1Lorena Alvarez50% (2)

- Guia de Emprendimiento y Empresa para El Examen ExtraordinarioDokument13 SeitenGuia de Emprendimiento y Empresa para El Examen Extraordinariocarlos100% (1)

- Indicadores FinancierosDokument25 SeitenIndicadores FinancierosEduardo Rivera100% (1)

- Análisis de puntaje de examen contable: 60/75Dokument10 SeitenAnálisis de puntaje de examen contable: 60/75lorenaNoch keine Bewertungen

- Modelo Pagaré 2020Dokument1 SeiteModelo Pagaré 2020VICENTE GABRIEL ACUNA MELLANoch keine Bewertungen

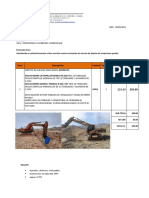

- Cotizacion de ExcavadoraDokument2 SeitenCotizacion de ExcavadoraAlexander PradoNoch keine Bewertungen

- Problematica Actual Del Proceso de Ejecucion de Hipoteca Martin Hurtado ReyesDokument19 SeitenProblematica Actual Del Proceso de Ejecucion de Hipoteca Martin Hurtado ReyesAlisher Romero ReateguiNoch keine Bewertungen

- Mov PPE Edif EquiposDokument48 SeitenMov PPE Edif EquiposEnrique CórdovaNoch keine Bewertungen

- Minuta de ConstitucionDokument5 SeitenMinuta de ConstitucionYamil Gonzales paredes0% (1)

- Autoevaluacion Semana 3Dokument5 SeitenAutoevaluacion Semana 3Gary CastilloNoch keine Bewertungen

- Calculo Igv IiDokument4 SeitenCalculo Igv IiElli RosseNoch keine Bewertungen

- Interes Compuesto (Teoria)Dokument13 SeitenInteres Compuesto (Teoria)grulla23Noch keine Bewertungen

- Reglamento Ahorro Programado V2021Dokument3 SeitenReglamento Ahorro Programado V2021jorge luis ledesma garciaNoch keine Bewertungen

- Vanguard Total Stock Market ETFDokument3 SeitenVanguard Total Stock Market ETFDominic angelNoch keine Bewertungen

- Tabla Liquidación Intereses 2023Dokument10 SeitenTabla Liquidación Intereses 2023CONTRATISTAS UNIDOS DEL HUILANoch keine Bewertungen

- Formulas Analisis Financiero PDFDokument10 SeitenFormulas Analisis Financiero PDFDaniela SierraNoch keine Bewertungen

- Mercado, BANCO MUNDIALDokument23 SeitenMercado, BANCO MUNDIALLeyda DiazNoch keine Bewertungen

- Casos Practicos de Riesgo y OpinionDokument7 SeitenCasos Practicos de Riesgo y OpinionNarcisa CevallosNoch keine Bewertungen

- Fases de La ContabilidadDokument10 SeitenFases de La ContabilidadMayra Díaz GuzmánNoch keine Bewertungen

- Administración en Las Áreas de La EmpresaDokument22 SeitenAdministración en Las Áreas de La EmpresaJean Vidarte ApuelaNoch keine Bewertungen

- Rojas-Suarez-ABIF-BASILEA III - VENTAJAS DESVENTAJASDokument23 SeitenRojas-Suarez-ABIF-BASILEA III - VENTAJAS DESVENTAJASLuis Rafael Zúñiga LuceroNoch keine Bewertungen

- 8302Dokument72 Seiten8302lilianaNoch keine Bewertungen

- Comprobante nómina Sungwoo Hitech MéxicoDokument1 SeiteComprobante nómina Sungwoo Hitech MéxicoEmma BautistaNoch keine Bewertungen

- Estructura EDIDokument12 SeitenEstructura EDIRaquel Alvinco de DíazNoch keine Bewertungen

- Entrega Final Escenario 7 Formulacion y Evaluacion de ProyectosDokument10 SeitenEntrega Final Escenario 7 Formulacion y Evaluacion de ProyectoslorenaNoch keine Bewertungen

- BG, Er TigoDokument11 SeitenBG, Er TigoJULIO CESAR IBARRA ARAUJO (:-)Noch keine Bewertungen

- Trabajo Final de Sistemas Contables OmegaDokument64 SeitenTrabajo Final de Sistemas Contables OmegallllNoch keine Bewertungen

- Mod 0. IntroducciónDokument10 SeitenMod 0. IntroducciónvilcaccariroykewinNoch keine Bewertungen

- Financiera 3-Matematica Financiera II-uladechDokument139 SeitenFinanciera 3-Matematica Financiera II-uladechNIKOLL LAURA VILLCA40% (5)

- Ejercicios de Practica de Int. CompuestoDokument2 SeitenEjercicios de Practica de Int. CompuestoConstanza Ariadna Cornejo PazNoch keine Bewertungen