Das könnte Ihnen auch gefallen

- Estructura de Capital de Las EmpresasDokument24 SeitenEstructura de Capital de Las EmpresasVicky Triana100% (1)

- WACCDokument12 SeitenWACCAndres SilvaNoch keine Bewertungen

- Introducción A La Evaluación de ProyectosDokument56 SeitenIntroducción A La Evaluación de ProyectosYandres123Noch keine Bewertungen

- PPT Sesión 14 WacoDokument21 SeitenPPT Sesión 14 WacoNoraNoch keine Bewertungen

- El Costo de CapitalDokument24 SeitenEl Costo de CapitalMadai Evangelista100% (1)

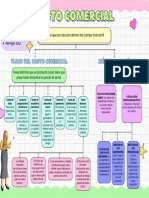

- Costo Comercial - Sesión 2 (Mapa Conceptual)Dokument1 SeiteCosto Comercial - Sesión 2 (Mapa Conceptual)anahi rojasramosNoch keine Bewertungen

- Razones o Ratios FinancierosDokument23 SeitenRazones o Ratios FinancierosNatalia Abarca MoraNoch keine Bewertungen

- El Papel de La Administraci N FinancieraDokument30 SeitenEl Papel de La Administraci N FinancieraCarlos Alfonso Ruiz0% (1)

- La Función Financiera Del PerúDokument5 SeitenLa Función Financiera Del PerúMayra Segura MezaNoch keine Bewertungen

- Tempomatic Simulacion GerencialDokument2 SeitenTempomatic Simulacion GerencialKaty OiñiiNoch keine Bewertungen

- Creacion Del Valor en Una EmpresaDokument7 SeitenCreacion Del Valor en Una EmpresaPacheco JuanNoch keine Bewertungen

- Apalancamiento y Estructura de CapitalDokument23 SeitenApalancamiento y Estructura de CapitalJavier FuentesNoch keine Bewertungen

- Análisis de Competencias Matrices BCGDokument41 SeitenAnálisis de Competencias Matrices BCGJani zuñigaNoch keine Bewertungen

- Cuenta Corriente y Tipo de CambioDokument10 SeitenCuenta Corriente y Tipo de CambioWendyNoch keine Bewertungen

- Folleto Balanza de PagosDokument2 SeitenFolleto Balanza de PagosJOSSIE ESTEBAN RAMIREZ VARGASNoch keine Bewertungen

- Mapa Conceptual Estados FinancierosDokument4 SeitenMapa Conceptual Estados FinancierosHeiner CuestaNoch keine Bewertungen

- Modelo CAPM 2020Dokument53 SeitenModelo CAPM 2020Luis PonceNoch keine Bewertungen

- Analisis Financiero PresentacionDokument17 SeitenAnalisis Financiero PresentacionDavid ZabalaNoch keine Bewertungen

- Presentacion Implementacion de La EstrategiaDokument29 SeitenPresentacion Implementacion de La EstrategiaRUBEN SACHUN GARCIANoch keine Bewertungen

- Introdcuccion Finanzas CorporativasDokument18 SeitenIntrodcuccion Finanzas CorporativasCondehacker50% (2)

- Mercados FinancierosDokument16 SeitenMercados FinancierosrogelioNoch keine Bewertungen

- ARANCELESDokument10 SeitenARANCELESPa LibNoch keine Bewertungen

- Flujo de Caja Proyectado PWPDokument32 SeitenFlujo de Caja Proyectado PWPYesenia Oncebay SeguraNoch keine Bewertungen

- Planeación de Utilidades PDFDokument21 SeitenPlaneación de Utilidades PDFZulay RamirezNoch keine Bewertungen

- Sesión 6 - Evaluación Económica y Financiera de ProyectosDokument18 SeitenSesión 6 - Evaluación Económica y Financiera de ProyectosLizbeth Levano Argandoña100% (1)

- FC - II - Semana N°1 - Valuación de BonosDokument27 SeitenFC - II - Semana N°1 - Valuación de BonosLuciaQuispeMancillaNoch keine Bewertungen

- Mejora Continua en Logistica Final para ImprimirDokument26 SeitenMejora Continua en Logistica Final para ImprimirJose Yance Pediatric DentistNoch keine Bewertungen

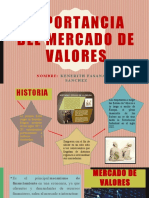

- Importancia Del Mercado de ValoresDokument11 SeitenImportancia Del Mercado de ValoresPaola Flores HidalgoNoch keine Bewertungen

- Estrategia y Tacticas de Fusiones y AdquisicionesDokument2 SeitenEstrategia y Tacticas de Fusiones y AdquisicionesCesar Quispe Herna100% (1)

- Calculo Del COK Netflix-Retamozo Milon SophiaDokument10 SeitenCalculo Del COK Netflix-Retamozo Milon SophiaRossemary ZeballosNoch keine Bewertungen

- TALLER ANALISIS FINANCIERO 2 - DatosDokument33 SeitenTALLER ANALISIS FINANCIERO 2 - DatosJESSICA LISETH PARRA BUITRAGONoch keine Bewertungen

- Valoración OpcionesDokument8 SeitenValoración Opcionesrodrigo torresNoch keine Bewertungen

- Luis Saballos - Análisis de Caso de Estudio de Éxito Anne Livermore de HP - Trabajo Final Teoría de La Administración de EmpresasDokument20 SeitenLuis Saballos - Análisis de Caso de Estudio de Éxito Anne Livermore de HP - Trabajo Final Teoría de La Administración de EmpresasLuis SaballosNoch keine Bewertungen

- Análisis y Diagnóstico Económico y Financiero de La EmpresaDokument31 SeitenAnálisis y Diagnóstico Económico y Financiero de La EmpresaJeremy Silva MurilloNoch keine Bewertungen

- Sesión 1 - Proyectos de InversiónDokument34 SeitenSesión 1 - Proyectos de InversiónkatrinaNoch keine Bewertungen

- 1.-Organos de Control Tributario y ContableDokument29 Seiten1.-Organos de Control Tributario y Contabledaniela lopezNoch keine Bewertungen

- Trabajo Final 2022 Mercado de CapitalesDokument4 SeitenTrabajo Final 2022 Mercado de Capitaleslylli angelesNoch keine Bewertungen

- Presupuesto OperativoDokument31 SeitenPresupuesto OperativoÁlvaro André Barrueto Arias100% (1)

- Apalancamiento y Punto de Equilibrio InfoDokument8 SeitenApalancamiento y Punto de Equilibrio InfoAle Jiménez AmzcNoch keine Bewertungen

- Presentacion WACCDokument7 SeitenPresentacion WACClisethdehidalgoNoch keine Bewertungen

- LA ADMINISTRACION FINANCIERA OkDokument18 SeitenLA ADMINISTRACION FINANCIERA OkJeferson RomeroNoch keine Bewertungen

- Economia Internacional Parte1Dokument102 SeitenEconomia Internacional Parte1Tiffany McmillanNoch keine Bewertungen

- Estrategia Logistica 1Dokument23 SeitenEstrategia Logistica 1JOSE SEBASTIAN VERGARA CERANoch keine Bewertungen

- Tasa de DescuentoDokument53 SeitenTasa de DescuentoDarwin LoboNoch keine Bewertungen

- Fuentes de Financiamiento - PPTX PresentacionDokument33 SeitenFuentes de Financiamiento - PPTX PresentacionZeus Olimpo100% (1)

- IE-3 (Características Del Mercado Del Dinero)Dokument28 SeitenIE-3 (Características Del Mercado Del Dinero)Ayrton Requejo MartelNoch keine Bewertungen

- Wacc - CapmDokument30 SeitenWacc - CapmAnthony Malmaceda DiosesNoch keine Bewertungen

- 06 Caso BembosDokument40 Seiten06 Caso BembosDaniel F. Huaman Mancha100% (1)

- El Entorno de La EmpresaDokument14 SeitenEl Entorno de La EmpresaAntony Diego Atauje PachecoNoch keine Bewertungen

- Roe Roi RoaDokument3 SeitenRoe Roi RoaCristina Espinoza100% (1)

- Aplicación Del Balanced Scorecard en La Gestion Del Sistema Comercial en Entidades Prestadoras de Servicios de Agua y SaneamientoDokument20 SeitenAplicación Del Balanced Scorecard en La Gestion Del Sistema Comercial en Entidades Prestadoras de Servicios de Agua y SaneamientoRomero Ramirez AlainNoch keine Bewertungen

- Valuación de Bonos y Acciones 2021 - IDokument17 SeitenValuación de Bonos y Acciones 2021 - Iapuesta totalNoch keine Bewertungen

- Area de AlistadoDokument1 SeiteArea de AlistadoPathy SalirrosasNoch keine Bewertungen

- Caso LanDokument24 SeitenCaso LanJonel RipaldaNoch keine Bewertungen

- Presentacion Modelo SkandiaDokument31 SeitenPresentacion Modelo SkandiaMariluz RobayoNoch keine Bewertungen

- Caso Practico Evaluado BSCDokument7 SeitenCaso Practico Evaluado BSCVictor Miguel Galvez AlegriaNoch keine Bewertungen

- Resumen Del Marco Conceptual NICSDokument13 SeitenResumen Del Marco Conceptual NICSRoger Vargas Hidalgo100% (2)

- CAP 4 - Cuenta Corriente y Tipo de CambioDokument27 SeitenCAP 4 - Cuenta Corriente y Tipo de CambioGrecia CardonaNoch keine Bewertungen

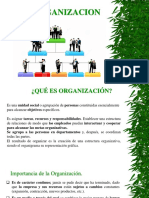

- ORGANIMETRIADokument71 SeitenORGANIMETRIAAlexander FloresNoch keine Bewertungen

- Cuestionario-Fundamentos de CostoDokument9 SeitenCuestionario-Fundamentos de CostoGeraldine Pastor PradoNoch keine Bewertungen

- Philip Kotler Marketing 1.0, 2.0 y 3.0Dokument1 SeitePhilip Kotler Marketing 1.0, 2.0 y 3.0José EduardoNoch keine Bewertungen

- Philip Kotler Marketing 1.0, 2.0 y 3.0Dokument1 SeitePhilip Kotler Marketing 1.0, 2.0 y 3.0José Eduardo100% (1)

- Modelos de Ciclo de VidaDokument6 SeitenModelos de Ciclo de VidaJosé Eduardo100% (1)

- La Organización y BurocráciaDokument14 SeitenLa Organización y BurocráciaJosé EduardoNoch keine Bewertungen

- Introducción Al Mini Lidar 2DDokument68 SeitenIntroducción Al Mini Lidar 2DMarcos VargasNoch keine Bewertungen

- Una Interpretación Alquímica Del GénesisDokument2 SeitenUna Interpretación Alquímica Del Génesiskike2525100% (1)

- Pulpa de Fruta - GarzonDokument66 SeitenPulpa de Fruta - GarzonRicardo Vera TorresNoch keine Bewertungen

- Pueblos y Nacionalidades de EcuadorDokument3 SeitenPueblos y Nacionalidades de EcuadorDaniela MallitasigNoch keine Bewertungen

- Apuntes de Traumatologia y Cirugia Ortopedica Apuntes Temas 1 33 PDFDokument329 SeitenApuntes de Traumatologia y Cirugia Ortopedica Apuntes Temas 1 33 PDFAlan Salcedo SotoNoch keine Bewertungen

- Sendero de Los ApalachesDokument9 SeitenSendero de Los Apalachesveronica ruizNoch keine Bewertungen

- Tarea de Psicologia Educativa 1 Laura PersiaDokument10 SeitenTarea de Psicologia Educativa 1 Laura PersiaNashaly pimentel AlmonteNoch keine Bewertungen

- Intubación Orotraqueal.Dokument12 SeitenIntubación Orotraqueal.Constanza ThompsonNoch keine Bewertungen

- Protesis Muñones-ProvisionalDokument8 SeitenProtesis Muñones-ProvisionalEdgar GilNoch keine Bewertungen

- Cultura 111Dokument6 SeitenCultura 111Samir OchoaghNoch keine Bewertungen

- Ejes Temáticos Microeconomia Administración EmpresasDokument5 SeitenEjes Temáticos Microeconomia Administración EmpresasCamilo Esteban GarciaNoch keine Bewertungen

- Album de LimitesDokument28 SeitenAlbum de LimitesHéctor TelloNoch keine Bewertungen

- Trabajo en CalienteDokument1 SeiteTrabajo en CalienteLuis Alberto Arroyo HernandezNoch keine Bewertungen

- Pidex I PDFDokument526 SeitenPidex I PDFVerónica VelázquezNoch keine Bewertungen

- Unidad 1 Introducción A La Lógica MatemáticaDokument11 SeitenUnidad 1 Introducción A La Lógica MatemáticaJeanNoch keine Bewertungen

- Retos y Demandas Del Siglo XXIDokument6 SeitenRetos y Demandas Del Siglo XXIMaricruz JaramilloNoch keine Bewertungen

- BOOMER M2C - 8999 0847 00 Spare Parts Catalogue PDFDokument1.327 SeitenBOOMER M2C - 8999 0847 00 Spare Parts Catalogue PDFonur tezman100% (1)

- Monica Moreno - Etapa 4 - Memorias Argumentales (Registro Documental de Experiencias Pedagógicas Artísticas)Dokument5 SeitenMonica Moreno - Etapa 4 - Memorias Argumentales (Registro Documental de Experiencias Pedagógicas Artísticas)Orlando Sanchez AriasNoch keine Bewertungen

- 7 Los Mejores Inmovilizadores de CodoDokument4 Seiten7 Los Mejores Inmovilizadores de CodomomonitaNoch keine Bewertungen

- Carta A La Flip PDFDokument2 SeitenCarta A La Flip PDFZonaceroNoch keine Bewertungen

- Ética ClásicaDokument5 SeitenÉtica ClásicaLaura GiraldoNoch keine Bewertungen

- Bienaventurado El Pueblo Que Tiene Esto Salmo 144Dokument4 SeitenBienaventurado El Pueblo Que Tiene Esto Salmo 144GriselSantosNoch keine Bewertungen

- 8 Imperativos KantianosDokument7 Seiten8 Imperativos KantianosPaul Santos IsidroNoch keine Bewertungen

- Becker, Howard Outsiders EXPOSICIÓNDokument2 SeitenBecker, Howard Outsiders EXPOSICIÓNMaFernandaNoch keine Bewertungen

- Modelos Teorias ComunicacionDokument93 SeitenModelos Teorias ComunicacionHector Vino MamaniNoch keine Bewertungen

- Sentencia No. 2762 Del 31 de Mayo de 2012Dokument12 SeitenSentencia No. 2762 Del 31 de Mayo de 2012Blanca Cecilia Leal SandovalNoch keine Bewertungen

- Protocolo Equipos de Proteccion Personalv5.Dokument13 SeitenProtocolo Equipos de Proteccion Personalv5.Hernán SotoNoch keine Bewertungen

- Resumen - Mapa Conceptual - Leyes y ÉticaDokument1 SeiteResumen - Mapa Conceptual - Leyes y Éticajuan ceballosNoch keine Bewertungen

- Informe Final 2021Dokument25 SeitenInforme Final 2021RENE ZAMATA ARENASNoch keine Bewertungen

- TURBORECINADORDokument42 SeitenTURBORECINADORskarloNoch keine Bewertungen