Das könnte Ihnen auch gefallen

- Ejercicios AdmFinanciera ResueltosDokument30 SeitenEjercicios AdmFinanciera ResueltosAnalia ABNoch keine Bewertungen

- Anualidades o Series UniformesDokument17 SeitenAnualidades o Series UniformesMaria Bustamante Peralta100% (1)

- Ing Economica 3S PDFDokument12 SeitenIng Economica 3S PDFOmar MorenoNoch keine Bewertungen

- Tema #3. Ingeniería EconómicaDokument30 SeitenTema #3. Ingeniería EconómicaAnthony ArendsNoch keine Bewertungen

- Foro MateDokument7 SeitenForo MateJhober Echaccaya MezaNoch keine Bewertungen

- Clase Mat Fin 2020Dokument21 SeitenClase Mat Fin 2020AGURTO MARCA JUAN FRANCISCONoch keine Bewertungen

- Clase 02 Interes Simple - CompuestoDokument46 SeitenClase 02 Interes Simple - CompuestoKoraima Gomez RojasNoch keine Bewertungen

- Apuntes Interés Compuesto 1-2024Dokument7 SeitenApuntes Interés Compuesto 1-2024Irlanda Vasquez SanchezNoch keine Bewertungen

- Clase 1 Matematicas FinancierasDokument47 SeitenClase 1 Matematicas Financierasdaniela rojasNoch keine Bewertungen

- Programa Matematicas FinancieraDokument17 SeitenPrograma Matematicas Financierarito700715Noch keine Bewertungen

- Semana 3Dokument9 SeitenSemana 3cc00068Noch keine Bewertungen

- Tarea Matematicas 10-09-2012Dokument3 SeitenTarea Matematicas 10-09-2012Jesus JaimeNoch keine Bewertungen

- Material 2020A1 FIN331 01 136687Dokument54 SeitenMaterial 2020A1 FIN331 01 136687JullioNoch keine Bewertungen

- Des Cuento SDokument6 SeitenDes Cuento SErw DgdfNoch keine Bewertungen

- Presentacion Del Valor Del Dinero en El TiempoDokument70 SeitenPresentacion Del Valor Del Dinero en El Tiempomayelyn polancoNoch keine Bewertungen

- Sesión 01 Valor Del Dinero en El Tiempo J Conversión de Tasas Interés Simple y Conversión de Tasas Interés CompuestoDokument37 SeitenSesión 01 Valor Del Dinero en El Tiempo J Conversión de Tasas Interés Simple y Conversión de Tasas Interés CompuestoGilmer CubaNoch keine Bewertungen

- ExposicionDokument71 SeitenExposicionArely Martínez100% (2)

- P-2 Tema 4 Interes Compuesto Parte1Dokument22 SeitenP-2 Tema 4 Interes Compuesto Parte1Maria CoreaNoch keine Bewertungen

- Ses 02 ING ECONOMICADokument43 SeitenSes 02 ING ECONOMICAAlexis TorresNoch keine Bewertungen

- Matematica Financiera (Repaso Teórico)Dokument25 SeitenMatematica Financiera (Repaso Teórico)Arturo AguilarNoch keine Bewertungen

- Sesion 1Dokument26 SeitenSesion 1Terry06Noch keine Bewertungen

- Matematicas Financieras 2020Dokument27 SeitenMatematicas Financieras 2020Matias Trejo ReimanNoch keine Bewertungen

- ANUALIDADES EjemplosDokument32 SeitenANUALIDADES EjemplosErick YagualNoch keine Bewertungen

- Tipos de InterésDokument11 SeitenTipos de InterésIngrid Vanessa Matiz M.Noch keine Bewertungen

- Valor Del Dinero en El TiempoDokument29 SeitenValor Del Dinero en El TiempoMARLON HENRY PANDURO AUCCASINoch keine Bewertungen

- Clase Mat FinDokument26 SeitenClase Mat FinDaniela SalazarNoch keine Bewertungen

- Tema 1-Interés CompuestoDokument35 SeitenTema 1-Interés CompuestomileNoch keine Bewertungen

- Valor Del Dinero en El Tiempo: Profesor: AsignaturaDokument61 SeitenValor Del Dinero en El Tiempo: Profesor: AsignaturaFerni OrtizNoch keine Bewertungen

- Tasa de CapitalizacionDokument48 SeitenTasa de CapitalizacionAlberto Carranza100% (1)

- Clases 6 Matematica Financiera Matutino 2023Dokument6 SeitenClases 6 Matematica Financiera Matutino 2023kgrl12112004Noch keine Bewertungen

- S01.s1 Sesión - Conceptos FundamentalesDokument17 SeitenS01.s1 Sesión - Conceptos FundamentalesCesar GORDILLO SOTONoch keine Bewertungen

- Intereses J1Dokument43 SeitenIntereses J1Silvia Alejandra Arenas NaranjoNoch keine Bewertungen

- Matematicas Financieras820625Dokument82 SeitenMatematicas Financieras820625Cañon Galvis MiguelNoch keine Bewertungen

- Matematica Financiera para ValuadoresDokument58 SeitenMatematica Financiera para ValuadoresJose Bernardo CidNoch keine Bewertungen

- Sem 3 El Costo FinancieroDokument18 SeitenSem 3 El Costo FinancieroFrank BlodseekerNoch keine Bewertungen

- Fundamentos IngEcoDokument45 SeitenFundamentos IngEcoArmando VeraNoch keine Bewertungen

- Matematicas FinancierasDokument83 SeitenMatematicas FinancierasCarla Chavez LunaNoch keine Bewertungen

- Folleto de Ultimos Temas Reg OperacDokument12 SeitenFolleto de Ultimos Temas Reg OperacCyberPuro NicaNoch keine Bewertungen

- Valor Del Dinero en El TiempoDokument50 SeitenValor Del Dinero en El Tiempovicente toledoNoch keine Bewertungen

- c3 - Interes Simple, Compuesto, Anualidad ActualizadoDokument24 Seitenc3 - Interes Simple, Compuesto, Anualidad Actualizadomaritza palmaNoch keine Bewertungen

- 2Dokument36 Seiten2Friendrich Ch NNoch keine Bewertungen

- Avance 2 Arrosquipa Suni Luz CamilaDokument44 SeitenAvance 2 Arrosquipa Suni Luz Camilamaria suni0% (1)

- Clase 4.9.2021 Matemática Financiera - EjerciciosDokument79 SeitenClase 4.9.2021 Matemática Financiera - EjerciciosrematoNoch keine Bewertungen

- Actividad AsincornaDokument7 SeitenActividad AsincornaMaría De Los Angeles Torres GarcíaNoch keine Bewertungen

- Financiera Ii El Valor Del Dinero en El TiempoDokument47 SeitenFinanciera Ii El Valor Del Dinero en El TiempoChristopher Llamacponca PeñaNoch keine Bewertungen

- Cuaderno de Poyo para Cálculos FinancierosDokument52 SeitenCuaderno de Poyo para Cálculos FinancierosMaty López ChávezNoch keine Bewertungen

- Unidad 2 - Valor Presente, Valor Futuro y AnualidadesDokument51 SeitenUnidad 2 - Valor Presente, Valor Futuro y AnualidadesalexrodaseNoch keine Bewertungen

- TEMA 2 DEFINICIONES FinanzasDokument37 SeitenTEMA 2 DEFINICIONES FinanzasGabriel Zeballos AcuñaNoch keine Bewertungen

- Clase 4-5 - 2019 PDFDokument25 SeitenClase 4-5 - 2019 PDFlucasNoch keine Bewertungen

- Tarea 15-05-20Dokument16 SeitenTarea 15-05-20alejandro pliego garcia100% (1)

- Valor Del Dinero El Tiempo HCDokument18 SeitenValor Del Dinero El Tiempo HCsandro campos paucarNoch keine Bewertungen

- 4 - Tasas de InterésDokument26 Seiten4 - Tasas de InterésAlejandra Romero100% (1)

- Material 2020B1 FIN220 01 144252Dokument26 SeitenMaterial 2020B1 FIN220 01 144252indiNoch keine Bewertungen

- 2da Clase Interes Simple - EstudiantesDokument19 Seiten2da Clase Interes Simple - EstudiantesCtn ZQNoch keine Bewertungen

- PDF Tasas de InteresDokument29 SeitenPDF Tasas de InteresKarina SanchezNoch keine Bewertungen

- Guia Practica FinanzasDokument19 SeitenGuia Practica FinanzasDante Orellana RamirezNoch keine Bewertungen

- Unidad 4 Costo de Capital Enero 2015Dokument28 SeitenUnidad 4 Costo de Capital Enero 2015Idania BarronNoch keine Bewertungen

- Resumen de Financial Literacy for Managers de Richard A. LambertVon EverandResumen de Financial Literacy for Managers de Richard A. LambertBewertung: 3 von 5 Sternen3/5 (1)

- Invertir en el Norte de Europa por Internet - Prestamos P2p y Crowfunding Equity BasedVon EverandInvertir en el Norte de Europa por Internet - Prestamos P2p y Crowfunding Equity BasedNoch keine Bewertungen

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Von EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Bewertung: 4 von 5 Sternen4/5 (10)

- Finanzas para no financieros: El caso colombianoVon EverandFinanzas para no financieros: El caso colombianoBewertung: 3 von 5 Sternen3/5 (4)

- P20-Silabo-X01-Gerencia de Operaciones-2020-IDokument5 SeitenP20-Silabo-X01-Gerencia de Operaciones-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- P20-Silabo-807-Gestion de La Calidad Total-2020-IDokument5 SeitenP20-Silabo-807-Gestion de La Calidad Total-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- P20-Silabo-X05-Liderazgo y Etica-2020-IDokument4 SeitenP20-Silabo-X05-Liderazgo y Etica-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- P20-Silabo-804-Equipos Industriales y Mantenimiento-2020-IDokument4 SeitenP20-Silabo-804-Equipos Industriales y Mantenimiento-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- P20-Silabo-802-Planeamiento y Control de Operaciones-2020-IDokument7 SeitenP20-Silabo-802-Planeamiento y Control de Operaciones-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- P20-Silabo-801-Ingenieria de Planta-2020-IDokument4 SeitenP20-Silabo-801-Ingenieria de Planta-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- P20-Silabo-707-Procesos Industriales-2020-IDokument5 SeitenP20-Silabo-707-Procesos Industriales-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- p20 Silabo 705 Taller de Creatividad Empresarial 2020 IDokument5 Seitenp20 Silabo 705 Taller de Creatividad Empresarial 2020 IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- p20 Silabo 702 Investigacion Operativa II 2020 IaDokument10 Seitenp20 Silabo 702 Investigacion Operativa II 2020 IaWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- p20 Silabo 704 Ingenieria Economica 2020 IDokument5 Seitenp20 Silabo 704 Ingenieria Economica 2020 IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- P20-Silabo-701-Gerencia de Marketing-2020-IDokument6 SeitenP20-Silabo-701-Gerencia de Marketing-2020-IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- p20 Silabo 703 Ingenieria de Software 2020 IDokument5 Seitenp20 Silabo 703 Ingenieria de Software 2020 IWalter Francisco Rodriguez MantillaNoch keine Bewertungen

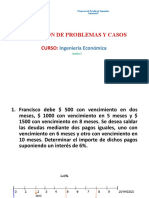

- Solucion de Problemas y CasosDokument34 SeitenSolucion de Problemas y CasosWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- El-Primer-Debate de La Modernidad PDFDokument94 SeitenEl-Primer-Debate de La Modernidad PDFWalter Francisco Rodriguez MantillaNoch keine Bewertungen

- Actividad 2 Flujo de CajaDokument5 SeitenActividad 2 Flujo de CajaCamilo Andres RojasNoch keine Bewertungen

- Tarea 04Dokument6 SeitenTarea 04jose mattNoch keine Bewertungen

- Unidad de ConsolidaciónDokument16 SeitenUnidad de ConsolidaciónKatte GomeezNoch keine Bewertungen

- Guía EjerciciosDokument24 SeitenGuía EjerciciosKevin PastranaNoch keine Bewertungen

- Actividad 5 Analisis FinancieroDokument25 SeitenActividad 5 Analisis FinancieroErick HauNoch keine Bewertungen

- Trabajo Final ContabilidadDokument10 SeitenTrabajo Final ContabilidadTeddy daniel Zavala puenteNoch keine Bewertungen

- Actualizacion de Deuda TributariaDokument8 SeitenActualizacion de Deuda TributariaangieNoch keine Bewertungen

- Series Uniformes AnticipadasDokument2 SeitenSeries Uniformes AnticipadasMaria De Los Angeles Luengas CalleNoch keine Bewertungen

- Enunciados Tema 2Dokument6 SeitenEnunciados Tema 2Jesus MoraNoch keine Bewertungen

- Examen IIDokument19 SeitenExamen IIHAROLD STEVE RAMOS GARCIANoch keine Bewertungen

- EJERCICIODokument3 SeitenEJERCICIOLuis Eduardo Cediel ParedesNoch keine Bewertungen

- Cuenta 45Dokument8 SeitenCuenta 45Erick CanazasNoch keine Bewertungen

- Ejecuc de GarDokument9 SeitenEjecuc de GarAndrés Renzo Pérez HuamánNoch keine Bewertungen

- Monografia Garantía Real HipotecariaDokument18 SeitenMonografia Garantía Real HipotecariaEder Aquino GalarzaNoch keine Bewertungen

- BACKUS Su FinancieraDokument4 SeitenBACKUS Su FinancieraJunior Chafloque PuiconNoch keine Bewertungen

- Trabajo UniiiiDokument6 SeitenTrabajo UniiiiAndrea Yauricasa Sotelo0% (1)

- Concursos y Quiebras Segundo ParcialDokument16 SeitenConcursos y Quiebras Segundo ParcialMariaNoch keine Bewertungen

- Libro Uf3Dokument50 SeitenLibro Uf3laura diezNoch keine Bewertungen

- Ejercicio Flujo de Efectivo 8 1 Libro Sapag Parte 1Dokument6 SeitenEjercicio Flujo de Efectivo 8 1 Libro Sapag Parte 1Hola ColoNoch keine Bewertungen

- Anexo 11 Cuadro Comparativo Instrumentos FinancierosDokument6 SeitenAnexo 11 Cuadro Comparativo Instrumentos FinancierosMelanny VjNoch keine Bewertungen

- Actividad 2 Unidad 5Dokument3 SeitenActividad 2 Unidad 5gerchiNoch keine Bewertungen

- 2 Hacienda Publica TerritorialDokument80 Seiten2 Hacienda Publica TerritorialAngelOteroAbadiaNoch keine Bewertungen

- Informe Final AnálisisDokument29 SeitenInforme Final AnálisisPaula HernandezNoch keine Bewertungen

- Unidad I - Interés Simple, Interés Compuesto y AnualidadesDokument35 SeitenUnidad I - Interés Simple, Interés Compuesto y AnualidadesAbdel Fedor Aliaga VillalobosNoch keine Bewertungen

- Situacion y Perspectivas de La Economia Mundial.Dokument5 SeitenSituacion y Perspectivas de La Economia Mundial.BEATRIZ ARCOS JIMENEZNoch keine Bewertungen

- Guía #2 Área Técnica 8° - 2021 CajibíoDokument17 SeitenGuía #2 Área Técnica 8° - 2021 Cajibíopatricia guacheta quinaNoch keine Bewertungen

- Monthly Statement 1Dokument2 SeitenMonthly Statement 1Grethy Mabel Gonzales LomasNoch keine Bewertungen

- 04-Tarjeta Grupar Sa C - Mansilla GuillermoDokument23 Seiten04-Tarjeta Grupar Sa C - Mansilla GuillermoNestor Alejandro HillarNoch keine Bewertungen

- Clase 1 If 1 Agosto 2021Dokument64 SeitenClase 1 If 1 Agosto 2021Enrique Ceteris ParibusNoch keine Bewertungen