Das könnte Ihnen auch gefallen

- Ficha Tecnica Vitamina CDokument3 SeitenFicha Tecnica Vitamina CDiana ReyNoch keine Bewertungen

- Sample 0115 Administracion Avanzada de GnulinuxDokument6 SeitenSample 0115 Administracion Avanzada de GnulinuxIván García PazNoch keine Bewertungen

- Determinaciones de fluoruro en aguaDokument4 SeitenDeterminaciones de fluoruro en aguaSOFIA MELENDEZ RODRIGUEZNoch keine Bewertungen

- Informe #19600Dokument59 SeitenInforme #19600Victoria DetailsNoch keine Bewertungen

- Informe de Investigacion EstresDokument43 SeitenInforme de Investigacion EstresAlexander TomeNoch keine Bewertungen

- Cloruro de PotasioDokument6 SeitenCloruro de PotasioJuan Esteban Garcia FernandezNoch keine Bewertungen

- Resumen - Diferencias Entre Conflicto Interpersonal y El InternacionalDokument2 SeitenResumen - Diferencias Entre Conflicto Interpersonal y El InternacionalLuana Sousa de LimaNoch keine Bewertungen

- Informe PsicológicoDokument2 SeitenInforme PsicológicoMomita AlitaNoch keine Bewertungen

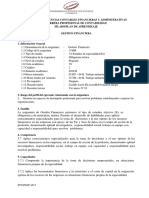

- Gestion FinancieraDokument16 SeitenGestion FinancieraGloria GRNoch keine Bewertungen

- Sistema de Prácticas en La Formación Docente. - 2Dokument84 SeitenSistema de Prácticas en La Formación Docente. - 2D E L A I N ENoch keine Bewertungen

- Actividad 8, Avance 2.Dokument10 SeitenActividad 8, Avance 2.JuanCarlosRodriguezNoch keine Bewertungen

- NDG Linux Essentials 8Dokument10 SeitenNDG Linux Essentials 8Luis GRNoch keine Bewertungen

- Catalogo Restaurantes 2020Dokument13 SeitenCatalogo Restaurantes 2020Marley Corrales GarcíaNoch keine Bewertungen

- Descarga de Torta de Lodos A Tolva de CamiónDokument3 SeitenDescarga de Torta de Lodos A Tolva de CamiónVictor AntonioNoch keine Bewertungen

- Constitucionalismo Ecològico AndinoDokument12 SeitenConstitucionalismo Ecològico AndinoLUCERO ALEXANDRA TIRADO MACHUCANoch keine Bewertungen

- Empresas familiares: cuatro aspectos clave para el éxitoDokument4 SeitenEmpresas familiares: cuatro aspectos clave para el éxitotatianaNoch keine Bewertungen

- Geología y Génesis de Los Andes ColombianosDokument85 SeitenGeología y Génesis de Los Andes ColombianosAngie Mile BelloNoch keine Bewertungen

- Metodologia Scrum EntregablesDokument5 SeitenMetodologia Scrum Entregableseliasgoltie14Noch keine Bewertungen

- CONTROL DE CALIDAD PARA LA ELABORACIÓN DEL CHORIZO PARRILLERODokument36 SeitenCONTROL DE CALIDAD PARA LA ELABORACIÓN DEL CHORIZO PARRILLEROKarenRojasEspinozaNoch keine Bewertungen

- Programa de PML Ceramica Coboce Final 1Dokument53 SeitenPrograma de PML Ceramica Coboce Final 1Henry Arias SolizNoch keine Bewertungen

- Ing. Jesus Walter Soria Choque Proyecto de FactibilidadDokument185 SeitenIng. Jesus Walter Soria Choque Proyecto de FactibilidadSheny CocaricoNoch keine Bewertungen

- Shell Morlina s2 B 150Dokument3 SeitenShell Morlina s2 B 150edelw04Noch keine Bewertungen

- A15.06.11 Equipo de Emergencia para AmarizajeDokument6 SeitenA15.06.11 Equipo de Emergencia para AmarizajeMiguel AngelNoch keine Bewertungen

- Labores MinerasDokument31 SeitenLabores MinerasIvanBenavidesNoch keine Bewertungen

- Visita Vistalegre FolletoDokument8 SeitenVisita Vistalegre FolletoPaco Jones GonzalezNoch keine Bewertungen

- Proyecto Final Metodos CuantitativosDokument19 SeitenProyecto Final Metodos Cuantitativosnilvia ehernandezNoch keine Bewertungen

- Modulo 2-02 Nov - Ley 30364Dokument139 SeitenModulo 2-02 Nov - Ley 30364Kliver Jefferson Criollo CornejoNoch keine Bewertungen

- Las Cuatro Contratendencia de GuatemalaDokument2 SeitenLas Cuatro Contratendencia de GuatemalaLopez Dany0% (1)

- CULTIVO DE TARWI OkDokument12 SeitenCULTIVO DE TARWI Okrosa100% (1)

- Realidad NacionalDokument48 SeitenRealidad NacionalYovana Mendoza MoralesNoch keine Bewertungen