Das könnte Ihnen auch gefallen

- Ley de Administracion Financiera Hasta 17Dokument26 SeitenLey de Administracion Financiera Hasta 17LissethValenciaMedinaNoch keine Bewertungen

- D3 - Indicadores de Gestion RHDokument12 SeitenD3 - Indicadores de Gestion RHClariziTa Rakel AraSánNoch keine Bewertungen

- (010101) Ley 1178 Nivel Superior (Texto)Dokument61 Seiten(010101) Ley 1178 Nivel Superior (Texto)Syl VaNoch keine Bewertungen

- PROGRAMA ..Auditoria GubernamentalDokument6 SeitenPROGRAMA ..Auditoria GubernamentalClariziTa Rakel AraSán100% (7)

- Contratación PúblicaDokument152 SeitenContratación Públicayoselyn bustillos100% (1)

- Control GubernamentalDokument37 SeitenControl GubernamentalNataly Valladares Zacarias100% (1)

- Funciones e Importancia Del Sistema Nacional de ControlDokument39 SeitenFunciones e Importancia Del Sistema Nacional de ControlPercynho CB100% (1)

- Examen de La CuentaDokument4 SeitenExamen de La CuentaNorelys Andara100% (2)

- Sistema Administrativo de Presupuesto PúblicoDokument41 SeitenSistema Administrativo de Presupuesto PúblicoRoberto Ordaya100% (5)

- Oficio, Plan y Programa de Auditoria de Cumplimiento M.D. Echarate Luis Alberto Sanchez Mamani PDFDokument17 SeitenOficio, Plan y Programa de Auditoria de Cumplimiento M.D. Echarate Luis Alberto Sanchez Mamani PDFLuis SanchezNoch keine Bewertungen

- Modelo de Examen Especial y Memorandum de ToDokument19 SeitenModelo de Examen Especial y Memorandum de ToClariziTa Rakel AraSánNoch keine Bewertungen

- D4 - Resumen de Observaciones Del Área de PersonalDokument2 SeitenD4 - Resumen de Observaciones Del Área de PersonalClariziTa Rakel AraSánNoch keine Bewertungen

- C4 - Resumen de Observaciones Del Área de ComprasDokument1 SeiteC4 - Resumen de Observaciones Del Área de ComprasClariziTa Rakel AraSánNoch keine Bewertungen

- C2 - Análisis SOX Del Área de ComprasDokument3 SeitenC2 - Análisis SOX Del Área de ComprasClariziTa Rakel AraSánNoch keine Bewertungen

- B4 - Hoja de Observaciones FinanzasDokument2 SeitenB4 - Hoja de Observaciones FinanzasClariziTa Rakel AraSánNoch keine Bewertungen

- Informe de Auditoría - FINALDokument8 SeitenInforme de Auditoría - FINALClariziTa Rakel AraSánNoch keine Bewertungen

- 6 - Cronogramas de ActividadesDokument2 Seiten6 - Cronogramas de ActividadesClariziTa Rakel AraSánNoch keine Bewertungen

- A2 - Análisis SOX Del Área de VentasDokument2 SeitenA2 - Análisis SOX Del Área de VentasClariziTa Rakel AraSánNoch keine Bewertungen

- 1.1 - Planilla de Decisiones PreliminaresDokument4 Seiten1.1 - Planilla de Decisiones PreliminaresClariziTa Rakel AraSánNoch keine Bewertungen

- A4 - Resumen de Observaciones Del Área de VentasDokument2 SeitenA4 - Resumen de Observaciones Del Área de VentasClariziTa Rakel AraSánNoch keine Bewertungen

- 5 - Evaluación de Control Interno-SOXDokument10 Seiten5 - Evaluación de Control Interno-SOXClariziTa Rakel AraSán100% (1)

- 2.1 - Programa de Auditoría Fase de Revisión PreliminarDokument12 Seiten2.1 - Programa de Auditoría Fase de Revisión PreliminarClariziTa Rakel AraSán100% (1)

- 5.1 - Hoja de Observaciones PreliminaresDokument2 Seiten5.1 - Hoja de Observaciones PreliminaresClariziTa Rakel AraSánNoch keine Bewertungen

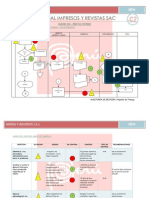

- Enunciado Impresos y Revistas SACDokument23 SeitenEnunciado Impresos y Revistas SACClariziTa Rakel AraSánNoch keine Bewertungen

- Directiva #008-2018-CG/GTN Transferencia de La Gestión Administrativa de Los Gobiernos Regionales y Gobiernos LocalesDokument44 SeitenDirectiva #008-2018-CG/GTN Transferencia de La Gestión Administrativa de Los Gobiernos Regionales y Gobiernos LocalesFidel Francisco Quispe Hinostroza100% (6)

- Poder Público NacionalDokument8 SeitenPoder Público NacionalyadetzyNoch keine Bewertungen

- Ley #31358Dokument2 SeitenLey #31358Melissa CosmópolisNoch keine Bewertungen

- Jerarquía de LeyesDokument8 SeitenJerarquía de LeyesOrlando Chandía OchoaNoch keine Bewertungen

- Estatuto Social IVMP ChanchamayoDokument11 SeitenEstatuto Social IVMP Chanchamayojoselav04Noch keine Bewertungen

- Investigacion MoraDokument49 SeitenInvestigacion MoraMoraima RengifoNoch keine Bewertungen

- Manual de Puestos3753-2016 27-04-2016 Ext-Min 1Dokument769 SeitenManual de Puestos3753-2016 27-04-2016 Ext-Min 1moi nojNoch keine Bewertungen

- LEY No.97 de 1998Dokument16 SeitenLEY No.97 de 1998winmortalisNoch keine Bewertungen

- Los Servicios de Control y Servicio RelacionadosDokument13 SeitenLos Servicios de Control y Servicio RelacionadosJesusNoch keine Bewertungen

- Ley No.8292 - Ley General de Control InternoDokument30 SeitenLey No.8292 - Ley General de Control InternoraulsancheNoch keine Bewertungen

- Control Interno Primera ParteDokument21 SeitenControl Interno Primera ParteFrank Ponciano LaurencioNoch keine Bewertungen

- 11-12 y 13Dokument52 Seiten11-12 y 13Jaime AguilarNoch keine Bewertungen

- Archivo Permanente - Caja ArequipaDokument104 SeitenArchivo Permanente - Caja ArequipaMilena López Alférez100% (2)

- Estructura Tributaria ChilenaDokument25 SeitenEstructura Tributaria ChilenarhbestudioNoch keine Bewertungen

- El Control Interno en La Gestión de Tesorería de La Municipalidad Provincial de PunoDokument4 SeitenEl Control Interno en La Gestión de Tesorería de La Municipalidad Provincial de PunoDanny CanazaNoch keine Bewertungen

- 5 Organización Del Estado Colombiano y Formas Organizativas Del Estado A Nivel Territorial Pto ConcordiaDokument6 Seiten5 Organización Del Estado Colombiano y Formas Organizativas Del Estado A Nivel Territorial Pto ConcordiaErika Parra GuzmanNoch keine Bewertungen

- Como Prevenir La CorrupciónDokument5 SeitenComo Prevenir La CorrupciónwalterNoch keine Bewertungen

- Examen Cta Sunai 20-04-2015Dokument54 SeitenExamen Cta Sunai 20-04-2015lorenaNoch keine Bewertungen

- RC 489 2017 CG PDFDokument67 SeitenRC 489 2017 CG PDFwilliamNoch keine Bewertungen

- Ley 2195 de 2022Dokument35 SeitenLey 2195 de 2022Antonio OtazúNoch keine Bewertungen

- Mag Parte I - Criterios Basicos-1 PDFDokument164 SeitenMag Parte I - Criterios Basicos-1 PDFAracely MarchenaNoch keine Bewertungen

- Control Gestión PúblicaDokument19 SeitenControl Gestión PúblicaWilmar Alfredo Pacheco NiñoNoch keine Bewertungen