Das könnte Ihnen auch gefallen

- Demonstrações Consolidadas IFRS (Português e Inglês)Dokument248 SeitenDemonstrações Consolidadas IFRS (Português e Inglês)Ricardo RibeiroNoch keine Bewertungen

- Delloite-Guia Demonstracoes Financeiras2010Dokument88 SeitenDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoNoch keine Bewertungen

- Aula7 PercepcaovisualDokument51 SeitenAula7 PercepcaovisualRicardo RibeiroNoch keine Bewertungen

- DF Cedae 2014Dokument339 SeitenDF Cedae 2014Ricardo RibeiroNoch keine Bewertungen

- AUDITORIA - ResumoDokument3 SeitenAUDITORIA - ResumoRicardo RibeiroNoch keine Bewertungen

- Aula0 ADM GERAL SPPREV 36790 PDFDokument21 SeitenAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesNoch keine Bewertungen

- CPC21 Demonstrações IntermediariasDokument31 SeitenCPC21 Demonstrações IntermediariasRicardo RibeiroNoch keine Bewertungen

- Aula1 PericiaDokument20 SeitenAula1 PericiaRicardo RibeiroNoch keine Bewertungen

- Aula05 Pericia Como ProvaDokument7 SeitenAula05 Pericia Como ProvaRicardo RibeiroNoch keine Bewertungen

- Investimento e PoupancaDokument2 SeitenInvestimento e PoupancaRicardo RibeiroNoch keine Bewertungen

- Caderno de Exercicios Contab IIDokument53 SeitenCaderno de Exercicios Contab IIRicardo RibeiroNoch keine Bewertungen

- Superavaliação Ou Subavaliação de Ativos e PassivosDokument5 SeitenSuperavaliação Ou Subavaliação de Ativos e PassivosRicardo Ribeiro0% (1)

- Aula 02Dokument5 SeitenAula 02Turma Peixoto de CastroNoch keine Bewertungen

- Resumo Obrigações Contratada IN 971 - 09Dokument11 SeitenResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroNoch keine Bewertungen

- Peric Iacon Tab Il 2012Dokument36 SeitenPeric Iacon Tab Il 2012Tainan MoreiraNoch keine Bewertungen

- Resumo Obrigações Contratada IN 971 - 09Dokument8 SeitenResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroNoch keine Bewertungen

- Cafazseguros2005 Exer3Dokument14 SeitenCafazseguros2005 Exer3Ricardo RibeiroNoch keine Bewertungen

- A Diferença Entre CAPEX e OPEXDokument3 SeitenA Diferença Entre CAPEX e OPEXRicardo RibeiroNoch keine Bewertungen

- Manual de Orientacao Do Esocial - Versao 1.0Dokument207 SeitenManual de Orientacao Do Esocial - Versao 1.0Ricardo RibeiroNoch keine Bewertungen

- Tabela de Contribuição MensalDokument1 SeiteTabela de Contribuição MensalRicardo RibeiroNoch keine Bewertungen

- Slide Palestra Ativo Imobilizado RedesignDokument19 SeitenSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroNoch keine Bewertungen

- Impostos FederaisDokument24 SeitenImpostos FederaisRicardo RibeiroNoch keine Bewertungen

- Simples Nacional RoteiroDokument5 SeitenSimples Nacional RoteiroRicardo RibeiroNoch keine Bewertungen

- Aren2008316 2Dokument69 SeitenAren2008316 2joaquim789Noch keine Bewertungen

- SimplesDokument13 SeitenSimplesRicardo RibeiroNoch keine Bewertungen

- 251Dokument15 Seiten251henriquelfariaNoch keine Bewertungen

- Analise Economica e Financeira Das EmpresasDokument46 SeitenAnalise Economica e Financeira Das EmpresasRicardo RibeiroNoch keine Bewertungen

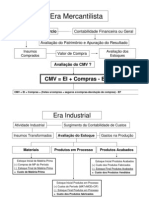

- CmveicomprasDokument13 SeitenCmveicomprasRicardo RibeiroNoch keine Bewertungen

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDokument146 SeitenA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroNoch keine Bewertungen

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDokument13 SeitenA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroNoch keine Bewertungen

- Mapa Geológico Do Estado de São PauloDokument195 SeitenMapa Geológico Do Estado de São PauloMatheus Morais MinatelNoch keine Bewertungen

- Plano de Aula de Sistemas de Comunicações Digitais 2018.2 PDFDokument3 SeitenPlano de Aula de Sistemas de Comunicações Digitais 2018.2 PDFyohfonseca88Noch keine Bewertungen

- Catalogo Dist 2008Dokument52 SeitenCatalogo Dist 2008jose rochaNoch keine Bewertungen

- CPR o Que Muda em 2021?Dokument3 SeitenCPR o Que Muda em 2021?Karoline MeloNoch keine Bewertungen

- Prova - OPERADOR DE RETROESCAVADEIRADokument8 SeitenProva - OPERADOR DE RETROESCAVADEIRAluziaquintella6642Noch keine Bewertungen

- 7 AnoDokument3 Seiten7 AnoJuliana ModestoNoch keine Bewertungen

- Prova Gota de Leite AraraquaraDokument12 SeitenProva Gota de Leite AraraquaraMariaClaradeFreitasNoch keine Bewertungen

- Aula 5. Cálculo Necessidades Energéticas PDFDokument32 SeitenAula 5. Cálculo Necessidades Energéticas PDFLuis CláudioNoch keine Bewertungen

- Necessaire Meia LuaDokument4 SeitenNecessaire Meia LuaFernanda Paz BritoNoch keine Bewertungen

- Dentes Do Siso Incluso e Semi InclusoDokument6 SeitenDentes Do Siso Incluso e Semi InclusoMarcos ZopelariNoch keine Bewertungen

- 7 PrebosteejuizDokument5 Seiten7 PrebosteejuizFrancisco LimaNoch keine Bewertungen

- TEXTO PARA REFLEXÃO Bons Pais Corrigem Erros Pais Brilhantes Ensinam A PensarDokument3 SeitenTEXTO PARA REFLEXÃO Bons Pais Corrigem Erros Pais Brilhantes Ensinam A PensarAparecida De Fatima Gomes MacaubasNoch keine Bewertungen

- NR-6 - EpiDokument3 SeitenNR-6 - EpiAngelica SilvaNoch keine Bewertungen

- Check List - NR 12 - Maquinas e EquipamentosDokument2 SeitenCheck List - NR 12 - Maquinas e EquipamentosVanessa DuarteNoch keine Bewertungen

- Catalogo Acos SandvikDokument24 SeitenCatalogo Acos SandvikGabriel MesquitaNoch keine Bewertungen

- Anais DoI Encontro de Arte-Educadores - A Arte-Educação Nos Institutos Federais BrasileirosDokument285 SeitenAnais DoI Encontro de Arte-Educadores - A Arte-Educação Nos Institutos Federais BrasileirosVicaNoch keine Bewertungen

- SALMO 150 Pr. ELISEU MARTINSDokument3 SeitenSALMO 150 Pr. ELISEU MARTINSEliseu Martins100% (1)

- Artigo - PsicopedagogiaDokument19 SeitenArtigo - PsicopedagogiakarizapvNoch keine Bewertungen

- Traco Micro Faixa Iii CSR - São LuisDokument7 SeitenTraco Micro Faixa Iii CSR - São LuisEuzirChagasNoch keine Bewertungen

- Relatório de GeologiaDokument2 SeitenRelatório de Geologialeooopassos9Noch keine Bewertungen

- Paul Hindemith - Treinamento Elementar para Musicos PDFDokument241 SeitenPaul Hindemith - Treinamento Elementar para Musicos PDFFer Volpin100% (6)

- Tabela Periódica Dos Transtornos EmocionaisDokument158 SeitenTabela Periódica Dos Transtornos EmocionaisHudson Costa100% (3)

- A Ciencia de Ficar Rico - Wallace D - Resumo PDFDokument6 SeitenA Ciencia de Ficar Rico - Wallace D - Resumo PDFFree Teste0% (1)

- Jaqueline Lima Santos - A Produção Intelectual Das Mulheres Negras e o Epistemicídio PDFDokument7 SeitenJaqueline Lima Santos - A Produção Intelectual Das Mulheres Negras e o Epistemicídio PDFRaízza RodriguezNoch keine Bewertungen

- Passo A Passo para Aplicação Do Teste Janela de JohariDokument8 SeitenPasso A Passo para Aplicação Do Teste Janela de JohariTHAINÁ100% (5)

- Livro Gestão de Projetos - Conhecendo Os Grupos de ProcessoDokument76 SeitenLivro Gestão de Projetos - Conhecendo Os Grupos de ProcessoSilvio AntonioNoch keine Bewertungen

- A Biodisponibilidade de Nutrientes Nos AlimentosDokument6 SeitenA Biodisponibilidade de Nutrientes Nos AlimentosKelyane PortelaNoch keine Bewertungen

- A Comunicação Oral Na Sala de Aula PDFDokument128 SeitenA Comunicação Oral Na Sala de Aula PDFBruno Filipe PiresNoch keine Bewertungen

- Declaração Consentimento - RGPDDokument1 SeiteDeclaração Consentimento - RGPDJoana RochaNoch keine Bewertungen