Beruflich Dokumente

Kultur Dokumente

Exoticas Parte - 1

Hochgeladen von

vioextra1706Originaltitel

Copyright

Verfügbare Formate

Dieses Dokument teilen

Dokument teilen oder einbetten

Stufen Sie dieses Dokument als nützlich ein?

Sind diese Inhalte unangemessen?

Dieses Dokument meldenCopyright:

Verfügbare Formate

Exoticas Parte - 1

Hochgeladen von

vioextra1706Copyright:

Verfügbare Formate

Modelos de Valoracin de Opciones

Parte 1

Prof. Dr. Prosper Lamothe Fernndez

Jorge Otero Rodrguez

Modelos de Valoracin de Opciones 2

Contenidos

Introduccin

Lmites de valoracin

Black Scholes

Opciones reales: extensiones del modelo de Black Scholes

Opciones sobre tipos de inters

rboles binomiales

Simulacin de Montecarlo: opciones europeas y exticas

Notas finales

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 3

Opciones: definicin y tipologa

Una opcin de compra o call (venta o put) es un contrato que otorga a su titular el

derecho a comprar (vender) un activo subyacente a un precio determinado (conocido

como precio de ejercicio o strike), en una fecha futura establecida, a cambio del pago de

una prima

Respecto al activo subyacente, la opcin puede ser

Financiera: s el activo subyacente es un activo financiero, como una accin.

Real: s el activo subyacente es un activo real, como un proceso productivo

Respecto a la fecha de ejercicio, la opcin puede ser

Europea: la opcin nicamente puede ejercitarse en la fecha de vencimiento

Americana: la opcin puede ser ejercitada en cualquier momento desde su emisin

hasta su fecha de vencimiento

Bermuda: la opcin puede ser ejercitada en varias fechas establecidas desde su

emisin hasta su fecha de vencimiento. Es una opcin hbrida entre el tipo

americano y europeo

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 4

Prima de una opcin financiera

Las opciones son un activo/pasivo contingente, dado que su valor depende del valor

del activo subyacente que es funcin de ciertas contingencias

Valor de una opcin (P) = Valor intrnseco (VI) + Valor temporal o extrnseco (VE)

Valor intrnseco (VI): valor que tendra la opcin s se ejerce inmediatamente. As es

el mximo entre cero y el valor de la opcin en caso de ser ejercitada.

Opcin de compra: Mximo (Precio activo subyacente Precio ejercicio ; 0)

Opcin de venta: Mximo (Precio ejercicio - Precio activo subyacente ; 0)

Valor extrnseco (VE): valoracin que hace el mercado de las probabilidades de

beneficios con la opcin s el movimiento del precio del activo subyacente es

favorable. Componente probabilstico.

Valor intrnseco y contingencias

Flujo de caja s se ejerce inmediatamente > 0 In the money VE decreciente

Flujo de caja s se ejerce inmediatamente = 0 At the money VE es mximo

Flujo de caja s se ejerce inmediatamente < 0 Out of the money P = VE

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 5

Prima opcin = Valor intrnseco + Valor temporal

Call Europea sin reparto de dividendos

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

13.64

14.19

14.73

15.28

15.83

16.37

16.92

17.47

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

6.53 7.63 8.72 9.81 10.91 12.00 13.09 14.19 15.28 16.37 17.47

St

V

a

l

o

r

o

p

c

i

n

-

L

m

i

t

e

Valor opcin Valor intrnseco Valor temporal

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

6.53 7.08 7.63 8.17 8.72 9.27 9.81 10.36 10.91 11.45 12.00 12.55 13.09 13.64 14.19 14.73 15.28 15.83 16.37 16.92 17.47

St

V

a

l

o

r

o

p

c

i

n

-

L

m

i

t

e

Valor intrnseco Valor temporal

Modelos de Valoracin de Opciones 6

Cmo se efecta el pricing de una opcin?

Los mtodos de valoracin de opciones expresan cuantitativamente el valor del contrato

de opcin a travs de tres etapas

Definir el contrato, es decir, formalizar matemticamente los pagos asociados a

cada estado de la naturaleza

Por ejemplo, en el caso de una opcin de compra, el valor intrnseco es funcin del precio del

activo subyacente, siendo el pago asociado a cada estado de la naturaleza:

Mximo (Precio activo subyacente Precio ejercicio ; 0)

Conocer la dinmica generatriz del precio del activo subyacente, esto es, cmo

evoluciona, qu ley determinstica o probabilstica sigue, cul es su dinmica

estocstica. En el caso de las acciones negociadas en mercados financieramente

eficientes

Establecer un mtodo analtico o numrico que proporcione el valor esperado

monetario actualizado del contrato

(

|

|

.

|

\

|

~

|

.

|

\

|

T T;

2

N

S

S

Ln

2

t

T en generada continua compuesta ad Rentabilid

S

S

Ln

t

|

.

|

\

|

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 7

Mtodos de valoracin de opciones financieras

Mtodo de Black-Scholes (Fisher Black y Myron Scholes,1973)

Mtodo analtico exacto en tiempo continuo

Mtodo Binomial (Cox, Ross y Rubinstein, 1976)

Mtodo numrico en tiempo discreto mediante simulacin organizada a travs de

rboles binomiales.

Mtodo de Monte Carlo

Mtodo numrico en tiempo discreto mediante simulacin aleatoria.

Los modelos asumen que el precio de las acciones sigue un paseo aleatorio los

cambios proporcionales en el precio de las acciones en un perodo corto de tiempo se

distribuyen normalmente, lo que implica que, el precio de las acciones en cualquier

momento del futuro sigue una distribucin lognormal (Ln (S

t

/ S

t-1

) sigue una distribucin

normal).

Rentabilidad esperada : rentabilidad media anual obtenida a corto plazo

Volatilidad del precio de las acciones : medida de la incertidumbre sobre los

movimientos futuros del precio de las acciones

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 8

Genealoga de Opciones (I)

Productos de primera generacin: Opciones plain vanilla

Las posiciones bsicas que se pueden tomar con una opcin con sus

correspondientes perfiles de riesgo son:

Compra de una call Compra de una put

Riesgo: limitado al pago de la prima limitado al pago de la prima

Beneficio: potencial ilimitado precio de ejercicio

Expectativas: alcistas bajistas

Venta de una call Venta de una put

Riesgo: ilimitado precio de ejercicio

Beneficio: limitado a la prima limitado a la prima

Expectativas: moderadamente bajistas moderadamente alcistas

Productos de segunda generacin: Opciones sintticas

Su estructura esta formada por dos o ms contratos tradicionales (futuros/forward,

opciones y swaps), con el objetivo de reducir el precio o prima del instrumento

resultante a cambio de disminuir su potencial de beneficios.

Combinaciones forward / opciones: range forwards, break forwards, forward parciales.

Combinaciones de opciones: collars, cilindros, ratio spreads.

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 9

Productos de tercera generacin: Opciones exticas

Son propiamente las opciones exticas y suponen una modificacin de alguna o varias

de las caractersticas de las opciones estndar.

Existe una gran variedad de opciones exticas, que se incrementa cada da debido al

rpido proceso de la innovacin financiera que se est dando en los mercados

financieros.

Se podran clasificar segn las siguientes categoras:

Opciones compuestas

Opciones path-dependent o con memoria

Opciones con pay-off modificado

Opciones time-dependent

Opciones multivariantes

Genealoga de Opciones (II)

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 10

Opciones compuestas

Call sobre una call: su comprador adquiere el derecho a comprar una opcin call sobre un activo

subyacente.

Ccall = Max call (S, E1, o, r, q, T2) E2; 0`

Call sobre una put: el comprador adquiere el derecho a comprar una opcin put sobre un activo

subyacente.

Cput = Max put (S, E1, o, r, q, T2) E2; 0`

Put sobre una call: el comprador adquiere el derecho a vender una opcin call sobre un activo

subyacente.

Pcall = Max E2 call (S, E1, o, r, q, T2); 0`

Put sobre una put: el comprador adquiere el derecho a vender una opcin put sobre un activo

subyacente

Pput = Max E2 put (S, E1, o, r, q, T2); 0`

Opciones compuestas: Son aquellas opciones cuyo subyacente es otro contrato

de opcin. Se pueden clasificar en:

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 11

Opciones exticas: opciones path dependent (I)

Dependientes de limite / extremo: tienen una dependencia especifica del valor mximo o mnimo

alcanzado por el activo subyacente durante la vida de la opcin ya sea a efectos del calculo de su

pay-off, de la determinacin del precio de ejercicio o, por ejemplo, por la existencia de mecanismos de

activacin o desactivacin de la opcin.

Opciones barrera: estndar, con barrera parcial, con barrera mltiple, con barrera exgena, ...

Opciones lookback: con precio de ejercicio fijo o flotante

Opciones ladder:

CT= Max. (ST-E), Max. (LA-E), 0`

PT= Max (E-ST), Max (E-LA), 0`

Opciones Cliquet

Son aquellas opciones cuyo valor intrnseco al vencimiento no solo depende del

valor del activo subyacente al vencimiento, sino tambin de la evolucin

particular que haya seguido el precio del activo a lo largo de la vida de la opcin.

Se pueden clasificar en:

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 12

Opciones exticas: opciones path dependent (II)

Asiticas: dependen directamente de la evolucin del activo subyacente durante la vida de la opcin,

ya que el precio utilizado para su liquidacin o el propio precio de ejercicio se obtienen como una

media (aritmtica, geomtrica) del precio del subyacente que se calcula en base a una frecuencia

predeterminada (diaria, semanal, mensual, etc.)

De tipo de cambio medio o con strike fijo (asiticas)

CT= Max 0, S E` / PT= Max 0, E S`

De media ponderada

Con precio de ejercicio medio

De media aritmtica

De media geomtrica

Opciones apalancadas o Leveraged: su valor intrnseco a vencimiento viene dado por una funcin

polinomial o potencial, de forma que ofrecen un mayor nivel de apalancamiento.

Opciones polinomiales

Opciones potenciales

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 13

Opciones condicionales o con pay-off modificado

Son opciones cuyo pay-off final, a diferencia del perfil continuo del pay-off de una opcin estndar

(cero o la diferencia respecto al strike), es de naturaleza discontinua, es decir, pagan cero o una

cantidad prefijada (que puede ser variable) si expiran in-the-money.

Digitales o binarias: proporcionan al inversor un pay-off predeterminado solo si al vencimiento la

opcin expira in-the-money.

Cash-or-nothing

CT: 0 si S s E y K si S > E

PT: 0 si S > E y K si E > S

Asset-or-nothing

CT: 0 si S s E y S si S > E

PT: 0 si S > E y S si E > S

Binary gap

Cash or nothing call (put) sobre dos activos

Cash or nothing up-down (down-up) sobre dos activos

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 14

Opciones exticas: Opciones time-dependent

Opciones Bermuda: son un hbrido entre opciones europeas y americanas en las que el

ejercicio anticipado es posible pero solo en una serie predeterminada de fechas.

Opciones Chooser: opciones as-you-like-it, permiten al comprador decidir en una fecha futura si

quiere que su opcin sea una CALL o una PUT estndar:

Opciones Chooser simples

Opciones Chooser complejas

Forward start options: opciones de tipo europeo por las que se paga la prima en el momento de

su contratacin pero que solo comienzan a estar vigentes a partir de una fecha futura.

Opciones con vencimiento extensible

Todas las opciones dependen directamente del factor tiempo. Por este tipo de opciones se

designan aquellas que poseen una estructura especial de fechas de ejercicio o aquellas en

las que el tenedor tiene el derecho de, con el transcurso del tiempo, fijar alguna caracterstica

de la opcin o el valor intrnseco acumulado hasta entonces. Se pueden clasificar en:

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 15

Opciones exticas: opciones sobre varios subyacentes

Opciones basket o cesta: el pay-off de la opcin es funcin del comportamiento agregado de una serie

de activos que conforman, con unos pesos determinados, una cesta. Efecto diversificacin:

CT = Max 0, i E( w i x Sni ) - E`

PT = Max 0, E i E( w i x Sni )`

Opciones Rainbow (n colores): el pay-off de la opcin se determina a partir de la relacin al vencimiento

de mltiples (n) activos.

Opciones sobre dos activos intercambiables, u opciones exchange

Opciones que entregan el mejor de dos activos

Opciones que entregan el peor de dos activos

Opciones que entregan el mejor de dos activos o dinero

Opciones sobre el mejor de dos activos: valor a vencimiento

Opciones sobre el peor de dos activos

Opciones best/worst performer (de n activos): estas opciones pagan el mximo o el mnimo de varios

activos.

Opciones ligadas al tipo de cambio: dependen explcitamente de un solo activo, pero en las que

interviene el tipo de cambio, por lo que su valoracin se ve afectada por movimientos tanto del activo

subyacente como del tipo de cambio. Son conocidas como quantos (quantiy-adjusted options)

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 16

Introduccin

A travs del arbitraje se pueden obtener unos lmites mnimos, que an no siendo en s

mismos la prima de la opcin, son una referencia de valoracin.

Los lmites se pueden obtener para:

Tipo de opcin: Call - Put.

Tipo de opcin (ejercicio): europea - americana.

Tipo de activo subyacente: sin reparto de dividendos - con reparto de dividendos -

divisas.

Programa: Opciones_limites.xls.

Ubicacin:

Hoja Call Eur sin Dividendos: lmite inferior para una Call Europea sobre un activo

subyacente que no distribuye dividendos

Hoja Put Eur sin Dividendos: lmite inferior para una Put Europea sobre un activo

subyacente que no distribuye dividendos

Hoja Call Eur Dividendos: lmite inferior para una Call Europea sobre un activo

subyacente que distribuye dividendos en tasa continua

Hoja Put Eur Dividendos: lmite inferior para una Put Europea sobre un activo

subyacente que distribuye dividendos en tasa continua

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 17

Aplicacin

Objetivo: aplicacin de lmites de

valoracin, valor temporal e

intrnseco.

Programa:

Opciones_limites.xls.

Variables a suministrar.

Precio del activo subyacente.

Precio de ejercicio.

Fecha de valoracin.

Fecha de vencimiento.

Volatilidad subyacente.

Tasa de descuento

(rentabilidad de deuda tesoro).

Tasa de dividendos.

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Opciones Financieras

Valor intrnseco y temporal - Lmites de valoracin

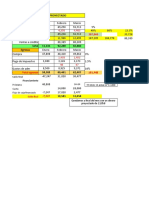

Precio accin 12.00 1200 Call Put

Precio de ejercicio 11.85 1185 Black Scholes 1.39 0.83

Tipo de inters anual 3.500% 3500 Black Scholes dividendos 1.31 0.87

Volatilidad 23.25% 2325 Binomial - Americanas 1.39 0.87

Tasa de dividendos 1.000% 1000

N iteraciones (binomial) 31 31 S+P VA(X)+C

Tiempo al vto. (aos) 1 1000 Black Scholes 12.83 12.83

(das) 365 Black Scholes dividendos 12.75 12.75

Tipo de inters continuo 3.440%

Put Europea sin dividendos

13.64

14.19

14.73

15.28

15.83

16.37

16.92

17.47

Paridad Put Call

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

6.53 7.63 8.72 9.81 10.91 12.00 13.09 14.19 15.28 16.37 17.47

St

V

a

l

o

r

o

p

c

i

n

-

L

m

i

t

e

Limite inferior Valor opcin Valor intrnseco Valor temporal

0.0

1.0

2.0

3.0

4.0

5.0

6.0

6.53 7.08 7.63 8.17 8.72 9.27 9.81 10.36 10.91 11.45 12.00 12.55 13.09 13.64 14.19 14.73 15.28 15.83 16.37 16.92 17.47

St

V

a

l

o

r

o

p

c

i

n

-

L

m

i

t

e

Valor intrnseco Valor temporal

Modelos de Valoracin de Opciones 18

Arbitraje

Objetivo: existen cuatro mdulos de

arbitraje que determinan la estrategia a

adoptar en caso de que la prima de la

opcin no respete el lmite de valoracin.

Programa:

Opciones_limites.xls.

Variables a suministrar.

Precio del activo subyacente.

Precio de ejercicio.

Fecha de valoracin.

Fecha de vencimiento.

Volatilidad subyacente.

Tasa de descuento (rentabilidad

de deuda tesoro).

Tasa de dividendos continua.

Anlisis:

Perfil de resultados.

Sensibilidad de la opcin ante

variaciones del activo subyacente

(delta).

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Opciones Financieras

Lmites de valoracin

Precio accin 20.00 2000

Precio de ejercicio 18.00 1800

Tipo de inters anual 10.000% 10000

Volatilidad 30.15% 3015

Tiempo al vto. (aos) 1 1000

(das) 365

Tipo de inters continuo 9.531%

Mnimo terico Call Europea sin dividendos

Mnimo terico Call Europea 3.7129

Precio observado de la call 2.0000

Se puede arbitrar

Estrategia

Cash Flow Al final del perodo

S St es

mayor que

18 p.ej 22,5

S St es

menor que

18 p.ej 13,5

Comprar la opcin Call -2 St 22.50 13.50

Vender la accin 20 Resultado Call 4.50 0.00

Cash Flow neto 18 Resultado en subyacente +/- prima -2.61 6.50

Inversin del CF 19.89307653 Resultado total 1.89 6.50

Modelos de Valoracin de Opciones 19

Alternativamente al anlisis desarrollado, se pueden utilizar las siguientes funciones:

Funciones VBA

Descripcin

Propiedades_Opciones

Funcin

LimiteInferior_Call_futuros(F , K , t , r )

LimiteInferior_Put_futuros(F , K , t , r )

LimiteInferior_Call_Eur(S , K , t , r )

LimiteInferior_Put_Eur(S , K , t , r )

LimiteInferior_Call_Ame(S , K )

LimiteInferior_Put_Ame(S , K )

PPC_valor_put(S , K , t , r , Prima_Call )

PPC_valor_call(S , K , t , r , Prima_Put )

PPC_DividendosTasa_valor_put(S , K , t , r , q , Prima_Call )

PPC_DividendosTasa_valor_call(S , K , t , r , q , Prima_Put )

PPC_Divisas_valor_put(S , K , t , r_local , r_extranjera , Prima_Call )

PPC_Divisas_valor_call(S , K , t , r_local , r_extranjera , Prima_Put )

PPC_DividendosCP_valor_put(S , K , t , r , VA_Div , Prima_Call )

PPC_DividendosCP_valor_call(S , K , t , r , VA_Div , Prima_Put )

Dist_Lognormal_LnSt_media(S , t , v , rent_esperada )

Dist_Lognormal_St_esperanza(S , t , rent_esperada )

Varianza del Precio - Distribucin Lognormal

Desviacin Tpica del Ln(Precio) - Distribucin Lognormal

Intervalo de confianza. Lmite inferior para en Ln(St) - Media del

Ln(Precio) - Distribucin Lognormal

Intervalo de confianza. Lmite superior para en Ln(St) - Distribucin

Lognormal

Dist_Lognormal_St_varianza(S , t , v , rent_esperada )

Dist_Lognormal_LnSt_desvstand(v , t )

Dist_Lognormal_LnSt_LimInfer(S , t , v , rent_esperada , Niv_Confianza )

Dist_Lognormal_LnSt_LimSuper(S , t , v , rent_esperada , Niv_Confianza )

Valor mnimo para la prima de un Call en Futuros

Valor mnimo para la prima de un Put en Futuros

Valor mnimo para la prima de un Call Europea

Valor mnimo para la prima de un Put Europea

Valor mnimo para la prima de un Call Americana

Valor mnimo para la prima de un Put Americana

Prima de un Put de un activo subyacente que no reparte dividendos

Prima de un Call de un activo subyacente que no reparte

Prima de un Put de un activo subyacente que reparte dividendos en

Prima de un Call de un activo subyacente que reparte dividendos

Prima de un Put de una divisa obtenida por la paridad put-call

Prima de un Call de una divisa obtenida por la paridad put-call

Prima de un Put de un activo subyacente que reparte dividendos

modelo CP obtenida por la paridad put-call

Prima de un Call de un activo subyacente que reparte dividendos

modelo CP obtenida por la paridad put-call

Media del Ln(Precio) - Distribucin Lognormal

Esperanza del Precio - Distribucin Lognormal

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 20

Introduccin

En 1973 Fisher Black y Myron Scholes contribuyeron de manera decisiva al desarrollo de

la economa financiera al establecer las bases de la valoracin de opciones financieras

europeas.

Dada su importancia, se ha utilizado extensivamente sus resultados en diversas reas, a

saber:

Clculo de sensibilidades o griegas.

Estrategias con opciones: perfil de beneficios y sensibilidades.

Opciones reales.

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 21

Determinacin de la prima de opciones CALL y PUT

) N(d e X ) N(d S Call

2

T r

1

=

( ) ( )

T

T 2 r X S ln

d

2

1

+ +

=

( ) ( )

T d

T

T 2 r X S ln

d

1

2

2

=

+

=

( ) ( ) N(0,1) d Prob d N

1 1

s =

( ) ( ) N(0,1) d Prob d N

2 2

s =

( ) ( ) N(0,1) d - Prob d - N

1 1

s = ( ) ( ) N(0,1) d - Prob d - N

2 2

s =

) d N( S ) d N( e X Put

1 2

T r

=

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 22

Griegas

Los programas desarrollados son tres, a saber:

Black_Scholes_griegas.xls anlisis de sensibilidad para opciones europeas sin reparto de

dividendos.

Black_Scholes_griegas_dividendos.xls anlisis de sensibilidad para opciones europeas que

distribuyen dividendos.

Black_Scholes_griegas_divisas.xls anlisis de sensibilidad para divisas.

Los modelos contenidos en esta seccin de la OLC son de aplicacin a:

Tipo de opcin: Call - Put.

Tipo de opcin (ejercicio): europea.

Tipo de activo subyacente: sin reparto de dividendos - con reparto de dividendos - divisas.

Las hojas de clculo permiten:

Obtenerse un completo anlisis grfico en dos y tres dimensiones con tablas de sensibilidad para

los siguientes parmetros:

Prima de un Call, prima de un Put, delta Call, delta Put, gamma, Put,Rho Call, Rho Put, theta Call, theta Put,vega.

Utilizar las funciones de VBA integradas en la hoja de clculo en orden a la obtencin del valor de

la opcin, obviando el desarrollo del rbol, y pudiendo utilizar un mayor nmero de iteraciones.

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 23

Clculo de griegas (I)

oN(d

1

)/od

1

oN(d2)/od2

Ac Call Delta

Ap Put Delta

2

) (d

2

1

e

2

1

1 d

1) N(d

=

c

c

( )

2

T d

2

2

2

1

e

2

1

d

) N(d

=

c

c

0 N(d1)

S

Call

Delta Call > =

c

c

0 N(d1) 1

S

Put

Delta Put > =

c

c

Sensibilidad de la prima a las

variaciones del precio del

subyacente.

Probabilidad de que la opcin

sea ejercida.

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 24

Clculo de griegas (II)

Gamma

Vega

Call Rho

Put Rho

0

d

) N(d

T S

1

S

Put

S

Call

Gamma

1

1

2

2

2

2

>

c

c

=

c

c

=

c

c

0

d

) N(d

T S

Put

Call

Vega

1

1

>

c

c

=

c

c

=

c

c

Sensibilidad de la Delta a los

cambios del precio del

subyacente (delta de la delta).

Indica la velocidad de los

ajustes para posiciones de la

delta neutral.

Sensibilidad de la opcin a las

variaciones de la volatilidad

implcita negociada en el

mercado.

Su signo es positivo para las

compras de opciones y

negativo para las ventas de

opciones.

0 e ) N(d T K

r

Call

Rho Call

T r

2

> =

c

c

( ) 0 e ) N(d 1 T K

r

Put

Rho Put

T r

2

s =

c

c

Sensibilidad de la opcin a las

variaciones en el tipo de inters

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 25

Clculo de griegas (III)

u Call Theta

u Put Theta

u Call Theta diaria

u Put Theta diaria

0 ) N(d e K R

d

) N(d

T 2

S

T

Call

CallTheta

2

T r

1

1

> +

c

c

=

c

c

0

( ) 0 ) N(d 1 e K R

d

) N(d

T 2

S

T

Put

Theta Put

2

T r

1

1

s>

c

c

=

c

c

0

Sensibilidad de la

prima de la opcin al

paso del tiempo.

En general tiene valor

positivo, i.e, a mayor

plazo mayor prima.

365das

T

Call

Diaria Theta Call

|

.

|

\

|

c

c

0

365das

T

Put

Diaria Theta Put

|

.

|

\

|

c

c

0

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 26

MODELO DE BLACK SCHOLES

Anlisis de sensibilidad del parmetro Rho Call - POSICIN LARGA

Tipo de cambio spot 25.75 2575 Call Put Clculos intermedios

Tipo de cambio strike 26.50 2650 Prima 2.80585 3.221 d1 0.094

Tipo de inters anual local 3.250% 3250 Griegas d2 -0.204

Volatilidad 29.75% 2975 Delta 0.527 -0.453 N(d1) 0.537

Rentabilidad moneda extranjera 2.01% 201 Gamma 0.051 0.051 N(d2) 0.419

Tiempo al vto. (aos) 1 1000 Theta -1.568 -1.242 N(-d1) 0.463

(das) 365 Theta diaria -0.004 -0.003 N(-d2) 0.581

Tipo de inters continuo 3.198% Vega 0.100 0.100

S*exp(-r_ext*t)+P 28.4584 Rho 0.108 -0.149

VA(X)+C 28.458441 0

Se utilizar para graficar las griegas. Es independiente de graficar la prima de la opcin (lista desplegable)

Parmetro Rho Call: sensibilidad al tipo de cambio

-0.05

0.00

0.05

0.10

0.15

0.20

0.25

0 5 10 15 21 26 31 36 41

Tipo de cambio spot

CALL PUT

Griegas

Activo sin dividendos.

Activo subyacente So.

Precio de ejercicio.

Tipo de inters.

Tiempo al vencimiento.

Volatilidad anualizada.

Activo con dividendos.

Activo subyacente So.

Precio de ejercicio.

Tipo de inters.

Tiempo al vencimiento.

Volatilidad anualizada.

Tasa de dividendos.

Divisas.

Tipo de cambio spot.

Tipo de cambio strike.

Tipo de inters anual local.

Volatilidad.

Rentabilidad moneda extranjera.

Tiempo al vencimiento. (aos).

Variables a suministrar

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 27

Alternativamente al anlisis desarrollado en Black_Scholes_Griegas.xls, se pueden

utilizar las siguientes funciones:

Griegas Activos que no distribuyen dividendos

Descripcin

vol_implic_BS_put(S , K , t , r , PutBS ) Volatilidad implcita negociada en la prima de un Put

ThetaDiaria_BS_Put(S , K , t , r , v ) Sensibilidad de la prima de una opcin Put ante variaciones en el tiempo al vencimiento (en das)

vol_implic_BS_call(S , K , t , r , CallBS ) Volatilidad implcita negociada en la prima de un Call

Rho_BS_Put(S , K , t , r , v ) Sensibilidad de la prima de una opcin Put ante variaciones en el tipo de inters

ThetaDiaria_BS_Call(S , K , t , r , v ) Sensibilidad de la prima de una opcin Call ante variaciones en el tiempo al vencimiento (en das)

Vega_BS(S , K , t , r , v ) Sensibilidad de la prima de una opcin ante variaciones en la volatilidad del activo subyacente

Rho_BS_Call(S , K , t , r , v ) Sensibilidad de la prima de una opcin Call ante variaciones en el tipo de inters

Theta_BS_Call(S , K , t , r , v ) Sensibilidad de la prima de una opcin Call ante variaciones en el tiempo al vencimiento (en aos)

Theta_BS_Put(S , K , t , r , v ) Sensibilidad de la prima de una opcin Put ante variaciones en el tiempo al vencimiento (en aos)

Delta_BS_Put(S , K , t , r , v ) Sensibilidad de la prima de una opcin Put ante variaciones en el precio del activo subyacente (Delta)

Gamma_BS(S , K , t , r , v ) Sensibilidad de la Delta de la prima de una opcin ante variaciones en el precio del activo subyacente

dNd2_dd2(S , K , t , r , v )

Derivada parcial de la funcin de probabilidad acumulada para la variable normalizada estndar d2 respecto al

parmetro d2

Delta_BS_Call(S , K , t , r , v ) Sensibilidad de la prima de una opcin Call ante variaciones en el precio del activo subyacente (Delta)

BS_Put(S , K , t , r , v ) Prima de un Put por Black-Scholes

dNd1_dd1(S , K , t , r , v )

Derivada parcial de la funcin de probabilidad acumulada para la variable normalizada estndar d1 respecto al

parmetro d1

Nd_2(S , K , t , r , v ) Funcin de probabilidad acumulada para la variable normalizada estndar d2

BS_Call(S , K , t , r , v ) Prima de un Call por Black-Scholes

Funcin

Black_Scholes - Activo subyacente que no distribuye dividendos

d_1(S , K , t , r , v ) Parmetro d1

d_2(S , K , t , r , v ) Parmetro d2

Nd_1(S , K , t , r , v ) Funcin de probabilidad acumulada para la variable normalizada estndar d1

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 28

Alternativamente al anlisis desarrollado en Black_Scholes_Griegas_dividendos.xls, se

pueden utilizar las siguientes funciones:

Griegas - Activos que distribuyen dividendos (tasa continua)

Descripcin

Parmetro d1

Parmetro d2

d1_dividendos(S , K , t , r , v , q)

d2_dividendos(S , K , t , r , v , q)

Funcin

Black_Scholes_Dividendos - Activo subyacente que distribuye dividendos en tasa continua

Nd1_dividendos(S , K , t , r , v , q) Funcin de probabilidad acumulada para la variable normalizada estndar d1

Nd2_dividendos(S , K , t , r , v , q) Funcin de probabilidad acumulada para la variable normalizada estndar d2

BS_Call_dividendos(S, K, t, r, v, q) Prima de un Call por Black-Scholes

BS_Put_dividendos(S, K, t, r, v, q) Prima de un Put por Black-Scholes

Delta_BS_Call_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Call ante variaciones en el precio del activo subyacente (Delta)

Delta_BS_Put_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Put ante variaciones en el precio del activo subyacente (Delta)

Gamma_BS_dividendos(S, K, t, r, v, q) Sensibilidad de la Delta de la prima de una opcin ante variaciones en el precio del activo subyacente

Vega_BS_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin ante variaciones en la volatilidad del activo subyacente

Rho_BS_Call_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Call ante variaciones en el tipo de inters

Rho_BS_Put_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Put ante variaciones en el tipo de inters

Theta_BS_Call_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Call ante variaciones en el tiempo al vencimiento (en aos)

Theta_BS_Put_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Put ante variaciones en el tiempo al vencimiento (en aos)

ThetaDiaria_BS_Call_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Call ante variaciones en el tiempo al vencimiento (en das)

ThetaDiaria_BS_Put_dividendos(S, K, t, r, v, q) Sensibilidad de la prima de una opcin Put ante variaciones en el tiempo al vencimiento (en das)

vol_implic_BS_call_dividendos(S , K , t , r , CallBS , q ) Volatilidad implcita negociada en la prima de un Call

vol_implic_BS_put_dividendos(S , K , t , r , PutBS , q ) Volatilidad implcita negociada en la prima de un Put

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 29

Alternativamente al anlisis desarrollado en Black_Scholes_Griegas_divisas.xls, se

pueden utilizar las siguientes funciones:

Garman Kohlhagen - Griegas

Descripcin Funcin

d1_divisas(S , K , t , r_local , v , r_extranjera) Parmetro d1

d2_divisas(S , K , t , r_local , v , r_extranjera) Parmetro d2

Nd1_divisas(S , K , t , r_local , v , r_extranjera)

Funcin de probabilidad acumulada para la variable normalizada

estndar d1

Nd2_divisas(S , K , t , r_local , v , r_extranjera)

Funcin de probabilidad acumulada para la variable normalizada

estndar d2

BS_Call_divisas(S, K, t, r_local, v, r_extranjera) Prima de un Call por Black-Scholes

BS_Put_divisas(S, K, t, r_local, v, r_extranjera) Prima de un Put por Black-Scholes

Delta_BS_Call_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Call ante variaciones en

el precio del activo subyacente (Delta)

Delta_BS_Put_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Put ante variaciones en

el precio del activo subyacente (Delta)

Gamma_BS_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la Delta de la prima de una opcin ante

variaciones en el precio del activo subyacente

Vega_BS_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin ante variaciones en la

volatilidad del activo subyacente

Rho_BS_Call_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Call ante variaciones en

el tipo de inters

Rho_BS_Put_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Put ante variaciones en

el tipo de inters

Theta_BS_Call_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Call ante variaciones en

el tiempo al vencimiento (en aos)

Theta_BS_Put_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Put ante variaciones en

el tiempo al vencimiento (en aos)

ThetaDiaria_BS_Call_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Call ante variaciones en

el tiempo al vencimiento (en das)

ThetaDiaria_BS_Put_divisas(S, K, t, r_local, v, r_extranjera)

Sensibilidad de la prima de una opcin Put ante variaciones en

el tiempo al vencimiento (en das)

vol_implic_BS_call_divisas(S , K , t , r_local , CallBS , r_extranjera ) Volatilidad implcita negociada en la prima de un Call

vol_implic_BS_put_divisas(S , K , t , r_local , PutBS , r_extranjera ) Volatilidad implcita negociada en la prima de un Put

Black_Scholes_Divisas

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 30

Anlisis de estrategias

Objetivo: analizar el perfil de resultados y

sensibilidades de la conjuncin de

diversos activos (opciones y acciones)

Programa:

Black_Scholes_y_derivaciones.xls

Ubicacin:

Hoja Analisis de posiciones

Variables a suministrar

Precio accin subyacente

Precio de ejercicio

Vencimiento (das)

Volatilidad

Tipo de descuento

Tipo de activo (opcin u accin)

Nmero de ttulos

Anlisis:

Perfil de resultados

Sensibilidades de los activos ante

variaciones del activo subyacente

(griegas)

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

MODELO DE BLACK SCHOLES

Anlisis de estrategias

Black_Scholes_Opciones_reales

Precio accion subyacente 30.50 3050

Precio de ejercicio 30.00 3000 Diaria Semanal Hasta vto.

Vto (das) 90 90 0.46 1.00 4.33

Volatilidad 23.75% 2375

Tipo de descuento 3.490% 3490

Vto (aos) 0.25

Nmero de

ttulos

Tipo

(S/C/P)

Precio

Ejercicio

Precio terico Precio efectivo

Volatilidad

implcita

300 S 30.00 9,150.00 9,150.00 N/A

-150 C 30 -273.95 -273.95 23.75%

-200 P 30 -213.89 -213.89 23.75%

Total 8,662.16 8,662.16

Nmero de

ttulos

Tipo

(S/C/P)

Delta Gamma Vega Theta (diaria) Rho

300.00 S 300.00 0.00 0.00 0.00 0.00

(150.00) C (91.01) (16.04) (8.73) 1.39 6.16

(200.00) P 78.65 (21.39) (11.64) 1.29 (6.44)

287.64 (37.43) (20) 3 (0)

95%

Nmero de

ttulos

Tipo

(S/C/P)

VaR diario Var semanal

300.00 S 225.17 495.69

(150.00) C (68.31) (150.38)

(200.00) P 59.03 129.95

B/P = Valor de la posicin -VF(Coste de la posicion) Confianza 95.00%

1.959962787

St 1.00 16.00 31.00 46.00 61.00 76.00 90.00 Rango

27.00 -112.10 -119.42 -141.26 -171.39 -204.72 -239.16 -271.52 -1.96

27.35 -42.13 -52.75 -82.15 -118.65 -156.99 -195.47 -230.94 -1.76

27.70 27.83 11.42 -27.13 -70.38 -113.77 -156.18 -194.64 -1.57

28.05 97.80 71.82 22.89 -27.21 -75.47 -121.60 -162.86 -1.37

28.40 167.77 126.92 67.01 10.33 -42.46 -91.98 -135.76 -1.18

28.75 237.72 175.01 104.40 41.75 -15.03 -67.51 -113.49 -0.98

29.10 307.39 214.44 134.37 66.71 6.60 -48.33 -96.12 -0.78

29.45 373.70 243.79 156.41 84.95 22.32 -34.49 -83.69 -0.59

29.80 423.08 262.09 170.23 96.37 32.09 -26.00 -76.18 -0.39

30.15 434.32 268.94 175.79 101.00 35.96 -22.78 -73.51 -0.20

30.50 406.04 264.58 173.26 98.99 34.07 -24.72 -75.58 0.00

30.85 358.54 249.80 163.05 90.62 26.64 -31.64 -82.22 0.20

31.20 306.59 225.83 145.72 76.25 13.93 -43.31 -93.25 0.39

31.55 254.14 194.15 121.96 56.33 -3.72 -59.48 -108.45 0.59

31.90 201.66 156.31 92.54 31.36 -25.96 -79.86 -127.58 0.78

32.25 149.19 113.76 58.26 1.85 -52.38 -104.14 -150.38 0.98

32.60 96.71 67.79 19.89 -31.65 -82.60 -132.00 -176.58 1.18

32.95 44.24 19.42 -21.83 -68.63 -116.21 -163.13 -205.91 1.37

33.30 -8.24 -30.55 -66.24 -108.58 -152.83 -197.20 -238.11 1.57

33.65 -60.71 -81.55 -112.77 -151.04 -192.07 -233.90 -272.91 1.76

34.00 -113.19 -133.19 -160.94 -195.60 -233.58 -272.94 -310.05 1.96

Inters -0.84 -13.44 -26.03 -38.63 -51.22 -63.82 -75.58

Resultados (B/P) vs das al vto.

0

475.27

Griegas

VaR (nivel de confianza)

(216.08) (477.29) 215.89

Var semanal VaR diario

Desv. Estand. Precio accin

Modelos de Valoracin de Opciones 31

Valoracin - Activo sin dividendos

Objetivo: valoracin de opciones

europeas sobre acciones que no

distribuyen dividendos

Programa:

Black_Scholes_y_derivaciones.xls

Ubicacin:

Hoja BS convencional

Variables a suministrar

Precio del activo subyacente

Precio de ejercicio

Fecha de valoracin

Fecha de vencimiento

Volatilidad subyacente

Tasa de descuento (rentabilidad de

deuda tesoro)

Anlisis:

Perfil de resultados

Sensibilidad de la opcin ante

variaciones del activo subyacente

(delta)

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

MODELO DE BLACK SCHOLES

Activo sin dividendos

Precio del activo subyacente en t=o (S) 8.25

Precio de ejercicio (K) 8.00

Fecha de valoracin 28/05/2004

Fecha de vencimiento 24/11/2004

Volatilidad subyacente 22%

Tasa de dto (rentabilidad de deuda tesoro) 3.250%

Tiempo al vto. (aos) 0.493

Factor de descuento 0.984

Das al vto. 180

Tasa compuesta continua libre de riesgo 3.20%

Prima del Call (Black-Scholes) 0.7142

Prima del Put (Black-Scholes) 0.3371

Clculos

ln(S/K) 0.0308

(r + v^2/2) T 0.0280

v T (.5) 0.1567

d1 = ( ln(S/K) +(r + v^2/2) t ) / v t (.5) 0.3753

d2 = d1 - v t (.5) 0.2186

N(d1) 0.6463

N(d2) 0.5865

N(-d1) 0.3537

N(-d2) 0.4135

KB(0,T) VA(K) 7.8729

Se

-qT

N(d1) 5.3319

KB(0,T) N(d2) 4.6177

Prima del Call (Black-Scholes) 0.7142

SN(-d1) 2.9181

KB(0,T) N(-d2) 3.2552

Prima del Put (Black-Scholes) 0.3371

Prima del Call - Valor intrnseco

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

5.72 6.22 6.73 7.24 7.74 8.25 8.76 9.26 9.77 10.28 10.78

St

P

r

i m

a

Valor Intrnseco Call Valor Call Valor Put Valor Intrnseco Put

Ratio de cobertura (Delta) : D= Bf (0,T) N(d1)

-1.00

-0.80

-0.60

-0.40

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

5.72 6.22 6.73 7.24 7.74 8.25 8.76 9.26 9.77 10.28 10.78

St

D

e

l t

a

(

N

(

d

1

)

Call Delta Bf(0,T)N(d1) Put Delta Bf(0,T)N(d1)

Modelos de Valoracin de Opciones 32

Valoracin - Activo con un calendario de dividendos concreto a corto plazo

Objetivo: valoracin de opciones

europeas sobre acciones con un

calendario de reparto de dividendos a

corto plazo.

Programa:

Black_Scholes_y_derivaciones.xls.

Ubicacin:

Hoja BS dividendos CP.

Variables a suministrar.

Precio del activo subyacente.

Precio de ejercicio.

Fecha de valoracin.

Fecha de vencimiento.

Volatilidad subyacente.

Tasa de descuento (rentabilidad de

deuda tesoro).

Dividendos: importe y fechas de

percepcin.

Anlisis:

Perfil de resultados.

Sensibilidad de la opcin ante

variaciones del activo subyacente

(delta).

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

MODELO DE BLACK SCHOLES

Activo con dividendos - Fechas concretas - Modelo C/P

Precio del activo subyacente en t=o (S) 9.15

Precio de ejercicio (K) 8.50

Fecha de valoracin 28/05/2004

Fecha de vencimiento 28/05/2005

Volatilidad subyacente 32%

Tasa de dto (rentabilidad de deuda tesoro) 3.000%

Fecha de

percepcin Importe

Dividendo n 1 27/06/2004 0.25

Dividendo n 2 11/08/2004 0.25

Dividendo n 3 10/09/2004 0.50

Dividendo n 4 25/10/2004 0.50

VA dividendos 1.49

Tiempo al vto. (aos) 1.000

Factor de descuento 0.970

Das al vto. 365

Tasa compuesta continua libre de riesgo 2.96%

Prima del Call (Black-Scholes) 0.7371

Prima del Put (Black-Scholes) 1.3233

Clculos

ln((S-VA(Dividendos))/K) -0.1037

(r + v^2/2) T 0.0800

v * T ^.5) 0.3175

d1 = ( ln(S/K) +(r + v^2/2) t ) / v t (.5) -0.0748

d2 = d1 - v t (.5) -0.3923

N(d1) 0.4702

N(d2) 0.3474

N(-d1) 0.5298

N(-d2) 0.6526

KB(0,T) VA(K) 8.2488

Se

-qT

N(d1) 3.6028

KB(0,T) N(d2) 2.8657

Prima del Call (Black-Scholes) 0.7371

(S-VA(Dividendos)) N(-d1) 4.0598

KB(0,T) N(-d2) 5.3831

Prima del Put (Black-Scholes) 1.3233

Prima - Valor intrnseco

0.00

1.00

2.00

3.00

4.00

5.00

6.00

2.89 3.85 4.80 5.76 6.71 7.66 8.62 9.57 10.52 11.48 12.43

St - VA(Dividendos)

P

r

i m

a

Valor Intrnseco Call Valor Call Valor Put Valor Intrnseco Put

Ratio de cobertura (Delta) : D= Bf (0,T) N(d1)

-1.00

-0.80

-0.60

-0.40

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

2.89 3.85 4.80 5.76 6.71 7.66 8.62 9.57 10.52 11.48 12.43

St - VA(Dividendos)

D

e

l t

a

(

N

(

d

1

)

Call Delta Bf(0,T)N(d1) Put Delta Bf(0,T)N(d1)

Modelos de Valoracin de Opciones 33

A continuacin se detallan las funciones que permiten obtener los parmetros de

sensibilidad y primas de estas opciones:

Griegas - Activos que distribuyen dividendos (modelo corto plazo)

Descripcin Funcin

d1_dividendosCP(S , K , t , r , v , VA_Dividendos) Parmetro d1

d2_dividendosCP(S , K , t , r , v , VA_Dividendos) Parmetro d2

Nd1_dividendosCP(S , K , t , r , v , VA_Dividendos)

Funcin de probabilidad acumulada para la variable normalizada

estndar d1

Nd2_dividendosCP(S , K , t , r , v , VA_Dividendos)

Funcin de probabilidad acumulada para la variable normalizada

estndar d2

BS_Call_dividendosCP(S, K, t, r, v, VA_Dividendos) Prima de un Call por Black-Scholes

BS_Put_dividendosCP(S, K, t, r, v, VA_Dividendos) Prima de un Put por Black-Scholes

Delta_BS_Call_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Call ante variaciones en

el precio del activo subyacente (Delta)

Delta_BS_Put_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Put ante variaciones en

el precio del activo subyacente (Delta)

Gamma_BS_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la Delta de la prima de una opcin ante

variaciones en el precio del activo subyacente

Vega_BS_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin ante variaciones en la

volatilidad del activo subyacente

Rho_BS_Call_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Call ante variaciones en

el tipo de inters

Rho_BS_Put_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Put ante variaciones en

el tipo de inters

Theta_BS_Call_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Call ante variaciones en

el tiempo al vencimiento (en aos)

Theta_BS_Put_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Put ante variaciones en

el tiempo al vencimiento (en aos)

ThetaDiaria_BS_Call_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Call ante variaciones en

el tiempo al vencimiento (en das)

ThetaDiaria_BS_Put_dividendosCP(S, K, t, r, v, VA_Dividendos)

Sensibilidad de la prima de una opcin Put ante variaciones en

el tiempo al vencimiento (en das)

vol_implic_BS_call_dividendosCP(S , K , t , r , CallBS , VA_Dividendos ) Volatilidad implcita negociada en la prima de un Call

vol_implic_BS_put_dividendosCP(S , K , t , r , PutBS , VA_Dividendos ) Volatilidad implcita negociada en la prima de un Put

Black_Scholes_DividendosCP

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 34

Valoracin - Activo con reparto de dividendos en tasa continua

Objetivo: valoracin de opciones europeas

sobre acciones con una tasa de reparto de

dividendos continua.

Programa:

Black_Scholes_y_derivaciones.xls.

Ubicacin:

Hoja BS dividendos continuos.

Variables a suministrar.

Precio del activo subyacente.

Precio de ejercicio.

Fecha de valoracin.

Fecha de vencimiento.

Volatilidad subyacente.

Tasa de descuento (rentabilidad de

deuda tesoro).

Tasa de dividendos continua.

Anlisis:

Perfil de resultados.

Sensibilidad de la opcin ante

variaciones del activo subyacente

(delta).

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

MODELO DE BLACK SCHOLES

Black-Scholes - Tasa de dividendos continua

Precio del activo subyacente en t=o (S) 25.00

Precio de ejercicio (K) 24.50

Fecha de valoracin 28/05/2004

Fecha de vencimiento 12/07/2004

Tasa de dividendos (continua) 5.000%

Volatilidad subyacente 24%

Tasa de dto (rentabilidad de deuda tesoro) 3.500%

Tiempo al vto. (aos) 0.123

Factor de descuento 0.996

Das al vto. 45

Tasa compuesta continua libre de riesgo 3.44%

Prima del Call (Black-Scholes) 1.0561

Prima del Put (Black-Scholes) 0.6043

Clculos

ln(S/K) 0.0202

(r - q + s

2

/2) T 0.0015

s T

(.5)

0.0825

d1 = ( ln(S/K) +(r -q + s

2

/2) t ) / s t

(.5)

0.2628

d2 = d1 - s t

(.5)

0.1803

N(d1) 0.6036

N(d2) 0.5715

N(-d1) 0.3964

N(-d2) 0.4285

KB(0,T) VA(K) 24.3945

Se

-qT

N(d1) 14.9984

KB(0,T) N(d2) 13.9422

Prima del Call (Black-Scholes) 1.0561

Se

-qT

N(-d1) 9.8480

KB(0,T) N(-d2) 10.4523

Prima del Put (Black-Scholes) 0.6043

Prima del Call - Valor intrnseco

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

20.96 21.77 22.57 23.38 24.19 25.00 25.81 26.62 27.43 28.23 29.04

St

P

r

i

m

a

Valor Intrnseco Call Valor Call Valor Put Valor Intrnseco Put

Ratio de cobertura (Delta) : D= Bf (0,T) N(d1)

-1.00

-0.80

-0.60

-0.40

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

20.96 21.77 22.57 23.38 24.19 25.00 25.81 26.62 27.43 28.23 29.04

St

D

e

l

t

a

(

N

(

d

1

)

Call Delta Bf(0,T)N(d1) Put Delta Bf(0,T)N(d1)

Modelos de Valoracin de Opciones 35

Valoracin - Garman Kohlhagen - Divisas

Objetivo: valoracin de opciones

europeas sobre acciones con una tasa

de reparto de dividendos continua.

Programa:

Black_Scholes_y_derivaciones.xls.

Ubicacin:

Hoja BS divisas - Garman

Kohlhagen.

Variables a suministrar.

TC spot (cents./Unidad) (S).

Precio de ejercicio (K).

Fecha actual.

Fecha de vencimiento.

Volatilidad anualizada del TC.

Rentabilidad letra tesoro.

Rentabilidad ttulo soberano

extranjero.

Anlisis:

Perfil de resultados.

Sensibilidad de la opcin ante

variaciones del activo subyacente

(delta).

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

MODELO DE BLACK SCHOLES

Garman Kohlhagen - Divisas - Black-Scholes

TC Spot (cents./unidad) (S) 99.35

Precio de ejercicio (K) 99.75

Fecha actual 28/05/2004

Fecha de vencimiento 26/08/2004

Volatilidad anualizada del TC 35.75%

Rentabilidad letra tesoro 3.50%

Rentabilidad ttulo soberano extranjero 3.35%

Das al vencimiento 90.000

Aos al vto 0.247

Factor de descuento (domstico), B(0,T): 0.9914

Tasa de dto continuo compuesta (domstica) 0.01%

Factor de descuento (extranjero), Bf(0,T): 0.9918

Tasa de dto continuo compuesta (extranjera) 0.01%

Prima Call (cents.) 6.8032

Prima Put (cents.) 7.1633

Paridad Put-Call

B(0,T) K + call: 105.696

Bf(0,T)S(0) + put = 105.696

Clculos

ln ([S(0)Bf (0,T)]/[KB(0,T)]) -0.004

s

2

T/2 0.016

s T

(.5)

0.178

d1=(ln([S(0)Bf (0,T)]/[KB(0,T)]) +s

2

T/2)/sT

(.5)

0.06821

d2 = d1 - s t

(.5)

-0.1093

N(d1) 0.5272

N(d2) 0.456

N(-d1) 0.473

N(-d2) 0.544

KB(0,T) 98.893

Prima Call (cents.) 6.80317

Bf(0,T) S(0) N(d1) 51.946

B(0,T) K N(d2) 45.142

Prima Put (cents.) 7.16330

TC forward terico, f (0,T): 99.3868

Call delta, Bf(0,T)N(d1): 0.5229

Put delta, -Bf(0,T)N(-d1): -0.4689

Prima del Call - Valor intrnseco

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

64.78 71.70 78.61 85.52 92.44 99.35 106.26 113.18 120.09 127.00 133.92

TC Spot

P

r

i m

a

(

G

a

r

m

a

n

-

K

o

h

l h

a

g

e

n

a

d

a

p

t

a

c

i

n

d

e

B

l a

c

k

-

S

c

h

o

l e

s

)

Valor Intrnseco Call Valor Call Valor Put Valor Intrnseco Put

Ratio de cobertura (Delta) : D= Bf (0,T) N(d1)

-1.00

-0.80

-0.60

-0.40

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

64.78 71.70 78.61 85.52 92.44 99.35 106.26 113.18 120.09 127.00 133.92

TC Spot

D

e

l t

a

(

N

(

d

1

)

Call Delta Bf(0,T)N(d1) Put Delta Bf(0,T)N(d1)

Modelos de Valoracin de Opciones 36

MODELO DE BLACK SCHOLES

Valoracin de Warrants - Tasa de dividendos continua

Precio del activo subyacente en t=o (S) 15.65

Precio de ejercicio (K) 17.25

Fecha de valoracin 28/05/2004

Fecha de vencimiento 24/11/2004

Tasa de dividendos (continua) 5.000%

Volatilidad subyacente 37.00%

N acciones en circulacin 750,000

N warrants vivos 15,000

Tasa de dto (rentabilidad de deuda tesoro) 3.500%

Tiempo al vto. (aos) 0.493

Factor de descuento 0.983

Das al vto. 180

Tasa compuesta continua libre de riesgo 3.44%

Prima Warrant Call (Black-Scholes) 0.8478

Precio ajustado de las acciones 15.3598

Prima Warrant Put (Black-Scholes) 2.7934

Precio ajustado de las acciones 15.3979

Clculos

ln(S/K) -0.0973

(r - q + s

2

/2) T 0.0261

s T

(.5)

0.2598

d1 = ( ln(S/K) +(r -q + s

2

/2) t ) / s t

(.5)

-0.2743

d2 = d1 - s t

(.5)

-0.5342

N(d1) 0.3919

N(d2) 0.2966

N(-d1) 0.6081

N(-d2) 0.7034

KB(0,T) VA(K) 16.9548

Se

-qT

N(d1) 5.9841

KB(0,T) N(d2) 5.0291

Prima del Call (Black-Scholes) 0.9550

Se

-qT

N(-d1) 9.2847

KB(0,T) N(-d2) 11.9257

Prima del Put (Black-Scholes) 2.6410

Prima del Call - Valor intrnseco

0.00

2.00

4.00

6.00

8.00

10.00

12.00

64.78 71.70 78.61 85.52 92.44 99.35 106.26 113.18 120.09 127.00 133.92

St

P

r

i

m

a

d

e

l

W

a

r

r

a

n

t

Valor Intrnseco Call Valor Call Valor Put Valor Intrnseco Put

Ratio de cobertura (Delta) : D= Bf (0,T) N(d1)

-1.00

-0.80

-0.60

-0.40

-0.20

0.00

0.20

0.40

0.60

0.80

1.00

64.78 71.70 78.61 85.52 92.44 99.35 106.26 113.18 120.09 127.00 133.92

St

D

e

l

t

a

(

N

(

d

1

)

Call Delta Bf(0,T)N(d1) Put Delta Bf(0,T)N(d1)

Valoracin - Warrants

Objetivo: valoracin de warrants sobre

opciones europeas sobre acciones con

una tasa de reparto de dividendos

continua.

Programa:

Black_Scholes_y_derivaciones.xls.

Ubicacin:

Hoja Warrants.

Variables a suministrar.

Precio del activo subyacente.

Precio de ejercicio.

Fecha de valoracin.

Fecha de vencimiento.

Tasa de dividendos (continua).

Volatilidad subyacente.

N acciones en circulacin.

N warrants vivos.

Tasa de descuento (rentabilidad de

deuda tesoro).

Anlisis:

Perfil de resultados.

Sensibilidad de la opcin ante

variaciones del activo subyacente

(delta).

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Modelos de Valoracin de Opciones 37

Valoracin Warrants - Funciones VBA

Alternativamente a la aplicacin desarrollada, se pueden utilizar las siguientes

funciones:

Descripcin

Warrants

Warrant_Put_Call_Dividendos(S , K , t , r , v , q , N_Acc , N_Warr )

Warrant_Sajustado_BS_Call_Dividendos(S , K , t , r , v , q , N_Acc , N_Warr )

Funcin

vol_implic_Warrant_BS_put_dividendos(S , K , t , r , PutBS , q , N_Acc , N_Warr )

vol_implic_Warrant_BS_call_dividendos(S , K , t , r , CallBS , q , N_Acc , N_Warr )

Warrant_BS_Call_Dividendos(S , K , t , r , v , q , N_Acc , N_Warr ) Prima de un Call Warrant

Prima de un Put Warrant

Precio ejustado del subyacente al vencimiento de los Call Warrant

Precio ejustado del subyacente al vencimiento de los Put Warrant

Volatilidad implcita negociada en un Call Warrant

Volatilidad implcita negociada en un Put Warrant

Warrant_Sajustado_BS_Put_Dividendos(S , K , t , r , v , q , N_Acc , N_Warr )

Lmites de

valoracin

Black

Scholes

Opciones

reales

Opciones sobre

tipos de inters

rboles

binomiales

Simulacin de Montecarlo:

opciones europeas y exticas

Notas

finales

Introduccin

Das könnte Ihnen auch gefallen

- ¿Qué Necesitas Saber para InvertirDokument7 Seiten¿Qué Necesitas Saber para InvertirMariano Aveledo Permuy100% (1)

- Niif 6 FinalDokument21 SeitenNiif 6 FinalCesar Leiva CNoch keine Bewertungen

- Linear TechnologyDokument19 SeitenLinear TechnologyRuslan H. FiraynerNoch keine Bewertungen

- El Estado de Cambios en El Patrimonio y Flujo de EfectivoDokument14 SeitenEl Estado de Cambios en El Patrimonio y Flujo de EfectivoKiara Guevara AlamoNoch keine Bewertungen

- Gestion de Proyectos Eje 3Dokument12 SeitenGestion de Proyectos Eje 3Julieth EscobarNoch keine Bewertungen

- Programacion Multianual OkDokument38 SeitenProgramacion Multianual OkbiosdataNoch keine Bewertungen

- EXPO Inversiones InstFinancieros NIIF9Dokument26 SeitenEXPO Inversiones InstFinancieros NIIF9ANDRES ROJAS SALAZARNoch keine Bewertungen

- Calculo FinancieroDokument2 SeitenCalculo FinancieroYessica Carolina0% (1)

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORÍA - (GRUPO B03)Dokument9 SeitenEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORÍA - (GRUPO B03)YUDI FIQUITIVANoch keine Bewertungen

- Tabla Compativa para Mayorista ContometroDokument4 SeitenTabla Compativa para Mayorista ContometroJoel VSNoch keine Bewertungen

- Flujo de Caja ProyectadoDokument2 SeitenFlujo de Caja ProyectadoKATHERYN JULIETH SANCHEZ ORTIZNoch keine Bewertungen

- Caso Cemento Sol t4Dokument4 SeitenCaso Cemento Sol t4JEINER GAMBOANoch keine Bewertungen

- Contabilidad de Sector AmazoniaDokument9 SeitenContabilidad de Sector AmazoniaPrince AriasNoch keine Bewertungen

- Contrato de Arrendamiento Modelo AgropecuariaDokument9 SeitenContrato de Arrendamiento Modelo AgropecuariaraularratiaNoch keine Bewertungen

- Tarea 4 EvaluacionDokument8 SeitenTarea 4 EvaluacionOdalkis BejaranNoch keine Bewertungen

- Plan D NegocioDokument124 SeitenPlan D NegocioGabriela Gaby Mallqui PihuiNoch keine Bewertungen

- 12.2-Economia Politica Dominguez y VenceDokument7 Seiten12.2-Economia Politica Dominguez y VenceMagui MunguiaNoch keine Bewertungen

- RADIODokument11 SeitenRADIOLuz Zenaida Arpasi SalasNoch keine Bewertungen

- Marriott Corporation - El Coste Del CapitalDokument11 SeitenMarriott Corporation - El Coste Del CapitalChristian ChangNoch keine Bewertungen

- SEMINARIO DE Administración Y GESTION FINANCIERADokument93 SeitenSEMINARIO DE Administración Y GESTION FINANCIERAPaola Perez Gonzalez100% (1)

- Ig 040 Sjylwkpzdpifypz 3 Qyya 8 NGJ 0Dokument80 SeitenIg 040 Sjylwkpzdpifypz 3 Qyya 8 NGJ 0Sergio RojasNoch keine Bewertungen

- Bloque de Ejercicios 1 - Con SolucionesDokument3 SeitenBloque de Ejercicios 1 - Con SolucionesXimena Montcal56% (9)

- Ejemplo de Elaboracion Plan Tesoreria Con ExcelDokument7 SeitenEjemplo de Elaboracion Plan Tesoreria Con ExcelMANOLOCC54Noch keine Bewertungen

- Clase 03092021 GPDokument24 SeitenClase 03092021 GPFelipe Palma tapiaNoch keine Bewertungen

- Breve Explicación Sobre El TIR y El VPNDokument8 SeitenBreve Explicación Sobre El TIR y El VPNMoisés Gutiérrez67% (3)

- Teoria Del Mercado de CapitalesDokument19 SeitenTeoria Del Mercado de CapitaleshualaychoNoch keine Bewertungen

- Copia de Plantilla - Excel Caso MetalTech Miriam SarangoDokument13 SeitenCopia de Plantilla - Excel Caso MetalTech Miriam Sarangogricelda ajon100% (1)

- Mapa Conceptual Niic 28Dokument1 SeiteMapa Conceptual Niic 28GodMegee100% (1)

- Formato 7a Vacuno PDFDokument3 SeitenFormato 7a Vacuno PDFAnonymous lMn7mhZFNoch keine Bewertungen

- Nic, Niif, Ciniif, Sic PDFDokument1 SeiteNic, Niif, Ciniif, Sic PDFxtrmshadyNoch keine Bewertungen