Das könnte Ihnen auch gefallen

- Manual Maestro ConstrucorDokument122 SeitenManual Maestro ConstrucorAlberto Garro PeraltaNoch keine Bewertungen

- Des Are NadorDokument1 SeiteDes Are NadorsucayumeNoch keine Bewertungen

- Comunicado Estudiantes 21-09-2020Dokument1 SeiteComunicado Estudiantes 21-09-2020sucayumeNoch keine Bewertungen

- DESARENADORDokument1 SeiteDESARENADORsucayumeNoch keine Bewertungen

- Ejercicio 2 VC PDFDokument1 SeiteEjercicio 2 VC PDFsucayumeNoch keine Bewertungen

- Simbologia en SoldaduraDokument20 SeitenSimbologia en SoldadurasucayumeNoch keine Bewertungen

- Cuaderno Parte 8 Caballera PDFDokument4 SeitenCuaderno Parte 8 Caballera PDFsucayumeNoch keine Bewertungen

- Ecología OrganizacionalDokument17 SeitenEcología OrganizacionalsucayumeNoch keine Bewertungen

- IndiceDokument2 SeitenIndiceDudley Dudley Perea RojasNoch keine Bewertungen

- Enunciados Practica 1 InterseccionesDokument4 SeitenEnunciados Practica 1 Interseccionessucayume100% (2)

- Sistema de TuberíasDokument18 SeitenSistema de TuberíasVíctor SandovskyNoch keine Bewertungen

- Filosofia Colaboracion EficazDokument3 SeitenFilosofia Colaboracion Eficazsucayume0% (1)

- Proyecciones OblicuasDokument6 SeitenProyecciones OblicuasJohan RobertoNoch keine Bewertungen

- Dibujo - Técnico - Proyección AxonométricaDokument22 SeitenDibujo - Técnico - Proyección AxonométricasucayumeNoch keine Bewertungen

- Diagramas de FlujoDokument8 SeitenDiagramas de FlujoJohan RobertoNoch keine Bewertungen

- 8 - Diagramas de FlujoDokument37 Seiten8 - Diagramas de FlujosucayumeNoch keine Bewertungen

- Unidad IDokument6 SeitenUnidad IEdgar TelloNoch keine Bewertungen

- Diagramas de FlujoDokument8 SeitenDiagramas de FlujoJohan RobertoNoch keine Bewertungen

- Autorizacion de ViajeDokument1 SeiteAutorizacion de ViajesucayumeNoch keine Bewertungen

- Alquiler de Camioneta PostorDokument2 SeitenAlquiler de Camioneta PostorsucayumeNoch keine Bewertungen

- Carta poder SUNAT representante legalDokument1 SeiteCarta poder SUNAT representante legalsucayumeNoch keine Bewertungen

- 2.analisis de Circuitos en DCDokument12 Seiten2.analisis de Circuitos en DCsucayumeNoch keine Bewertungen

- Unidad IDokument6 SeitenUnidad IEdgar TelloNoch keine Bewertungen

- Img 0031Dokument1 SeiteImg 0031sucayumeNoch keine Bewertungen

- 1 Analisis VectorialDokument18 Seiten1 Analisis VectorialsucayumeNoch keine Bewertungen

- Taller Analisis Horizontal y VerticalDokument6 SeitenTaller Analisis Horizontal y VerticalEstibenNoch keine Bewertungen

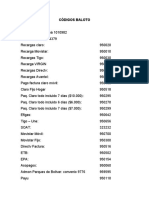

- Códigos baloto y bancariosDokument4 SeitenCódigos baloto y bancariosRapicopias100% (1)

- Manual de Generación de Reportes ResuDokument38 SeitenManual de Generación de Reportes ResuDaky Pintag Lema Males67% (3)

- ACTA No.17 Destrucción de Correspondencia (Autoguardado)Dokument3 SeitenACTA No.17 Destrucción de Correspondencia (Autoguardado)Carlos Rodriguez CasallasNoch keine Bewertungen

- Po Liza ZurichDokument31 SeitenPo Liza ZurichElm AnatíNoch keine Bewertungen

- Valor. #11 - NoviembreDokument1.473 SeitenValor. #11 - NoviembreFernando HebertNoch keine Bewertungen

- Ejercicios Con La Cta y Partida DobleDokument3 SeitenEjercicios Con La Cta y Partida DobleLuis Cesar Luque CruzNoch keine Bewertungen

- List A Numeric A 2014Dokument112 SeitenList A Numeric A 2014Patricia Terrazas Justiniano100% (1)

- Programa Sic IIIDokument1 SeitePrograma Sic IIIGriselda Mariel QuirogaNoch keine Bewertungen

- Cer 2016 0189 GP 2 PDFDokument1 SeiteCer 2016 0189 GP 2 PDFLuis Abdiel Vega MuñozNoch keine Bewertungen

- Contabilidad ImportadoraDokument13 SeitenContabilidad ImportadoraNicol Colque DiazNoch keine Bewertungen

- Memoria Contraloría 2006 IDokument140 SeitenMemoria Contraloría 2006 IDionisio Arce JaraNoch keine Bewertungen

- 1.decreto Ley 25897 AFPDokument35 Seiten1.decreto Ley 25897 AFPJuanCarlosSolesCarbajalNoch keine Bewertungen

- Costos ABC CertusDokument11 SeitenCostos ABC CertusJeremi Carbajal O.Noch keine Bewertungen

- 2014-08-20Dokument120 Seiten2014-08-20Libertad de Expresión YucatánNoch keine Bewertungen

- Taller Activos Pasivos PatrimonioDokument5 SeitenTaller Activos Pasivos PatrimonioManuCorralesNoch keine Bewertungen

- Informe Contabilidad y CostosDokument19 SeitenInforme Contabilidad y Costosmallku2015Noch keine Bewertungen

- DHL Express Rate Transit Guide Pe EsDokument27 SeitenDHL Express Rate Transit Guide Pe EsMaricarmen Anguiano BriceñoNoch keine Bewertungen

- OFE - Anexo2 - Indicador 2 - Sesión 2 A 4Dokument22 SeitenOFE - Anexo2 - Indicador 2 - Sesión 2 A 4JOSE ROMULO LEON CAPCHA100% (2)

- TitCrédito-DefiniciónClasifTransmOperacContratosDokument3 SeitenTitCrédito-DefiniciónClasifTransmOperacContratosJoaquin Gomez0% (1)

- Ejercicios Guia 3Dokument67 SeitenEjercicios Guia 3Sindy GuevaraNoch keine Bewertungen

- Anexo BG - 2 (38.9 KB)Dokument3 SeitenAnexo BG - 2 (38.9 KB)Cesar LimaNoch keine Bewertungen

- Contabilidad General Capitulo 1: Conceptos básicosDokument8 SeitenContabilidad General Capitulo 1: Conceptos básicosjjNoch keine Bewertungen

- Letra HipotecariaDokument3 SeitenLetra HipotecariaLilyAnn Loayza Rivas100% (2)

- TAREA IV SistemaDokument10 SeitenTAREA IV SistemaYenifel Lizardo Francisco100% (6)

- Auxiliar ContableDokument2 SeitenAuxiliar ContableduvanNoch keine Bewertungen

- Presentacion ReficarDokument15 SeitenPresentacion ReficarConfidencial ColombiaNoch keine Bewertungen

- Ejercicios ArletteDokument8 SeitenEjercicios ArletteAngie MaytéNoch keine Bewertungen

- Formato Pago Por Transferencia PDFDokument2 SeitenFormato Pago Por Transferencia PDFjuankrlos_h2020100% (2)

- Memoria Banco Mercantil Santa Cruz S.A 2017 PDFDokument72 SeitenMemoria Banco Mercantil Santa Cruz S.A 2017 PDFVicenteRocabadoNoch keine Bewertungen